Тема 9. Источники финансирования оборотных и основных средств коммерческих предприятий

К основным формам финансирования, наиболее часто используемым в настоящее время российскими предприятиями, обычно относят [5,7,11,18,23,41,70,83]:

1) долговое финансирование: - посредством займов в финансовых структурах (в т.ч. консорциальные и синдицированные кредиты), - путем выпуска корпоративных облигаций, - на основе лизинга и селенга; - посредством продажи долговых обязательств (факторинг, форфейтинг)

2) долевое финансирование: долевое участие внешнего инвестора (юридического или физического лица) в капитале предприятия (акционерном, складочном и др.), выпуск (эмиссия) дополнительного объема корпоративных акций, венчурные (рисковые) инвестиции;

3) финансирование на основе собственного капитала за счет амортизационного фонда, фонда накопления (развития), резервного капитала, нераспределенной прибыли;

4) финансирование за счет интеграции двух или нескольких предприятий, в т.ч. и банков (консолидированные средства);

5) финансирование за счет средств федерального бюджета, предоставляемых на безвозвратной и возвратной основе, средств бюджетов субъектов Российской Федерации; средств внебюджетных фондов;

6) финансирование средствами иностранных инвесторов.

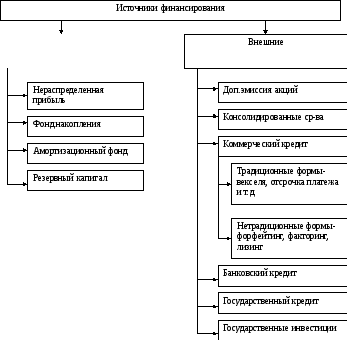

Таким образом, обобщенную классификацию источников инвестиционного финансирования предприятий можно систематизировать в виде, представленном на рис 11.

Внутренние

Рис.11 Классификация источников финансирования предприятий России

При всем многообразии источников финансирования основными методами инвестирования являются самофинансирование (за счет собственных ресурсов), кредитный, бюджетный, а также комбинированный методы. Но, как правило, на практике к финансированию объектов одновременно привлекаются различные источники инвестирования, что в совокупности позволяет создать систему финансового обеспечения всех проектов, входящих в программу развития предприятия.

Внутренние источники (самофинансирование) формируются за счет нераспределенной прибыли компании, амортизационного и прочих фондов собственных средств предприятий, поэтому чем выше уровень производительности, тем больше возможностей внутренней аккумуляции и дальнейшего использования данных средств в финансировании проектов появляется у хозяйствующего субъекта.

Прибыль - главная форма чистого дохода предприятия. Она является обобщающим показателем результатов коммерческой деятельности предприятий и находит отражение в отчете о прибылях и убытках. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить

собственникам

на капитальные вложения производственного и социального характера

на природоохранные мероприятия

на благотворительные цели

на инвестиции.

Вторым крупным источником финансирования инвестиций в основные средства (фонды) предприятий являются амортизационные отчисления.

Третьим видом внутренних источников финансирования, на предприятии существуют скрытые источники, которые сформированы не в денежном выражении, а в виде дебиторской задолженности.

В случае, если предприятие рассматривает возможности привлечения внешнего финансирования, то стоит выбор между:

Российские и иностранные банки как источники кредитных ресурсов;

Фондовые биржи как посредники при открытом размещении акций и облигаций;

Международные финансовые организации, предоставляющие финансирование, как в виде кредитов, так и инвестиций в акции предприятий;

Международные рынки капитала (доступны лишь для лучших российских предприятий, которые удовлетворяют жестким требованиям международных инвесторов и могут позволить себе высокие издержки, связанные с выходом на международные рынки);

Частные инвесторы.

Однако не все финансовые инструменты, перечисленные выше, доступны и приемлемы для российского предприятия, поскольку на российском рынке существует ряд условий, ограничивающих приток и предложение капитала:

узость и слабое развитие рынка капитала в России, недостаточное для обеспечения необходимого объема финансирования, как в рублях, так и в иностранной валюте;

отсутствие надежных механизмов защиты инвесторов, что является серьезным сдерживающим фактором для иностранных инвесторов;

недостаточная поддержка правительством инвестиционных процессов и мер по созданию благоприятного инвестиционного климата в России;

относительно высокие процентные ставки и уровень инфляции, и низкая эффективность финансово-банковского сектора;

нехватка долгосрочного финансирования как следствие общей нестабильности и неустойчивости рынка.

В этой связи, среди традиционных видов внешнего финансирования, доступных для российских предприятий, следует отметить заемный (долговое финансирование) и акционерный (долевое финансирование) капитал. Источниками заемного капитала обычно выступают банки и фондовый рынок.

Среди прочих внешних источников финансирования можно отметить бюджетное финансирование и целевые субсидии правительства, а также займы, предоставляемые иностранными правительствами и международными финансовыми организациями.

Исследуя более глубоко вопрос бюджетного финансирования, можно сказать, что данный источник в настоящее время наименее используемый российскими предприятиями. И дело не в том, что предприятия не желают пользоваться данными средствами, а в том, что государство не выделяет ресурсы на погашение инвестиционного спроса, предъявляемого со стороны предприятий. Так, по аналитическим данным Министерства Финансов РФ [120] при объеме государственных расходов в 2004г. в размере 2 659 447 000 тыс.руб. объем инвестиционных государственных программ (государственные капитальные вложения) составил лишь 64 091тыс.руб. (0,01%), из них:

Социальный комплекс – 41 012,4 тыс.руб. (в т.ч. жилищно- коммунальное строительство- 20 043,7 тыс.руб., образование, культура, здравоохранение- 10 843,6 тыс.руб., наука- 1 039,3 тыс.руб., метростроение- 2 247,0 тыс.руб.)

Производственные комплексы- 10 641,8 тыс.руб.

Однако, как показывает анализ инвестиционного потенциала России, возможности финансирования у государства имеются. Общие обязательные государственные сборы ежегодно составляют около 32-35% ВВП, но доля инвестированных средств из них в основной капитал отечественных производств составляет менее 10%, это при том, что общие ресурсы государства растут достаточно высокими темпами (табл.12) [20].

Таблица 12

Общие денежные ресурсы государства (млрд.руб.)

|

Показатели, составляющие государственный инвестиционный потенциал |

01.07.02 |

01.07.03 |

Темп роста (%) |

01.07.04 |

Темп роста (%) |

|

Средства Правительства РФ в Банке России |

227,4 |

384,7 |

69,2 |

611,4 |

58,9% |

|

Фонд обязательных резервов кредитных организаций |

177,3 |

238,8 |

34,7 |

251,2 |

5,2 |

|

Средства государственных организаций в банках |

102,3 |

103,3 |

1,0 |

130,2 |

26,0 |

|

Валютные резервы |

1249,1 |

1879,9 |

50,5 |

2551,8 |

35,7 |

|

Всего |

1756,1 |

2606,7 |

48,4 |

3544,6 |

36,0 |

Денежная масса в размере около 120 млрд.дол.США в значительной части инвестиционно пригодна для российских предприятий, однако размещается следующим образом [20]:

3,7%- на внутреннем денежном рынке;

24,3%- в Банке России;

72%- в зарубежных банках.

Данный факт свидетельствует о недоверии денежных властей экономике государства вообще, и российской банковской системе, в частности, и объясняет причину отсутствия государственных инвестиций у предприятий России.