4. Оборотные средства

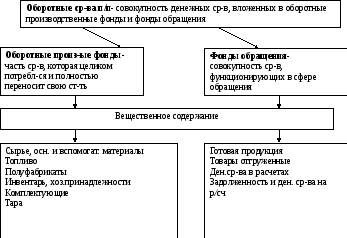

Деят-ть п/п по производству и реализации продукции предусматривает наличие не только осн.производственных фондов, но и оборотных ср-в, которые представляют собой совокупность ден.ср-в, вложенных в оборотные производственные фонды и фонды обращения.

Оборотные фонды явл-ся составной частью имущества предприятия и представляют собой ср-ва производства однократно участвующие в производственном цикле, полностью переносящие свою стоимость на производимый продукт и меняющие свою материально- вещественную форму.

Оборотные ср- ва- это активы предприятия, возобновляемые с определенной периодичностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течении года или одного производственного цикла.

Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения.

Т.о. оборотные средства п\п состоят из оборотных производственных фондов (сфера производства) и фондов обращения (сфера обращения).

Осн.назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

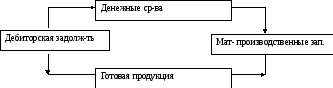

Кругооборот обротных фондов- это последовательное пребывание их в форме ден.ср-в, произв-х запасов и готовой продукции, от реализации которой п/п вновь получает ден.ср-ва, необх-е для возобновления процесса

Кругооборот состоит:

Авансирование ср-в на приобретение сырья, материалов, топлива и др. ср-в производства. В рез-те ден.ср-ва принимают форму производственных запасов, выражая переход из сферы обращения в сферу произ-ва

Процесс произв-ва, когда рабочая сила, потребляя ср-ва производства создает новый продукт, несущий в себе перенесенную и вновь создаваемую- добавленную стоимость. Авансированная ст-ть превращается из производительной в товарную.

Реализация готовой продукции и получение ден.ср-в. На этой стадии оборотные ср-ва вновь превращаются в денежную форму из товарной.

Т.о. кругооброт оборотных фондов всегда завершается процессом реализации продукции.

Закончив один кругооборот, оборотные ср-ва вступают в новый, тем самым осущ-ся их непрерывный оборот.

Отсюда вывод: оборотные ср-ва п/п выполняют две функции: производственную и расчетную.

Выполняя производственную ф-цию, оборотные ср-ва авансируясь приобретают материальный вид, переносят свою ст-ть на произведенный продукт, а по завершении произв-ва при реализации продукции переходят вновь в сферу обрщения, где выполняют вторую ф-цию- расчетную.

Оборотные производственные фонды включают в себя материально- производственные запасы, незавершенное производство. Они полностью переносят свою стоимость на произведенный продукт, изменяя свою первоначальную стоимость в течении производственного цикла.

Фонды обращения, не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения. Характер и экономическая сущность, отличная от оборотных производственных фондов позволяет выделить в отдельную группу.

Запомнить: готовая продукция не относится к оборотным произв-м фондам, т.к. уже прошла полный технологический цикл обработки и перешла из сферы произв-ва в сферу обращения.

Различия между основными и оборотными ср-ми

|

Отличительные признаки |

Осн.ср-ва |

Оборотные ср-ва |

|

Обслуживание производственных циклов |

Несколько циклов |

Один цикл |

|

Перенос ст-ти на изготовленную продукцию |

По частям, по мере износа |

Полностью |

|

Натуральная форма в процессе произ-ва |

Сохраняется |

Изменяется |

Структура оборотных ср-в представляет собой соотношение отдельных элементов оборотных ср-в п/п, т.е. показывает долю каждого элемента в общей сумме обротных ср-в.

Основные производственные фонды - Основной составляющей оборотного капитала явл-ся произв-е запасы - сырье и материалы, незавершенное произв-во, прочие запасы. Т.к. п/п вкладывает свои ср-ва в образование запасов, то издержки хранения связаны: со складскими запасами, риском порчи, риском утраты, риском недополучения прибыли (не получение той нормы прибыли, которая могла быть получена при инвестировании этих ср-в в другие проекты). Объемы вложений в запасы зависят от специфики производства- отрасли, спроса, сектора рынка, качества маркетинговых исследований, наличие заказов на продукцию.

Фонды обращения- Дебиторская задолженность- возникает, когда одно предпр-е продает другому готовую продукцию в кредит (коммерческий кредит).Неоплаченные счета составляют дебиторскую задолженность. Специфический элемент дебит.задолж-ти- векселя к получению. Основной целью менеджеров по управлению дебиторск. задолж-тью явл-ся определение степени риска неплатежеспособности покупателей, и разработка мероприятий по работе с неплатежеспособными клиентами. Денежные ср-ва- наиболее ликвидная часть оборотного капитала. Высоколиквидными ср-ми явл-ся- деньги в кассе, на расчетных и депозитных счетах. К эквивалентам ден. вложений относятся ликвидные краткосрочные фин.вложения: цен.бумаги др.п/п, гос. цен.бумаги, и цен. бумаги, выпущенные местными органами власти. Менеджер выбирая между наличными ср-ми, ср-ми на счетах и цен. бумагами должен руководствоваться следующим: высоколиквидные ср-ва позволяют п/п мгновенно рассчитаться со своими долгами, однако эти ср-ва не приносят дохода в отличии цен. бумаг.

Т.о. оборотные ср-ва м.б. охарактеризованы со стороны ликвидности (мгновенная ликвидность, текущая ликвидность), объем и структура.

Оборотный капитал подразд-ся на постоянный и переменный.

Постоянный оборотный капитал- это необходимый постоянный минимум оборотных активов для осуществления непрерывной производственной деят-ти.

Переменный оборотный капитал- отражает доп. оборотные ср-ва, необходимые в пиковые периоды, или в качестве страхового запаса.

В теории и практике различают классификацию оборотного капитала по след.признакам: