7.3. Показатели инвестиционного качества долговых ценных бумаг

Основным ориентиром доходности облигаций сертификатов служит номинальная стоимость, фиксируемая на бланке ценной бумаги.

Долговые ценные бумаги приносят их владельцам доход в виде фиксированного процента от номинальной стоимости облигации.

В этом случае доход по облигациям (выплата процентов) производится по купонам. Купон представляет собой вырезной талон с напечатанной на нем цифрой купонной ставки. Факт выплаты дохода отмечают изъятием купона из прилагающейся к облигации купонной карты.

Купонная ставка по облигации рассчитывается по отношению к номинальной стоимости независимо от курсовой стоимости облигации:

,

,

где iкуп — купонная ставка, в %;

Iкуп — купонный доход, в руб.;

Nобл — номинальная стоимость облигации, руб.

Используя эту формулу, можно рассчитать, сколько рублей получит владелец облигации в виде дохода по купонам (или, другими словами, процентные платежи по облигации):

![]() .

.

Пример 7.12

Владелец облигации номиналом 15000 руб. при 20% годовых продал ценную бумагу через 70 дней. Определить, какой купонный доход получит владелец.

Решение.

![]()

При выпуске бескупонных облигаций цена первичного размещения устанавливается ниже номинальной стоимости. Эмитент погашает облигации по номинальной стоимости, следовательно, образуется разница между выкупной ценой и ценой, по которой облигации предлагаются первым инвесторам. Эта разница (дисконт) и образует доход инвестора:

![]() ,

,

где Iд — доход в виде дисконта, в руб.;

N — номинал облигации, в руб.;

D — дисконт, в %.

Необходимо учитывать, что в отличие от купонных облигаций в этом случае держатель облигации может получить доход только при погашении ее эмитентом.

Возможны ситуации, когда эмитент устанавливает наряду с купонной ставкой и скидку с номинальной стоимости при размещении облигаций, т.е. доход держателя облигации формируют и процентные выплаты, и дисконт.

В отличие от дохода, который измеряется в рублях, доходность принято выражать в процентах. Доходность всегда сводится к годовому исчислению и показывает эффективность вложений инвестора (отношение прибыли к затратам).

Существует текущая и полная (конечная) доходность долговых ценных бумаг.

При определении текущей доходности предполагается, что прибыль инвестора формирует только текущий доход (доход, который начисляется по отдельным периодам, например, за квартал, полугодие, год). Поэтому в качестве текущего дохода чаще всего рассматривают доход, выплачиваемый только по купонам. Допускается также рассмотрение в качестве текущего дохода выплаты в виде дисконта, если бескупонное долговое обязательство эмитировано на срок менее года.

При определении полной (конечной) доходности вложений в облигации величину дохода формируют два фактора:

1) если эмитент устанавливает наряду с купонной ставкой и скидку с номинальной стоимости при размещении облигаций сроком более года;

2) если инвестор получает доход в виде разницы между покупной ценой и ценой продажи облигации другому инвестору. В данной ситуации будет корректно рассматривать прирост курсовой стоимости тоже как доход инвестора, а падение — как убыток.

Определение доходности операций с государственными ценными бумагами. Основными видами государственных ценных бумаг на российском рынке являются государственные краткосрочные бескупонные облигации (ГКО), облигации федерального займа с переменным купоном (ОФЗ-ПК) и облигации внутреннего валютного займа (ОВВЗ).

Государственные краткосрочные облигации (ГКО) представляют собой дисконтную ценную бумагу, которая размещается на аукционах и обращается на вторичном рынке с дисконтом, т.е. по цене, которая ниже номинала. Погашение облигаций осуществляется по их номинальной стоимости, и разница между ценой погашения (номиналом) и ценой приобретения на аукционе или вторичных торгах представляет собой доход инвестора (доход инвестора может также быть получен в результате реализации акции на вторичных торгах). В настоящее время на рынке обращаются облигации трех типов — трехмесячные, шестимесячные и годовые.

Относительным показателем выгодности инвестирования средств в ГКО является доходность, которая рассчитывается как отношение полученного дохода к сумме вложенных средств, приведенное к годовому периоду.

Для расчета доходности ГКО используются следующие показатели:

минимальная цена аукциона — наименьшая цена облигации, начиная с которой удовлетворяются заявки;

средневзвешенная цена, равная отношению оборота ГКО к суммарному количеству облигаций, участвующих в сделках;

срок обращения облигации.

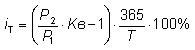

С 1 сентября 1995 г. при расчете доходности ГКО к погашению используется формула:

![]() ,

,

где N — номинал облигации, в руб.;

Р — цена облигации, руб.;

t — срок до погашения облигации, дней.

В качестве цены облигации (Р) может быть использована средневзвешенная цена аукциона, либо цена последней сделки на торгах.

Пример 7.13.

ГКО со сроком погашения 91 день продаются по курсу 87,5% к номиналу. Определить доходность к погашению (в годовом исчислении).

Решение.

Доходность определяется следующим образом:

![]()

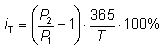

В случае реализации ГКО на вторичных торгах до срока их погашения расчет доходности к аукциону выполняется по формуле:

.

.

где Р — цена облигации в процентах к номиналу;

Pa — средневзвешенная цена аукциона в % к номиналу;

t — количество дней, прошедшее со дня аукциона.

Этот показатель характеризует эффективность спекулятивной операции, когда инвестор приобрел ГКО на аукционе по средневзвешенной цене и, не дожидаясь их погашения, продал на вторичных торгах по цене закрытия.

Пример 7.14.

Инвестор купил облигации со сроком обращения 91 день по курсу 87,5% к номиналу, продал их через 30 дней по курсу 95% к номиналу. Определить текущую доходность ГКО в результате их продажи.

Решение.

Доходность к аукциону It составит

![]()

В

июне 1995 г. состоялся аукцион по размещению

первого выпуска облигаций федерального

займа с переменным купонным доходом

(ОФЗ-ПК)![]() .

.

ОФЗ-ПК представляют собой именные купонные среднесрочные ценные бумаги, размещаемые с дисконтом и дающие право их владельцу на получение номинальной стоимости облигации при погашении, а также купонного дохода. Сроки выплаты купона и длительность купонного периода устанавливаются для каждого конкретного выпуска, причем процентная ставка по каждому купону объявляется заранее, не позднее чем за 7 дней до начала очередного купонного периода.

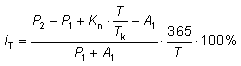

Процедура торговли ОФЗ-ПК отличается от процедуры торговли ГКО тем, что при покупке ОФЗ-ПК необходимо уплатить продавцу кроме суммы сделки величину накопленного к этому времени купонного дохода. В соответствии с Письмом Центрального банка РФ от 5 октября 1995 г. № 28—7—3/А—693 доходность по ОФЗ-ПК рекомендуется определять по формуле:

![]() ,

,

где N — номинал облигаций, руб.;

Р — цена облигации, руб.;

С — величина купона, руб.;

А — накопленный с начала купонного периода доход, руб.;

t — срок до окончания текущего купонного периода, дней.

Величина купона:

![]() ,

,

где Т — купонный период, дней;

R — годовая купонная ставка,%.

Величина накопленного купонного дохода:

![]() .

.

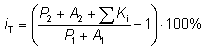

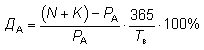

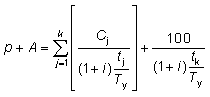

Полная текущая доходность облигации характеризует эффективность операции от момента покупки до предполагаемого момента продажи облигации. Она определяется для текущего купонного периода по формуле:

,

,

где P1 , P2 — цены покупки и предполагаемой продажи облигации соответственно;

A1 — уплаченный при покупке купонный доход;

A2 — накопленный купонный доход;

Ki — ранее выплаченные купонные доходы.

Накопленный доход на предполагаемую дату продажи:

![]() ,

,

где Kn — размер купонной выплаты (купонный доход);

tk — купонный период;

Т — инвестиционный период (владения облигацией).

После подстановки в формулу величины накопленного дохода, полная текущая доходность будет равна:

.

.

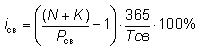

Расчет доходности к погашению по ценам аукциона производится с учетом того, что накопленный купонный доход равен нулю:

,

,

где PA — цена аукциона (отсечения);

К — купонный доход;

Tв — срок до выплаты купонного дохода.

Доходность по средневзвешенной цене:

,

,

где Pсв — средневзвешенная цена облигации на аукционе.

Облигации

внутреннего валютного займа (ОВВЗ)![]() — облигации с фиксированным купоном,

которые продаются с дисконтом. Это

предполагает наличие двух видов

доходности: купонную и дисконтную.

Полная доходность включает оба вида.

— облигации с фиксированным купоном,

которые продаются с дисконтом. Это

предполагает наличие двух видов

доходности: купонную и дисконтную.

Полная доходность включает оба вида.

Купонный доход по ним выплачивается один раз в год и составляет 3% от номинала.

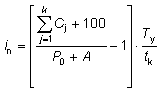

Для оценки доходности ОВВЗ к погашению можно использовать формулу простых процентов

,

,

где in — годовая доходность, рассчитанная по формуле простых процентов;

Cj — размер j-й купонной выплаты в процентах к номинальной стоимости, принятой за 100%; j = 1, …, k;

P0 — цена облигации при покупке;

А — накопленный купонный доход;

Tу — количество календарных дней в году;

tk — срок до погашения облигаций в днях.

Обычно цена покупки облигации включает накопленный доход, тогда:

![]() .

.

В торгово-депозитарной системе ММВВ доходность ОВВЗ рассчитывается по формуле эффективной доходности:

,

,

где tj — количество дней до j-й купонной выплаты.

Полная текущая доходность ОВВЗ характеризует эффективность вложения средств за время от момента покупки до предполагаемой продажи:

,

,

где P1 — цена покупки с учетом накопленного дохода;

P2 — цена предполагаемой продажи с учетом накопленного дохода;

Т — инвестиционный период (от даты покупки до даты продажи).

При определении доходности облигаций валютного номинала необходимо значение цен умножать на коэффициент изменения курса доллара:

![]() ,

,

где Кв1 — курс доллара в день покупки облигации;

Кв2 — курс доллара в день продажи облигации.

Полная текущая доходность ОВВЗ с учетом изменения курса доллара:

.

.