7. Эффективность операций с ценными бумагами

7.1. Факторы, влияющие на доходность операций с ценными бумагами

На доходность вложений в ценные бумаги оказывает влияние ряд факторов.

Степень риска неплатежа, т.е. невыполнение условий обязательств, например, неуплата заемщиком суммы долга или процентов по нему. Чем больше риск неплатежа, тем больше и ожидаемая в качестве компенсации премия за риск, тем больший (при прочих равных условиях) ожидаемый доход инвестора. Государственные ценные бумаги обычно рассматриваются как свободные от риска, поэтому они берутся за основу при оценке других ценных бумаг.

Риск ликвидности, или способность обратить ценную бумагу в наличные деньги в короткое время без значительных ценовых уступок. Чем ниже ликвидность, тем большим должен быть уровень дохода по ценной бумаге.

Время погашения. Как правило, чем больше срок погашения, тем больше риск колебаний стоимости ценной бумаги. Отсюда инвесторам необходима премия за риск, чтобы побудить их покупать долгосрочные ценные бумаги.

Система налогообложения ценных бумаг. Ценные бумаги, имеющие льготы или освобожденные от налогообложения (государственные, муниципальные), оказываются в преимущественном положении перед теми, доход предприятия по которым полностью облагается налогом (корпоративные ценные бумаги).

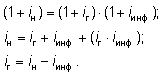

Инфляционные ожидания. Этот фактор оказывает значительное влияние на эффективность вложений в ценные бумаги. Считается, что номинальная процентная ставка по ценным бумагам включает премию за инфляцию. Как следует из уравнения И. Фишера, номинальная процентная ставка равна сумме реальной процентной ставки и ожидаемого изменения цены финансового инструмента в течение всего срока обращения:

,

,

где ir — реальная (действительная) ставка процента, или уровень доходности ценной бумаги, она рассчитывается с учетом всех начислений и реинвестирований в течение года;

iн — номинальная ставка процента;

iинф — темп инфляции.

Отсюда:

Эта зависимость имеет место, если темпы изменения номинальной процентной ставки соответствуют уровню инфляции, однако в условиях нестабильной экономики взаимосвязь между инфляцией и процентными ставками также может изменяться во времени.

7.2. Финансовые расчеты на основе простых и сложных процентов при определении доходности ценных бумаг

Общеизвестна ситуация, что одна и та же сумма денег неравноценна в разные периоды времени. Учет временного фактора в финансовых операциях осуществляется путем начисления процентов.

Процентными деньгами (процентами) называют сумму доходов от предоставления денег в долг в любой форме (выдача ссуд, открытие депозитных счетов, покупка облигаций, сдача оборудования в аренду и т.п.). Сумма процентных денег зависит от суммы долга, срока его выплаты и процентной ставки, характеризующей интенсивность начисления процентов. Сумму долга с начисленными процентами называют наращенной суммой. Отношение наращенной суммы к первоначальной сумме долга называют множителем (коэффициентом) наращения. Интервал времени, за который начисляются проценты, называют периодом начисления.

При использовании простых ставок процентов сумма процентных денег определяется исходя из первоначальной суммы долга, независимо от количества периодов начисления и их длительности по формуле:

![]() ,

,

где i — годовая ставка простых процентов в относительных единицах;

Р — первоначальная сумма долга;

n — срок долга в годах.

Наращенная сумма на каждом периоде начисления будет определяться формулой:

![]() .

.

где kн — коэффициент наращения

Приведенная формула используется для определения величины наращенной стоимости капитала при краткосрочных финансовых вложениях.

Если срок долга задается в днях, в приведенную формулу надо вставить выражение:

![]() ,

,

где δ — продолжительность периода начисления в днях;

К — расчетное количество дней в году (временная база).

Наращенная сумма определяется по формуле:

![]() .

.

Количество дней в году можно брать точно — 365 или 366 (точные проценты) или приближенно — 360 дней (обыкновенные проценты). Количество дней в каждом целом месяце в течение срока долга также может браться точно или приближенно (30 дней). В мировой банковской практике использование:

приближенного количества дней в каждом целом месяце и обыкновенных процентов называется «германской практикой»;

точного числа дней в каждом месяце и обыкновенных процентов — «французской практикой»;

точного числа дней и точных процентов — «английской практикой».

В зависимости от использования конкретной практики начисления процентов их сумма будет различаться.

Рассмотрим примеры финансово-экономических расчетов по ценным бумагам.

Пример 7.1.

Сберегательный сертификат номиналом 200 тыс. руб. выдан 20.01.2005 г. с погашением 05.10.2005 г. под 7,5% годовых.

Определить сумму начисленных процентов и цену погашения сертификата при использовании различных способов начисления процентов.

Решение.

Определим точное и приближенное количество дней до погашения сертификата.

tточн = 11 дней января + 28 дней февраля + 31 день марта + 30 дней апреля + 31 день мая + 30 дней июня + 31 день июля + 31 день августа + 30 дней сентября + 5 дней октября = 258 дней.

tприбл = 11 дней января + 30 × 8 дней (февраль — сентябрь) + 5 дней октября = 256 дней.

По сертификатам доход начисляется по процентной ставке. Применим три способа расчета процентов:

1) проценты точные, срок займа — точное число дней:

Iточн = 0,075 × 200 × 258/365 = 10,6 тыс. руб.;

цена погашения сертификата:

S1 = 200 + 10,6 = 210,6 тыс. руб.;

2) проценты обыкновенные, срок займа — точное число дней, цена погашения сертификата:

S2 = 200 + 10,8 = 210,8 тыс. руб.;

3) проценты обыкновенные, срок займа — приближенное число дней:

Iобыкн = 0,075 × 200 × 256/360 = 10,7 тыс. руб.,

цена погашения сертификата:

S3 = 200 + 10,7 = 210,7 тыс. руб.

Пример 7.2.

Банк принимает депозиты на 3 месяца по ставке 4% годовых, на 6 месяцев по ставке 10% годовых и на год по ставке 12% годовых. Определить сумму, которую получит владелец депозита 50 тыс. руб. во всех трех случаях.

Решение.

Сумма депозита с процентами составит:

1) при сроке 3 месяца:

S = 50 × (1 + 0,25 × 0,04) = 50,5 тыс. руб.;

2) при сроке 6 месяцев:

S = 50 × (1 + 0,5 × 0,1) = 52,5 тыс. руб.;

3) при сроке 1 год:

S = 50 × (1 + 1 × 0,12) = 56 тыс. руб.

При принятии решения о размещении средств в банке немаловажным фактором является соотношение ставки процента и уровня инфляции. Уровень инфляции показывает, на сколько процентов выросли цены за рассматриваемый период времени, и определяется как:

![]() ,

,

где

![]() —

сумма, на которую надо увеличить сумму

S для сохранения ее покупательной

способности.

—

сумма, на которую надо увеличить сумму

S для сохранения ее покупательной

способности.

В расчетных формулах используют обычно относительное значение уровня инфляции:

![]() .

.

Индекс инфляции показывает, во сколько раз выросли цены за рассматриваемый период. Уровень инфляции и индекс инфляции за один и тот же период связаны соотношением:

![]()

где Ju — индекс инфляции;

![]() —уровень

инфляции.

—уровень

инфляции.

Если задан уровень инфляции за некоторый период (например, месяц), то индекс инфляции за срок, включающий несколько таких периодов (например, квартал, полугодие, год), определяется по формуле:

![]() ,

,

где Ju — индекс инфляции за период;

N — количество периодов в течение рассматриваемого срока.

![]() —уровень

инфляции за период.

—уровень

инфляции за период.

Пример 7.3.

Определить ожидаемый годовой уровень инфляции при уровне инфляции за месяц в 6 и 12%.

Решение.

При месячном уровне инфляции 6% индекс инфляции составит:

Ju = (1 + 0,06)12 = 2,01.

Следовательно, ожидаемый годовой уровень инфляции будет равен

![]() =

2,01 - 1 = 1,01, или 101%.

=

2,01 - 1 = 1,01, или 101%.

При месячном уровне инфляции 12% индекс инфляции составит:

Ju = (1 + 0,12)12 = 3,9.

Ожидаемый уровень инфляции будет равен:

![]() =

3,9 - 1 = 2,9, или 290%.

=

3,9 - 1 = 2,9, или 290%.

Инфляция влияет на доходность финансовых операций.

Реальное значение наращенной суммы с процентами за предельный срок, приведенное к моменту предоставления денег в долг, составит:

![]() .

.

Пример 7.4.

Банк принимает депозиты на полгода по ставке 9% годовых. Определить реальные результаты вкладной операции для вклада 1000 тыс. руб. при месячном уровне инфляции 8%.

Решение.

Сумма вклада с процентами составит:

S = 1 × (1 + 0,5 × 0,09) = 1045 тыс. руб.

Индекс инфляции за срок хранения депозита равен:

Ju = (1 + 0,08)6 = 1,59.

Наращенная сумма с учетом инфляции будет соответствовать сумме:

1045/1,59 = 657 тыс. руб.

При использовании сложных ставок процентов процентные деньги, начисленные после первого периода начисления, являющегося частью общего срока долга, присоединяются к сумме долга. Во втором периоде начисления проценты будут начисляться исходя из первоначальной суммы долга, увеличенной на сумму процентов, начисленных после первого периода начисления, и так далее на каждом последующем периоде начисления. Если сложные проценты начисляются по постоянной ставке и все периоды начисления имеют одинаковую длительность, то наращенная сумма будет равна:

![]() ,

,

где Р — первоначальная сумма долга;

in — ставка процентов в периоде начисления;

n — количество периодов начисления в течение срока.

Пример 7.5.

Депозит 50 тыс. руб. положен в банк на 3 года с начислением сложных процентов по ставке 8% годовых. Определить сумму начисленных процентов.

Решение.

Сумма депозита с начисленными процентами будет равна:

S = 50 × (1 + 0,08)3 = 63 тыс. руб.

Сумма начисленных процентов составит:

I = S - Р = 63 - 50 = 13 тыс. руб.

Если бы проценты начислялись по простой ставке 8% годовых, сумма их составила бы:

I = 3 × 0,08 × 50 = 12 тыс. руб.

Таким образом, начисление процентов по сложной ставке дает большую сумму процентных денег.

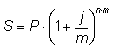

Сложные проценты могут начисляться несколько раз в году. При этом годовую ставку процентов, исходя из которой определяется величина процентов в каждом периоде начисления, называют номинальной годовой ставкой процентов. При сроке долга n лет и начислении сложных процентов m раз в году общее количество периодов начисления будет равно:

N = n × m.

Наращенная сумма будет равна:

,

,

где j — номинальная годовая ставка процентов, в относительных единицах.

Используя формулу для определения наращенной суммы, можно вычислить:

1) срок долга:

;

;

2) ставку сложных процентов (годовую):

![]() ;

;

3) первоначальную сумму долга (осуществить дисконтирование по сложной ставке процентов):

![]() .

.

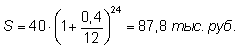

Пример 7.6.

Вкладчик вносит депозит 40 тыс. руб. на 2 года под номинальную ставку 40% годовых при ежемесячном начислении и капитализации процентов. Определить наращенную сумму и величину начисленных процентов.

Решение.

Количество периодов начисления равно:

12 × 2 = 24.

Следовательно, наращенная сумма составит:

Сумма начисленных процентов будет равна:

I = 87,8 - 20,0 = 67,8 тыс. руб.

Пример 7.7.

Банк ежегодно начисляет сложные проценты на вклады по ставке 25% годовых. Определить сумму, которую надо положить в банк, чтобы через 3 года накопить 30 тыс. руб.

Решение.

Сумма, которую надо положить в банк, равна:

![]()

Пример 7.8.

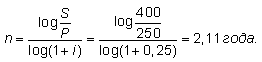

Банк начисляет сложные проценты по ставке 25% годовых. Определить срок в годах, за который вклад 250 тыс. руб. возрастет до 400 тыс. руб.

Решение.

Пример 7.9.

Определить годовую ставку сложных процентов, при использовании которой вклад за 3 года удвоится.

Решение.

![]()

Вексель или другое денежное обязательство до наступления срока платежа по нему могут быть куплены банком по цене, меньше суммы, которая должна быть выплачена по ним в конце срока, или, как принято говорить, учтены банком с дисконтом. Предъявитель обязательства при этом получает деньги ранее указанного в нем срока за вычетом дохода банка в виде дисконта. Банк при наступлении срока оплаты векселя или иного обязательства получает полностью указанную в нем сумму.

Если срок от момента учета до момента погашения обязательства будет составлять некоторую часть года, дисконт будет равен:

![]() ,

,

где D — сумма процентных денег (дисконт), выплачиваемая за год;

S — сумма, которая должна быть выплачена по векселю или иному денежному обязательству;

n — срок от даты учета до даты погашения, выраженный в годах;

δ — количество дней от даты учета до даты погашения;

d — учетная процентная ставка банка;

К — количество дней в году.

Сумма, выдаваемая предъявителю учитываемого векселя, будет равна:

![]() .

.

Пример 7.10.

Вексель на сумму 500 тыс. руб. предъявлен в банк за полгода до срока его погашения. Банк для определения своего дохода использует учетную ставку, равную 20% годовых. Определить сумму, выплаченную владельцу векселя, и сумму дохода (дисконта), полученного банком.

Решение.

Сумма дисконта банка будет равна:

D = 0,5 × 0,2 × 500 = 50 тыс. руб.

Сумма, выплаченная владельцу векселя, составит:

Р = 500 - 50 = 450 тыс. руб.

Таким образом, можно определить величину суммы, выдаваемой заемщику, если известна сумма, которая должна быть возвращена, а банк определяет свой доход с использованием учетной ставки. Срок займа при заданной учетной ставке равен:

![]() ,

,

или

![]() .

.

Из формул для суммы, выдаваемой предъявителю денежного обязательства, можно определять значение учетной ставки или ставки процентов, используемых при определении доходов банка. Если банк при определении своего дохода использовал учетную ставку, ее значение будет равно:

![]() .

.

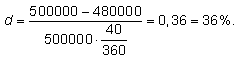

Пример 7.11.

При учете векселя на сумму 500 тыс. руб., до срока оплаты которого осталось 40 дней, банк выплатил его предъявителю 480 тыс. руб. Определить, какую учетную ставку использовал банк при расчетном количестве дней в году, равном 360.

Решение.

Учетная ставка определяется следующим образом: