3 Применение методических подходов к оценке стоимости недвижимости

3.1 Доходный подход оценки недвижимости

Основан на определении стоимости недвижимости, сходя из величины доходов, которые оцениваемый объект приносит и может принести в будущем. Построен на капитализации дохода.

Капитализация дохода – это процесс пересчета потока будущих доходов в единую сумму текущей стоимости. Принципы, лежащие в основе настоящего подхода, -ожидания, замещения.

Доходный подход к оценке недвижимости включает два основных метода: метод прямой капитализации дохода и метод дисконтирования будущих доходов.

Преимущество доходного метода заключается в том, что он дает наглядное представление о недвижимости, как об источнике дохода.

Его сложность заключается в определение ставки капитализации, на которую влияет очень много факторов.

3.1.1 Прямая капитализация дохода

Позволяет преобразовать стабильный ежегодный доход от объекта в величину его стоимости.

![]()

V- стоимость объекта недвижимости (С),

NOI- чистый операционный доход, приносимый недвижимостью (ЧОД),

R- коэффициент капитализации (К).

Под коэффициентом капитализации (R) понимается ставка, используемая для пересчета потока доходов в стоимость объекта оценки. Общий коэффициент капитализации включает две составляющие- ставку доходности инвестора на вложенный капитал (on) и норму возврата (возмещения) (оf). В оценочной практике используют три метода расчета нормы возврата капитала: Ринга, Инвуда, Хоскольда.

Доход от инвестиций отражает норму прибыли на вложенный капитал и состоит из процентной ставки и ставки дохода на собственный капитал, выражает отдачу капитала.

В случае если объект недвижимости приобретен с привлечением заемных средств, то ставка капитализации учитывает интересы как собственного, так и заемного капитала.

![]()

R0-общий коэффициент капитализации;

M– доля заемного капитала;

Rк- ставка доходности на заемный капитал;

Е – доля собственного капитала;

Rе- ставка доходности на собственный капитал.

![]()

![]() 3

3

VL-стоимость земельного участка;

VB- стоимость здания, сооружения;

NOIO-чистый операционный доход, приносимый объектом в целом.

Задача № 7

Условие: Инвестор планирует приобрести земельный участок для осуществления предпринимательской деятельности. Планируемый доход 12 % годовых. Срок инвестиционного проекта 4 года. Безрисковая процентная ставка на аналогичные инвестиции оценивается в 8 %. Ожидаемый доход арендной платы 430000 руб в год. Определить рыночную стоимость участка по вариантам расчета ставки капитализации (R) методом Ринга, Инвуда, Хоскольда.

Решение:

1.

Метод Ринга

![]()

![]()

2.

Метод Инвуда

3. Метод Хоскольда

Таким образом, с уменьшением ставки капитализации увеличивается стоимость объекта недвижимости. С уменьшением ставки уменьшается вероятность потери вложенных средств, а значит и снижение риска. Тогда можно сделать вывод, что все - таки выгоднее будет метод Инвуда (самый безрисковый) и наиболее благоприятный для получения наивысшей стоимости. Метод Ринга показывает, что деньги вернутся быстрее, следовательно, оборачиваемость капитала выше, но зато это самый рискованный вариант потерь объект.

Задача № 8

Условие: Оцениваемый объект недвижимости приобретен с привлечением заемных средств, доля которых составляет 64%. Стоимость собственных вложенных средств равна 490 000 руб., которые приносят 115000 руб годового дохода. Ставка капитализации для заемных средств определена величиной 15%. Определить общую ставку капитализации.

Решение:

![]()

![]()

Задача № 9

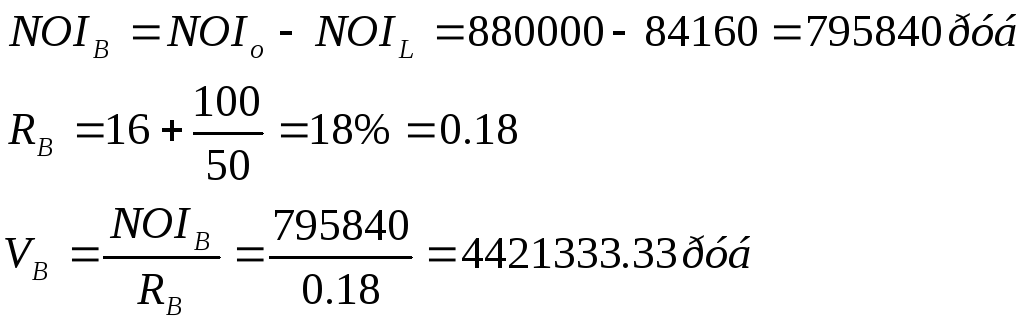

Условие: Свободный земельный участок под магазином оценен в 526000 руб. Ставка дохода для аналогичных объектов торговли определена в 16%. Размер ежегодного чистого операционного дохода бизнеса составляет 880000 руб. Продолжительность экономической жизни здания 50 лет. Определить стоимость здания магазина.

Решение:

![]()