6 Оценка стоимости инвестиций в недвижимость

Методы оценки инвестиций основаны на теории стоимости денег во времени. Основная цель оценки инвестиционной привлекательности проектов заключается в том, чтобы обосновать решение инвестора о выгодности вложения денег в тот или иной проект. Показатели:

Коэффициент экономической эффективности капитальных вложений

![]()

Срок окупаемости – ожидаемое число лет, необходимых для полного возмещения инвестиционных затрат.

![]()

Коэффициент сравнительной экономической эффективности, основанный на минимизации приведенных затрат

![]()

Задача № 26

Условия: Инвестиционный проект строительства гостиницы требует вложения 20960 тыс. руб., прогнозируемый поток доходов составит величины, представлены в таблице 13. Ставка дисконта 13%.

Решение:

Таблица 13 – Определение срока окупаемости инвестиций

|

Показатели |

Периоды | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

Поток доходов, тыс. руб. |

20960 |

3690 |

7100 |

10440 |

12250 |

16200 |

|

Фактор текущей стоимости денежной единицы |

1,0000 |

0,8850 |

0,7831 |

0,6931 |

0,6133 |

0,5428 |

|

Дисконтированный денежный поток, тыс. руб. |

20960 |

3266 |

5560 |

7236 |

7513 |

8793 |

|

Накопленный дисконтированный денежный поток, тыс. руб. |

-20960 |

-17694 |

-12134 |

-4898 |

+2615 |

|

![]()

Чистая текущая стоимость доходов показывает прирост капитала от реализации проекта на основе сравнения затрат с доходами по инвестиционному проекту.

![]()

Задача № 27

Условия: Инвестиционный проект строительства гостиницы требует вложения 20960 тыс. руб., прогнозируемый поток доходов составит величины, представлены в таблице 14. Ставка дисконта 13%. Рассчитать показатель чистой текущей стоимости доходов по анализируемому проекту строительства гостиницы.

Решение:

Таблица 14 –Расчет чистой текущей стоимости доходов по проекту

|

Показатели |

Периоды | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

Поток доходов, тыс. руб. |

20960 |

3690 |

7100 |

10440 |

12250 |

16200 |

|

Дисконтированный денежный поток, тыс. руб. |

20960 |

3266 |

5560 |

7236 |

7513 |

8793 |

|

Суммарный приведенный поток доходов, тыс.руб. |

32368 | |||||

|

Чистая текущая стоимость |

11408 | |||||

Ставка доходности проекта показывает величину прироста капитала на единицу инвестиций. Отражает эффективность сравниваемых инвестиционных проектов, которые различаются по величине затрат и потокам доходов. Ставка доходности проектов рассчитывается как отношение чистой текущей стоимости доходов по проекту к величине инвестиций.

PI=NPV/K*100%

Задача № 28

Условия: Определить ставки доходности двух проектов инвестирования недвижимости, если известны следующие данные: по проекту № 1 предусматривается строительство гостиницы, которое требует вложения 20960 тыс. руб., прогнозируемый поток доходов составит величины, представлены в таблице 14. Проект № 2 требует инвестирования 22050тыс. руб. и обеспечивает поток доходов в течение 5 лет в следующем размере: 3850, 6710, 11860, 13250, 17750 тыс. руб. Ставка дисконтирования – 12%.

Решение:

Таблица 15 – Определения показателя чистой текущей стоимости доходов

|

Показатели |

Проект № 1 |

Проект № 2 |

|

Суммарный приведенный поток доходов, тыс.руб. |

29 624,55 |

31 672,65 |

|

Затраты по проекту, К |

20960 |

22050 |

|

Чистая текущая стоимость |

8665 |

9623 |

PI1=NPV/K*100%= 8665/20960*100%= 41,3%

PI2=NPV/K*100%= 9623/22050*100%= 43,6%

Вывод: Установлено, что более выгодным является проект № 2, имеющий наибольшую эффективность единицы инвестиции.

Внутренняя ставка доходности проекта – ставка дисконтирования, приравнивающая сумму приведенных доходов от проекта к величине инвестиций, при которой чистая текущая стоимость доходов равна 0. Данный метод оценки инвестиционных проектов основан на определении максимальной величины ставки дисконтирования, при которой обеспечится безубыточность инвестиций.

Задача № 29

Условия: Инвестиционный проект строительства гостиницы требует вложения 20960 тыс. руб., прогнозируемый поток доходов составит величины, 3690, 7100, 10440, 12250, 16200 тыс. руб. Ставка дисконта 13%. Рассчитать внутреннюю ставку доходности по проекту строительства гостиницы.

Решение:

Сумма потоков доходов, дисконтированных по ставке 13% = 32368 тыс. руб.

Величина чистой текущей стоимости дохода = 11408 тыс. руб., а это >0.

Вторая ставка дисконтирования выбирается больше первой. Принимаем ее в размере 33%.

PV=20228,98

NPV=-731,02<0, что соответствует PVmin

![]()

Х=38,4%

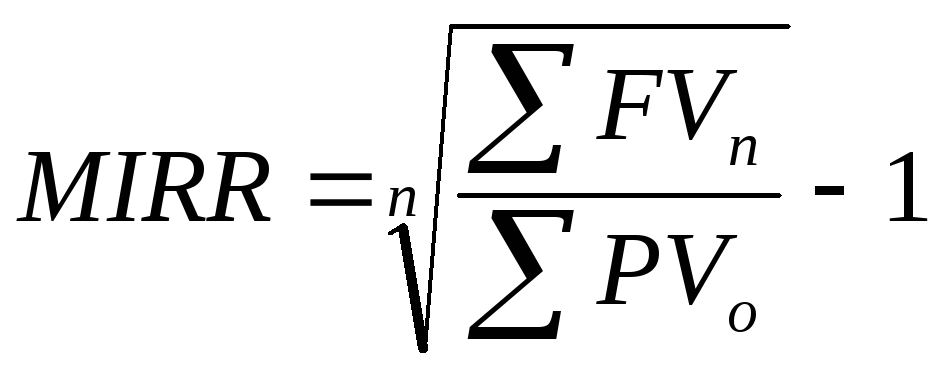

Модифицированная ставка доходности инвестиционного проекта позволяет учесть крупный отток денежных средств и предположения о реинвестировании доходов от проекта по расчетной ставке, не связанной с рынком по внутренней ставке доходности проекта. В основе расчетов лежит модифицированный денежный поток. Величина безопасной ликвидной ставки определяется на основе анализа финансового рынка и обычно равна или несколько выше безрисковой ставке доходности.

Модификация затрат – это дисконтирование затрат последующих периодов по безопасной ликвидной ставке.

Модификация доходов – это накопление доходов по средней ставке доходности исходя из условий рынка

Задача № 30

Условия: Инвестиционный проект строительства гостиницы требует вложения 20960 тыс. руб., прогнозируемый поток доходов составит величины, 3690, 7100, 10440, 12250, 16200 тыс. руб. Ставка дисконта 13%. Рассчитать модифицированную ставку доходности проекта строительства. Затраты по бизнес-плану распределены на 2 года, 1-12350, 2-8610 тыс. руб.

Решение:

PV1=12350 тыс. руб.

PV2=8610*0,961538=8279 тыс. руб. (при ставке 6% годовых)

∑ PVо= 20629 тыс.руб

FV4=3690*1.63047=6016 тыс.руб.

FV3=7100*1.44290=10245 тыс.руб.

FV2=10440*1.27690=13331 тыс.руб.

FV1=12250*1.13=13843 тыс.руб.

FV0=16200 тыс.руб.

∑ FVn= 59635 тыс.руб

![]()