1.4 Формирование фонда возмещения

Формирование фонда возмещения - четвертая функция денег. Данная функция обратна функции накопления денежной единицы за период. Она используется для определения тех равномерных периодических платежей, которые необходимо осуществить в течение заданного периода, чтобы к концу срока иметь на счете, приносящем доход по заданной ставке процента, заданную сумму денег.

Определяется по формулам:

![]()

i / (1+i)n -1 - фактор фонда возмещения.

Задача № 4

Условие: Определить, какими должны быть платежи, чтобы к концу 16-го года

иметь на счете, приносящем 11% годовых, 20 000 руб. Платежи осуществляются: а) в конце каждого года, б) в конце каждого месяца.

Решение:

а)

![]()

б)

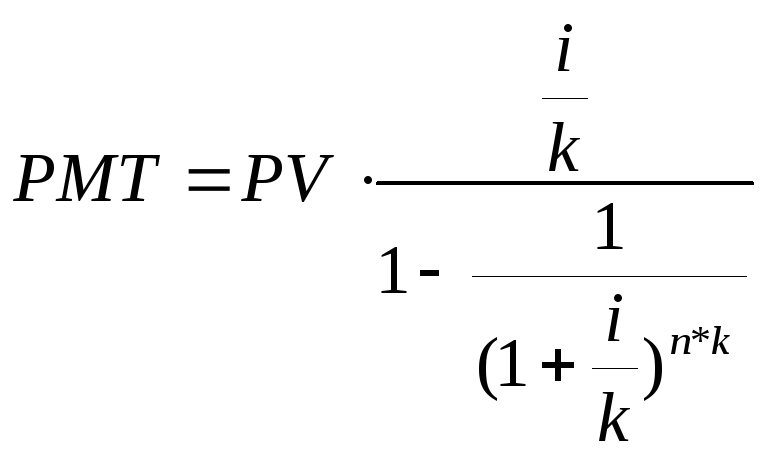

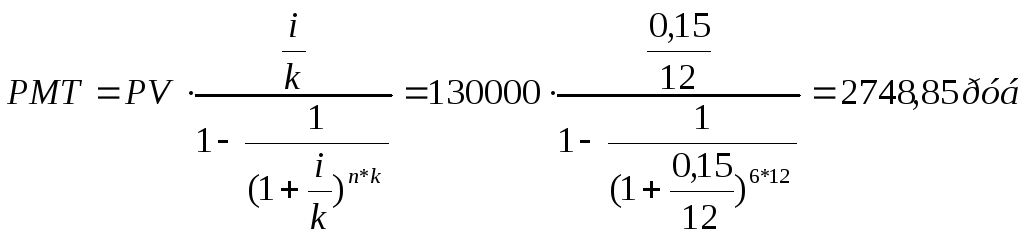

1.5 Взнос на амортизацию единицы

Взнос на амортизацию - пятая функция денег. Под амортизацией понимается процесс погашения долга с течением времени. Данная функция используется для определения аннуитетных (равновеликих, регулярных) платежей в счет погашения кредита, выданного на определенный период при заданной ставке процента по кредиту.

Определяется по формулам:

Задача № 5

Условие: Кредит в размере 130 000 рублей выдан на 6 лет под 15% годовых. Определить размер ожидаемых аннуитетных платежей в счет погашенного кредита. Выплаты по кредиту осуществляются ежемесячно.

Решение:

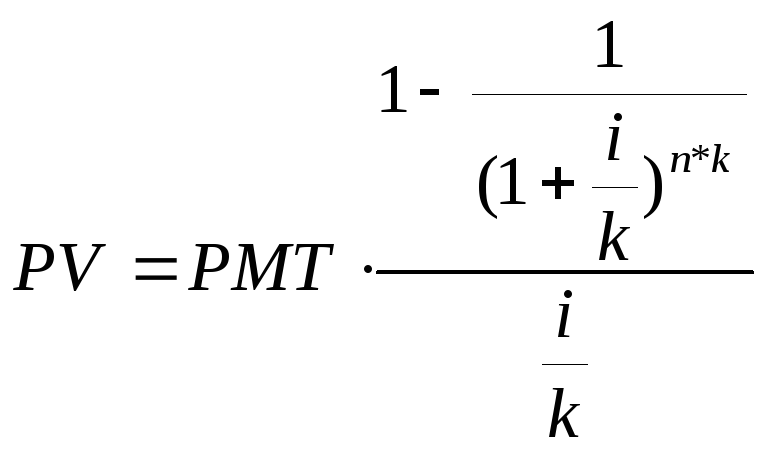

1.6 Текущая стоимость аннуитета

Текущая стоимость аннуитета - шестая функция денег. Используется для того, чтобы определить текущую стоимость регулярных платежей, получаемых в будущем в течении определенного времени. Смысл: какова при заданной ставке дисконта текущая стоимость серии равновеликих платежей в 1 денежную единицу в течение определенного периода.

Фактор текущей стоимости n - авансовых платежей = Фактор текущей стоимости обычного аннуитета для (n - 1) платежа + 1.

Определяется по формулам:

1. Обычный аннуитет:

2. Авансовый аннуитет:

PMT - равновеликие периодические поступления, руб;

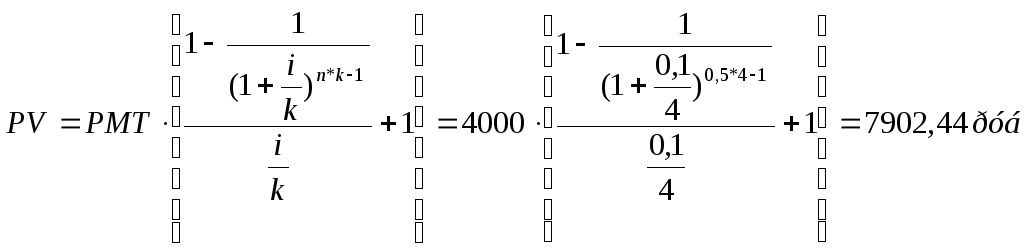

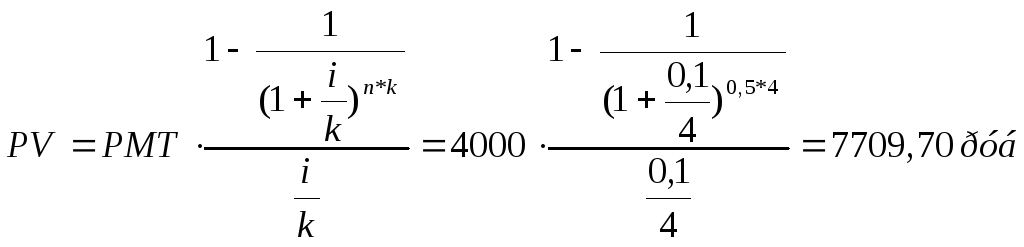

Задача № 6

Условие: Договор аренды квартиры составлен на 0,5 года. Определить текущую стоимость арендных платежей при 10% ставке дисконтирования. Арендная плата 4000 руб. При условиях: а) арендная плата выплачивается в начале квартала; б) Арендная плата выплачивается в конце каждого квартала.

Решение:

Авансовый аннуитет (начисление в начале периода) :

а)

Обычный аннуитет (начисление в конце периода) :

б)

2 Анализ рынка недвижимости

Рынок недвижимости - это совокупность механизмов, посредствам которых передаются права на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования. В настоящее время анализ рынка недвижимости является неотъемлемой частью информационного обеспечения оценки и любых операций с недвижимым имуществом. Анализ рынка – это вид деятельности, цель которой заключается в том, чтобы обеспечить объективной информацией лиц, принимающих решения о совершении определенных операций с недвижимостью на рынке, инвестирующих недвижимость, осуществляющих оценку ее рыночной стоимости.

Объект изучения и анализа – рынок двухкомнатных квартир в микрорайоне «Закамск» Кировского района города Перми.

Содержание анализа рынка недвижимости состоит в изучении следующих основных направлений:

Анализ ценовой ситуации;

Анализ состояния рынка;

Оценка эффективности инвестиций в недвижимость, относящуюся к изучаемому сегменту рынка.

Анализ состояния рынка

В состав объектов изучаемого сегмента рынка входят однокомнатные квартиры как первичного, так и вторичного жилья, расположенные в микрорайоне «Закамск» Кировского района города Перми. Территориально расположение объектов ограничено следующими улицами: с СВ ул. Сысольской (граница проходит чуть дальше), с ЮВ граница совпадает с правым берегом реки Кама, со стороны Юга граница проходит по ул. Гальперина, а с ЮЗ, З, СЗ и С идет по границам живых урочищ, недалеко от ул. Сивашская, Лесная, Липатова.

Настоящие чудеса творились во время кризиса на рынке недвижимости. В определенном смысле время повернулось вспять: загородный рынок отскочил куда-то в конец 1990-х, где вовсю процветал самострой; цены и арендные ставки на пермские квартиры рухнули вниз; главной фигурой на рынке стал покупатель - человек с реальными деньгами.

В докризисный период огромное значение для цены квартир являлось их месторасположение, все остальное уходило на второй план. Рынок характеризовался перманентно восходящим трендом, а в таких условиях всегда наиболее динамично дорожает центральная часть города. Поэтому, чем ближе к центру находился объект, тем он был ликвиднее и дороже, вне зависимости от прочих основополагающих характеристик. К примеру, в сентябре 2008 года в предложении находилась «хрущевка» на улице 25 Октября, 5, которая по стоимости за квадратный метр 72620 рублей превосходила квартиру индивидуальной планировки в доме № 17 на той же улице стоимостью за квадратный метр 70000 рублей. И примеров таких было очень много.

За период кризиса, когда ценовой тренд диаметрально противоположно изменил свой вектор, месторасположение как основной критерий оценки стоимости жилья потерял свою актуальность. На первый план для покупателя вышла сама цена и качество жилья. В результате произошло сокращение разбега между самыми дорогими центральными районами города и самыми дешевыми отдаленными. И если до кризиса, к примеру, на вторичном рынке разница составляла 45,5%, то к сегодняшнему дню она сократилась до 35,7%.

В докризисный период цены в центре росли более быстрыми темпами, они оказались «раздуты» сильнее, нежели на окраинах города. Это привело к тому, что центральные районы в отличие от отдаленных просели по цене больше. Так, если в Орджоникидзевском и Кировском районах среднеценовые показатели сместились в отрицательную сторону только на 24,9%, то Ленинский как самый центральный и, соответственно, самый дорогой район подешевел на 36,3%. Люди без материальных потерь увеличивали жилплощадь, улучшали географические характеристики и качество квартир.

Еще одно из интересных явлений, не характерных в докризисное время, но ставших нормой в период кризиса, связано с сегментом аренды жилья. Арендные ставки - менее зависимые показатели, нежели продажные цены. Если последние устанавливаются в соответствии с издержками на строительство, маржой продавца и прочее, то первые зависят только от желания арендодателя, который без особых для себя затрат может установить их и ниже рыночных. Именно в этой связи в кризис арендные ставки снизились сильнее, нежели цены продажи (на 35-40% против 30-35%).

Однако ценовое снижение на рынке аренды было обусловлено лишь платежеспособностью спроса, а не изменением его объема, как на рынке купли-продажи. О снижении спроса на рынке аренды речи не шло, наоборот, в кризисный период он даже увеличился за счет бывших потенциальных покупателей, не сумевших осуществить покупку. Вместе с тем появились и бывшие продавцы. Данная категория участников рынка формируется за счет тех продавцов, которые не имели до кризиса необходимости срочной продажи и предпочли снять объект с рынка. Однако наиболее предприимчивые не захотели терять время и стали зарабатывать на своих объектах, сдавая их в аренду. Это подстегнуло объем предложения на рынке аренды жилья. Соотношение объемов спроса, увеличившихся за счет бывших потенциальных покупателей, и объема предложения, выросшего за счет бывших продавцов, сохраняло рынок в относительном равновесии.

Еще

одна интересная зависимость, которая

за период кризиса нашла свое неопровержимое

подтверждение, связана с развитием

рынка ипотечного кредитования. Начиная

с конца 2006 года ценовая структура рынка

многоквартирного жилья начала стремительно

видоизменяться. И если до этого времени

первичный рынок был традиционно дороже

вторичного, то с резким увеличением

спроса на вторичное жилье в результате

развития ипотечного кредитования

уровень цен на вторичном рынке стал

превышать цены в новостройках. В сентябре

2008 года разница средних цен на вторичное

и первичное жилье составляла 13-15%.

Еще

одна интересная зависимость, которая

за период кризиса нашла свое неопровержимое

подтверждение, связана с развитием

рынка ипотечного кредитования. Начиная

с конца 2006 года ценовая структура рынка

многоквартирного жилья начала стремительно

видоизменяться. И если до этого времени

первичный рынок был традиционно дороже

вторичного, то с резким увеличением

спроса на вторичное жилье в результате

развития ипотечного кредитования

уровень цен на вторичном рынке стал

превышать цены в новостройках. В сентябре

2008 года разница средних цен на вторичное

и первичное жилье составляла 13-15%.

С началом кризиса ипотечное кредитование практически перестало функционировать как финансовый инструмент. За I квартал 2009 года количество зарегистрированных сделок по ипотеке сократилось на 53% по сравнению с IV кварталом 2008 года. В результате снижения уровня спроса разница в средних ценах начала сокращаться и к середине 2009 года (июнь) достигла своего минимального показателя в 1,75% в пользу вторичного жилья.

В конце весны - начале лета 2009 года происходит переломный этап. И начиная с июля 2009 года разница в ценах на вторичном и первичном рынках вновь начала увеличиваться. На сегодняшний день она составляет все те же «докризисные» 13-15%.

В настоящее время рынок вторичного жилья перешел в посткризисную фазу. В чем ее особенность? Основные факторы, побуждавшие еще в первой половине прошлого года активно снижать стоимость, сегодня почти исчерпали себя. Объекты, нуждавшиеся в срочной продаже, в большинстве своем реализованы. Продавцы, чье финансовое положение усугублялось кредитными обязательствами, которые вынуждали их идти на чрезмерные уступки при продаже, уже решили свои проблемы. А потенциальный покупатель, так терпеливо ждавший «дна» рынка, уже давно из этого состояния вышел и сегодня активно выбирает себе объект для покупки.

Отметим, это вовсе не означает, что кризис миновал и пришло время вздохнуть свободно. Финансовые потрясения еще долго будут гулким эхом отдаваться в переулках «каменных джунглей». Слишком велики еще риски, слишком нестабильна общеэкономическая ситуация как на внутренних, так и на внешних рынках, слишком низок уровень платежеспособности населения. Оттого-то рынок сегодня напоминает канатоходца, осторожной поступью продвигающегося по натянутому тросу. И мы видим сейчас два вектора, работающих в антифазе: с одной стороны, амбиции продавцов и их нежелание быть излишне лояльными в условиях стабилизации толкают рынок вперед, а с другой - отсутствие финансового ресурса у покупателя, его неуверенность в завтрашнем доходе, высокая стоимость кредитов тянут рынок назад.

Что кризис привнес на рынок недвижимости? Сменились приоритеты, изменилось психологическое поле рынка, качественно преобразовался весь рыночный механизм. И это, заметим, вовсе не отрицательный результат.

Вспомним, какими были «докризисные» покупатели, какие мотивы ими двигали и чем руководствовались они при покупке. В условиях, когда стоимость жилья постоянно росла и особых предпосылок к изменению ситуации никто не видел, покупка сегодня становилась намного выгоднее покупки завтра, что и являлось ключевым фактором воздействия на психологию покупателя. Малые сроки экспозиции (в среднем 2 недели) не давали возможности взвешенного выбора и тщательного отбора объекта покупки. А стабильное развитие жилищного кредитования и отсутствие страха перед финансовой несостоятельностью в будущем давало потенциальным новоселам уверенность в своих покупательских возможностях.

Конечно, для продавцов сегодняшний покупатель куда более крепкий орешек, нежели покупатель докризисный. Но в том-то и суть качественного изменения рынка. Продавцы сегодня вынуждены быть профессионалами либо обращаться за помощью к квалифицированным специалистам для того, чтобы суметь по возможности быстро и выгодно реализовать свой объект. Сам процесс продажи уже не сводится к одной подаче объявления, показам квартиры (комнаты) и совершению сделки. На сегодня это целый комплекс маркетинговых мероприятий, направленных на повышение привлекательности объекта в глазах покупателей, это борьба конкурентов, выдавливающая за пределы рынка слабейших и оставляющая на «арене» лишь наиболее талантливых и профессиональных игроков.

Итак, что же происходит на рынке сегодня? Летний период - традиционная пора для отдыха и дальних поездок. Цены в это время либо остаются неизменными, либо корректируются в сторону уменьшения. Понимая это, часть продавцов, не обремененная необходимостью срочной продажи, снимает свои объекты с рынка до начала осеннего периода. Еще часть, так же как и потенциальные покупатели, уезжает в отпуск и откладывает планы по реализации своих объектов.

В условиях отсутствия слишком сильного влияния факторов непосредственно экономического характера особую роль приобретают второстепенные факторы и, в первую очередь, фактор сезонности. Впервые за долгое время рынок жилья ощутил на себе четко выраженную зависимость от времени года. Колебания средних цен сегодня незначительны, в пределах 0,5-1% в течение недели. Понижение происходит за счет уменьшения стоимости объектов с меньшим уровнем ликвидности, при этом наиболее привлекательные объекты удерживают свою цену.

Динамика сегмента

Условно кризисный период развития рынка вторичного жилья в Перми можно разделить на 4 этапа:

1 этап - октябрь 2008 - май 2009 гг. - падение рынка, вызванное влиянием кризиса

2 этап - июнь-август 2009 г. - снижение темпов падения в результате восстановительных процессов в экономике

3 этап - сентябрь 2009 - март 2010 гг. - стабилизация цен на фоне оздоровления экономики, рост рынка за счет реализации отложенного спроса

4 этап - апрель-июль 2010 г. - прекращение роста цен с сохранением стабилизационных тенденций, небольшой откат под влиянием сезонного фактора и низкой платежеспособности спроса

Таким образом, в течение последнего этапа средняя цена предложения «квадрата» вторичного жилья уменьшилась всего на 2%, или на 840 рублей. Что касается динамики за весь 2010 год, то с конца 2009 года средние цены остаются в плюсе. Их сегодняшние значения в среднем на 2,1% превышают показатели декабря прошлого года.

СРЕДНИЕ ЦЕНЫ ПРЕДЛОЖЕНИЯ 1 КВ. МЕТРА НА РЫНКЕ ВТОРИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ Г. ПЕРМИ

|

Район |

1-комн. |

2-комн. |

3-комн. |

4 и более комн. |

Средняя цена |

|

Дзержинский |

46,59 |

42,44 |

42,32 |

42,31 |

43,23 |

|

Индустриальный |

45,90 |

41,13 |

40,33 |

41,12 |

42,03 |

|

Кировский |

39,18 |

35,52 |

34,34 |

37,63 |

36,27 |

|

Ленинский |

53,38 |

51,62 |

49,45 |

58,06 |

52,04 |

|

Мотовилихинский |

46,22 |

41,82 |

38,47 |

36,84 |

41,27 |

|

Орджоникидзевский |

36,35 |

32,69 |

32,34 |

32,97 |

33,83 |

|

Свердловский |

45,88 |

41,36 |

40,74 |

41,85 |

42,35 |

|

Средняя цена |

44,14 |

40,35 |

39,61 |

41,41 |

41,13 |

Главные тренды в июле:

- max падение по районам: -1,4% (Ленинский район)

- max рост по районам: +0,2% (Кировский район)

- max падение (количество комнат): -0,3% (4-комнатные и более)

- max рост (количество комнат): +0,8% (1-комнатные)

Разбег цен в июле:

- самая дешевая квартира: 550 тыс. руб. (1-комн. на ул. Адм. Нахимова, 25)

- самая дорогая квартира: 23 млн. руб. (4-комн. на ул. Кирова, 63)

- самая дешевая квартира по цене за кв. метр: 16 600 руб. (2-комн. на ул. Ласьвинской, 56а)

- самая дорогая квартира по цене за кв. метр: 162 860 руб. (3-комн. на ул. Петропавловской, 41)

Наиболее всего с середины весны 2010-го пострадали сегменты 1- и 3-комнатных квартир. Средние цены здесь снизились на 3% и 2,2% соответственно. Однако причины снижения средних ценовых показателей разные.

«Однёрки» всегда являлись более ликвидным типом жилья ввиду их низкой стоимости, поэтому спрос на них сохранялся на достаточно высоком уровне. В период стабилизации «вторички» (сентябрь 2009 - март 2010) 1-комнатные квартиры наиболее высокого качества и уровня привлекательности быстрее всего нашли своего покупателя. К примеру, уже в конце весны было весьма затруднительно найти качественную 1-комнатную квартиру с хорошим ремонтом в доме улучшенной планировки, располагающемся не в отдаленных районах города. Оставшиеся наименее привлекательные предложения, спрос на которые характеризовался пассивностью, с середины весны 2010 г. снизились в цене в среднем на 50-70 тысяч рублей, или примерно на 1300-1500 рублей за «квадрат».

Что касается «трёшек», то на сегодня данный тип жилья по карману немногим. Средняя стоимость 3-комнатной квартиры составляет 2,5 миллиона рублей. Поэтому этот сегмент дешевел по причине низкой востребованности.

В отношении 2-комнатных квартир, цены на которые снизились всего на 0,8%, можно отметить, что данный сегмент обладает «серединным» уровнем востребованности. Его ликвидность напрямую определяется соответствием цены и качества. Поэтому спрос на наиболее привлекательные объекты сохранялся, однако степень активности сделок по таким объектам оставалась на среднем уровне. В результате «неликвид» ушел в небольшой минус, но в целом стоимость 2-комнатного жилья осталась неизменной.

Квартиры от 4 и более комнат также понизились в цене в результате ограниченного числа потенциальных покупателей. Средняя стоимость наиболее дорогого жилья в разрезе цены за квадратный метр в течение последних 3 месяцев упала на 1,2%, или на 490 рублей.

У многих участников рынка (как профессиональных, так и непрофессиональных) зачастую возникает вопрос: почему вторичное жилье сегодня дороже первичного? Ведь по логике новое должно стоить больше старого. На то оно и новое. И до определенного момента так и было. Что же изменилось?

Проследим динамику изменения разницы в средних ценах на рынках первичной и вторичной жилой недвижимости на протяжении последних 12,5 лет.

До конца 2006 года «квадрат» в новостройке стоил дороже «квадрата» на вторичном рынке. При этом разница в ценах доходила до 23-24%. Однако в дальнейшем ситуация изменилась. Судьбу «вторички» определила ипотека.

Именно с 2006 года в Перми начинает активно развиваться частная банковская ипотека. Перед кредитными организациями сразу встал вопрос, какое жилье кредитовать безопаснее: первичное или вторичное? Ответ был однозначным: «вторичка». Почему? Все очень просто: при покупке вторичного жилья намного меньше рисков взять «кота в мешке» либо вовсе нарваться на мошенников и потерять средства, в том числе и кредитные. Обжитые, проверенные временем жилые площади с готовыми правоустанавливающими документами оказались для банков более привлекательным предметом кредитования, нежели недостроенное, продающееся по договорам долевого участия, с отсутствием 100-процентных гарантий качества новое жилье.

Вместе с ростом кредитных возможностей увеличивался спрос. В первую очередь, на те объекты, кредиты на которые были выгоднее, а именно на объекты вторичного рынка. Поэтому с конца 2006 года стоимость квадратных метров вторичной жилой недвижимости начала неуклонно расти по отношению к цене «квадратов» в новостройках. Максимального показателя в 15,5% данная разница достигла к середине осени 2008 года.

В период кризиса эта разница существенно уменьшилась в результате выравнивания уровня спроса на первичное и вторичное жилье. Ввиду повысившихся рисков банков и замораживания большинства ипотечных программ кредитный ресурс стал практически недоступным, а прочие кризисные факторы и вовсе отгородили потенциального покупателя от возможности и желания решить «квартирный» вопрос сегодня. Однако по мере восстановления рынка и возобновления банками жилищного кредитования разбег в ценах на вторичном и первичном рынках начал увеличиваться и к сегодняшнему дню достиг докризисных величин в 15,5%.

Что касается прогнозов, то можно с уверенностью констатировать, что до конца лета ситуация на рынке вторичного жилья останется практически неизменной. С окончанием сезона отпусков и началом периода осенней деловой активности рынок оживет, количество сделок вырастет, а соответственно, несколько повысятся цены продажи.

Однако ожидать существенного повышения не стоит ни продавцам, ни покупателям. Уровень покупательской способности все еще не восстановлен, и особых предпосылок к началу такого восстановления сейчас нет. Спросом будут пользоваться лишь наиболее ликвидные объекты, которые первыми уйдут с рынка по наиболее привлекательным ценам. Волна подъема на время подхватит и остальной рынок, но ввиду низкой степени востребованности оставшихся малопривлекательных с позиции «цена-качество» объектов быстро сойдет на нет.

Исходя из этого можно дать следующий ценовой прогноз на осенний период: средние цены подрастут на 5-7% на вторичное жилье, обладающее наиболее высокими качественными характеристиками, и на 0-3% - на остальные объекты.