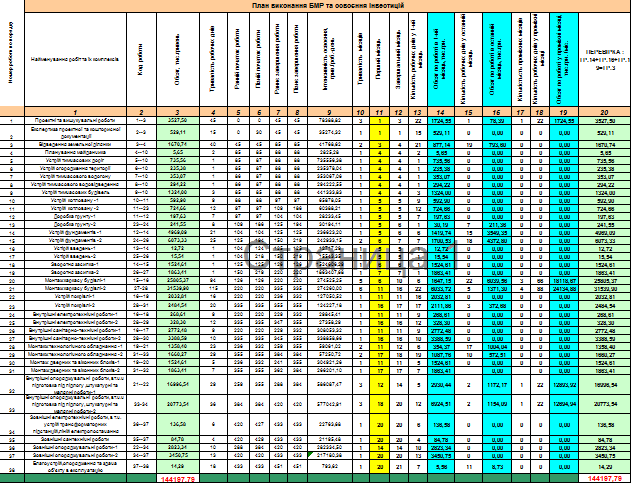

Відомість обсягів робіт

-

№ з/п

Найменування робіт та їх комплексів

Нормативна тривалість будівнцитва за ДБН,роб.дні

Тривалість по ділянкам, роб.дні

Коштрисна вартість проекту,тис.грн.

Всього інвестиційних витрат на вид та комплекс робіт

в т.ч. по ділянкам (захваткам)

Частка в загальній тривалості, одиниць,не менше зазначеної

Тривалість, робочі дні

1

2

1

2

45%

55%

45%

55%

1

Проектні та вишукувальні роботи

Для всіх варіантів

45

3527,50

2

Експертиза проектної та кошторисної документації

15

529,11

3

Відведення земельної ділянки

40

1670,74

4

Планування майданчика

0,39%

1,90

2

5,65

5

Устрій тимчасових доріг

0,19%

0,95

1

735,56

6

Устрій огородження території

0,19%

0,95

1

235,38

7

Устрій тимчасового водогону

0,19%

0,95

1

353,07

8

Устрій тимчасового водовідведення

0,19%

0,95

1

294,22

9

Устрій тимчасових будівель

0,58%

2,85

3

1324,00

10

Устрій котловану

4,27%

20,89

21

9

12

1317,56

592,90

724,66

11

Доробка грунту

2,91%

14,24

15

7

8

439,19

197,63

241,55

12

Устрій фундаментів

9,21%

45,04

46

21

25

11042,42

4969,09

6073,33

13

Устрій введень

0,39%

1,90

2

1

1

28,26

12,72

15,54

14

Зворотня засипка

0,39%

1,90

2

1

1

3388,01

1524,61

1863,41

15

Монтаж каркасу будівлі

42,62%

208,41

209

94

115

57345,27

25805,37

31539,90

16

Устрій покрівлі

7,30%

35,70

36

16

20

4517,35

2032,81

2484,54

17

Внутрішні електротехнічні роботи

4,20%

20,54

21

9

12

596,91

268,61

328,30

18

Внутрішні санітарно-технічні роботи

3,69%

18,04

19

9

10

6161,07

2772,48

3388,59

19

Монтаж технологічного обладнання

10,50%

51,35

52

23

29

3018,67

1358,40

1660,27

20

Монтаж дверних та віконних блоків

2,33%

11,39

12

5

7

3388,01

1524,61

1863,41

21

Внутрішні опоряджувальні роботи, вт.т.ч підготовка під підлогу, штукатурні та малярні роботи

13,20%

64,55

65

29

36

37770,08

16996,54

20773,54

22

Зовнішні електротехнічні роботи, в т.ч. устрій трансформаторних підстанцій, ліній електропостачання

1,20%

5,87

6

136,58

23

Зовнішні сантехнічні роботи

0,80%

3,91

4

84,78

24

Зовнішні опоряджувальні роботи

4,70%

22,98

23

10

13

6274,10

2823,34

3450,75

25

Благоустрій,опорядження та здача об'єкту в експлуатацію

3,50%

17,12

18

14,29

144197,79

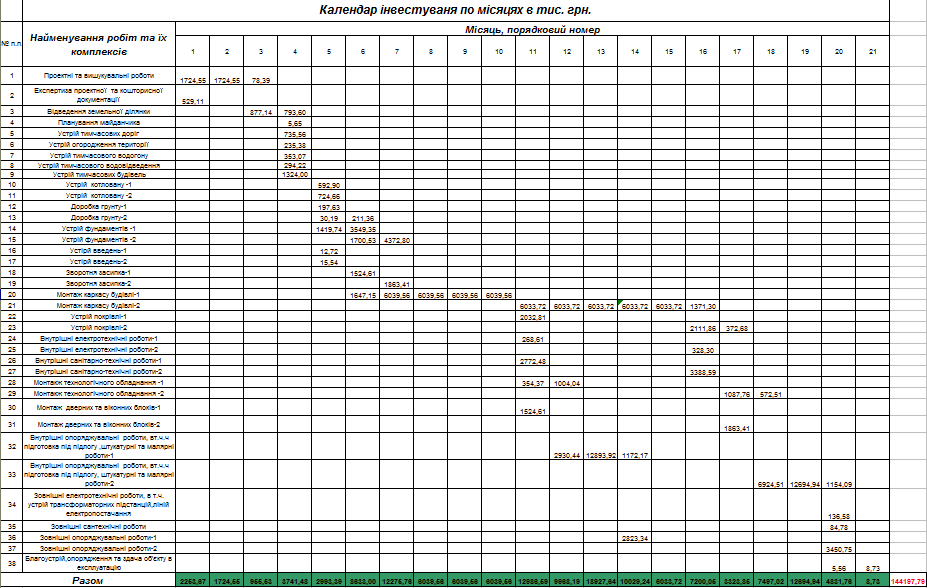

|

Кількість робочих днів в місяці |

22 |

|

Нормативна тривалість будівництва в місяцях |

22,23 |

|

Нормативна тривалість будівництва в днях |

489 |

|

№ місяця |

Інтенсивність виконання робіт,% |

Обсяг овоєння інвестицій, тис.грн. |

|

1 |

1,56% |

2253,67 |

|

2 |

1,20% |

1724,55 |

|

3 |

0,66% |

955,53 |

|

4 |

2,59% |

3741,48 |

|

5 |

2,08% |

2993,39 |

|

6 |

5,99% |

8633,00 |

|

7 |

8,51% |

12275,76 |

|

8 |

4,19% |

6039,56 |

|

9 |

4,19% |

6039,56 |

|

10 |

4,19% |

6039,56 |

|

11 |

9,01% |

12986,59 |

|

12 |

6,91% |

9968,19 |

|

13 |

13,13% |

18927,64 |

|

14 |

6,96% |

10029,24 |

|

15 |

4,18% |

6033,72 |

|

16 |

4,99% |

7200,05 |

|

17 |

2,31% |

3323,85 |

|

18 |

5,20% |

7497,02 |

|

19 |

8,80% |

12694,94 |

|

20 |

3,35% |

4831,76 |

|

21 |

0,01% |

8,73 |

|

|

|

144197,79 |

Розділ 5.Визначення маркетингових заходів з метою прискорення окупності проекту. Створення фінансового плану інвестиційного проекту

В даному розділі слід встановити:

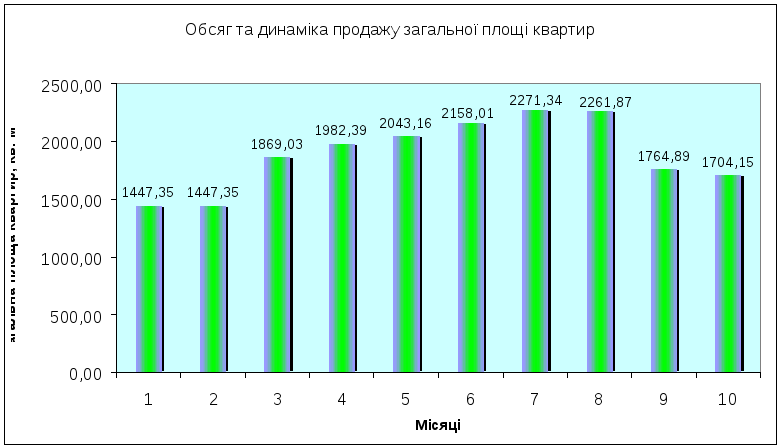

обсяг та динаміку продажу загальної площі квартир;

обсяг надходжень (виручки–нетто) від продажу квартир та вбудованих приміщень;

обсяг та структуру операційних (експлуатаційних) витрат;

обсяг та динаміку чистого грошового потоку проекту.

Усі дані подані у вигляді таблиць.

|

План продажу кількоті квартир по кожному з типів щомісячно | |||||||||||||

|

Секція |

Типи квар-тир |

Кількість шт. |

Місяці продажу (після завершення будівництва) |

Всього | |||||||||

|

Загальна площа, м2 | |||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | ||||

|

1 |

1к-А3 |

1 шт. |

3 |

3 |

4 |

5 |

4 |

0 |

0 |

0 |

0 |

0 |

19 |

|

52,59 м2 |

157,77 |

157,77 |

210,36 |

262,95 |

210,36 |

0 |

0 |

0 |

0 |

0 |

999,21 | ||

|

1к-А4 |

1 шт. |

3 |

3 |

4 |

4 |

5 |

0 |

0 |

0 |

0 |

0 |

19 | |

|

52,59 м2 |

157,77 |

157,77 |

210,36 |

210,36 |

262,95 |

0 |

0 |

0 |

0 |

0 |

999,21 | ||

|

1к-А8 |

1 шт. |

3 |

3 |

3 |

4 |

5 |

0 |

0 |

0 |

0 |

0 |

18 | |

|

60,77 м2 |

182,31 |

182,31 |

182,31 |

243,08 |

303,85 |

0 |

0 |

0 |

0 |

0 |

1093,86 | ||

|

2к-А9 |

1 шт. |

3 |

3 |

4 |

4 |

4 |

0 |

0 |

0 |

0 |

0 |

18 | |

|

86,11 м2 |

258,33 |

258,33 |

344,44 |

344,44 |

344,44 |

0 |

0 |

0 |

0 |

0 |

1549,98 | ||

|

3к-А7 |

1 шт. |

3 |

3 |

4 |

4 |

4 |

0 |

0 |

0 |

0 |

0 |

18 | |

|

120,24 м2 |

360,72 |

360,72 |

480,96 |

480,96 |

480,96 |

0 |

0 |

0 |

0 |

0 |

2164,32 | ||

|

3к-А10 |

1 шт. |

3 |

3 |

4 |

4 |

4 |

0 |

0 |

0 |

0 |

0 |

18 | |

|

110,15 м2 |

330,45 |

330,45 |

440,6 |

440,6 |

440,6 |

0 |

0 |

0 |

0 |

0 |

1982,7 | ||

|

2 |

1к-А3 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

5 |

5 |

4 |

4 |

4 |

22 |

|

52,59 м2 |

0 |

0 |

0 |

0 |

0 |

262,95 |

262,95 |

210,36 |

210,36 |

210,36 |

1156,98 | ||

|

1к-А5 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

3 |

4 |

6 |

5 |

4 |

22 | |

|

60,74 м2 |

0 |

0 |

0 |

0 |

0 |

182,22 |

242,96 |

364,44 |

303,7 |

242,96 |

1336,28 | ||

|

1к-А4 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

3 |

4 |

5 |

5 |

5 |

22 | |

|

52,59 м2 |

0 |

0 |

0 |

0 |

0 |

157,77 |

210,36 |

262,95 |

262,95 |

262,95 |

1156,98 | ||

|

2к-А2 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

6 |

6 |

4 |

3 |

3 |

22 | |

|

75,52 м2 |

0 |

0 |

0 |

0 |

0 |

453,12 |

453,12 |

302,08 |

226,56 |

226,56 |

1661,44 | ||

|

3к-А1 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

5 |

5 |

4 |

4 |

4 |

22 | |

|

100,15 м2 |

0 |

0 |

0 |

0 |

0 |

500,75 |

500,75 |

400,6 |

400,6 |

400,6 |

2203,3 | ||

|

3к-А6 |

1 шт. |

0 |

0 |

0 |

0 |

0 |

5 |

5 |

6 |

3 |

3 |

22 | |

|

120,24 м2 |

0 |

0 |

0 |

0 |

0 |

601,2 |

601,2 |

721,44 |

360,72 |

360,72 |

2645,28 | ||

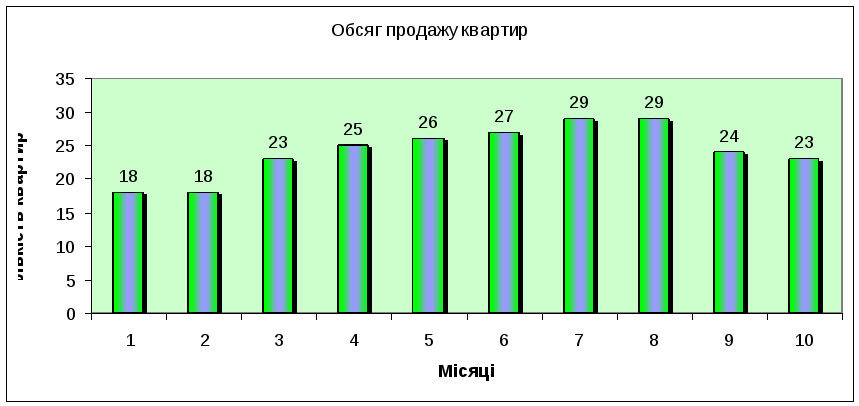

|

Всього щомісячно, квартир |

18 |

18 |

23 |

25 |

26 |

27 |

29 |

29 |

24 |

23 |

242 | ||

|

Всього щомісячно, м2 |

1447,35 |

1447,35 |

1869,03 |

1982,39 |

2043,16 |

2158,01 |

2271,34 |

2261,87 |

1764,89 |

1704,15 |

18949,54 | ||

|

План продажу вбудованих приміщень | ||||||||||||||

|

Секція |

Призначення |

Поверх |

Площа, що пропонується |

Місяці продажу (після завершення будівництва) |

Всього продано загальної площі вбудованих приміщень, м2 | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |||||

|

1 |

Магазин |

1 |

92,9 кв.м |

0,0 |

0,0 |

0,0 |

0,0 |

92,9 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

92,9 |

|

Офіс |

1 |

від 66,3 до 132,6,8 кв. м; |

0,0 |

66,3 |

66,3 |

66,3 |

132,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

331,5 | |

|

Офіс |

2 |

від 55,8 до 111,6 кв. м; |

55,8 |

55,8 |

55,8 |

55,8 |

111,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

334,8 | |

|

Офіс |

3 |

від 35,2 до 140,8 кв. м; |

70,4 |

140,8 |

140,8 |

140,8 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

492,8 | |

|

Творча майстерня |

20 |

від 46,1 до 92,2 кв. м. |

0,0 |

46,1 |

92,2 |

92,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

230,5 | |

|

Творча майстерня |

23 |

від 92,7 до 92,7 кв. м. |

0,0 |

0,0 |

92,7 |

92,7 |

185,4 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

370,8 | |

|

Творча майстерня |

24 |

від 58,4 до 116,8 кв. м. |

0,0 |

0,0 |

58,4 |

58,4 |

58,4 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

175,2 | |

|

2 |

Офіс |

1 |

від 71,9 до 143,8 кв. м. |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

143,8 |

143,8 |

71,9 |

71,9 |

71,9 |

503,3 |

|

Офіс |

2 |

від 64,0 до 128,0 кв. м. |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

128,0 |

128,0 |

128,0 |

128,0 |

0,0 |

512,1 | |

|

Офіс |

3 |

від 85,4 до 170,8 кв. м. |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

170,8 |

170,8 |

85,4 |

85,4 |

0,0 |

512,3 | |

|

Творча майстерня |

26 |

від 51,2 до 153,6 кв. м. |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

102,4 |

102,4 |

102,4 |

102,4 |

102,4 |

512,1 | |

|

Всього щомісячно, м2 |

126,2 |

309,0 |

506,2 |

506,2 |

580,9 |

545,0 |

545,0 |

387,7 |

387,7 |

174,3 |

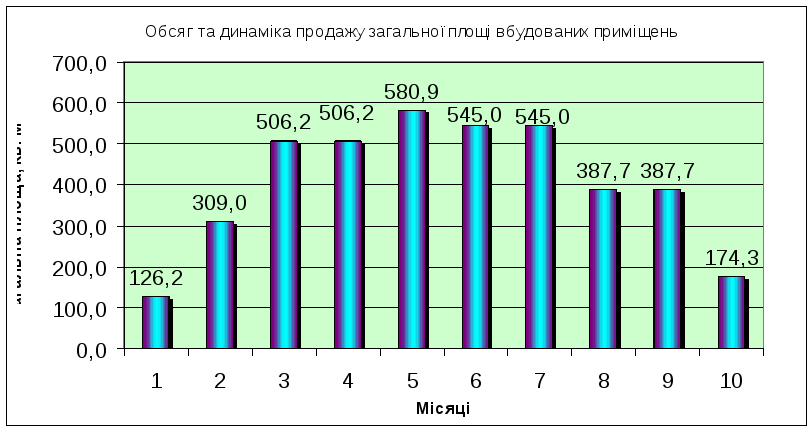

4068,3 | |||

|

Операційні витрати інвестора | ||||||

|

Розрахунок поточних і одноразових операційних витрат інвестора, грн |

Кіль-кість |

З/п |

Витрати на місяць, грн |

Трива-лість, міс. |

Усього за цикл | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Заробітна платня фахівців зі складу структури, підпорядкованої інвестору, всього |

| ||||

|

1.1. |

Керуючий проектом продажу житла |

1 |

14000 |

14000 |

10 |

140000 |

|

1.2. |

Маркетолог |

1 |

7000 |

7000 |

10 |

70000 |

|

1.3. |

Менеджера з продаж та реклами житла |

4 |

6000 |

24000 |

10 |

240000 |

|

1.4. |

Головний бухгалтер проекту |

1 |

1200 |

1200 |

10 |

12000 |

|

1.5. |

Бухгалтер |

1 |

8000 |

8000 |

10 |

80000 |

|

1.6. |

Фінансові менеджери проекту |

2 |

7500 |

15000 |

10 |

150000 |

|

1.7. |

Секретар-діловод |

2 |

4000 |

8000 |

10 |

80000 |

|

|

Заробітна плата , усього |

77200 |

10 |

772000 | ||

|

2 |

Нарахування на фонд оплати праці |

29567,6 |

10 |

295676 | ||

|

3 |

Поточні витрати на маркетинг, рекламу і стимулювання збуту |

9200 |

10 |

92000 | ||

|

4 |

Інші витрати ( у т.ч. комунальні,транспортні й ін.) |

30880 |

10 |

308800 | ||

|

|

Всього поточних операційних витрат по проекту за один місяць |

146848 |

10 |

1468476 | ||

|

5 |

Додаткові витрати в перший місяць |

367119 |

1 |

367119 | ||

|

|

Разом операційних витрат проекту за 10 місяців продажу житла |

513967 |

10 |

1835595 | ||

|

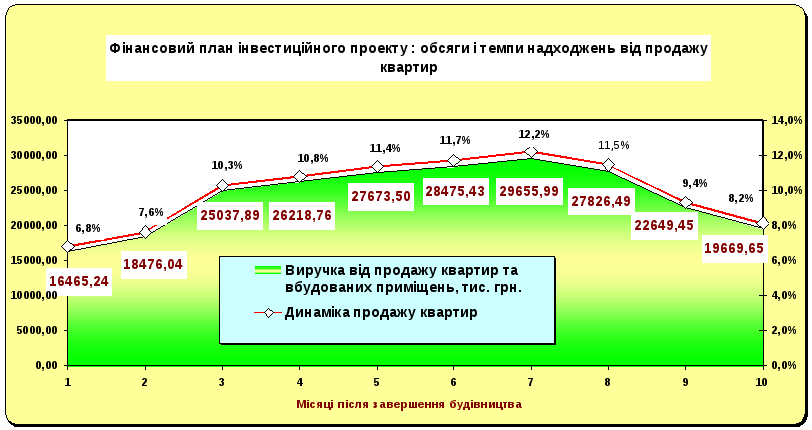

Фінансовий план інвестиційного проекту | |||||||||||||

|

Місяці |

Секції |

Обсяг продажу площ квартир, кв.м. заг. пл. |

Обсяг продажу вбудованих приміщень, кв.м. заг. пл. |

Виручка від продажу квартир з ПДВ 12500 грн./кв.м., тис. грн. |

Виручка від продажу вбуд. прим. з ПДВ 13200 грн./кв.м., тис. грн. |

Виручка від продажу квартир без ПДВ грн./кв.м., тис. грн. |

Виручка від продажу вбуд. прим. без ПДВ грн./кв.м., тис. грн. |

Виручка від продажу квартир та вбудованих приміщень гр.7+гр.8, тис. грн. |

Оперраційні витрати з попередньої таблиці, тис. грн. |

Операційний прибуток гр.9-гр.10 |

Розрахунок операційних доходів інвестора від продажу житла Р (+) (0,75*гр.11) тис. грн. |

Динаміка продажу вкартир (гр.3+гр.4) суму граф |

Накопи-чувальна динаміка продажу , % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1 |

А |

1447,35 |

126,2 |

18091,88 |

1665,84 |

15077,04 |

1388,20 |

16465,24 |

513,97 |

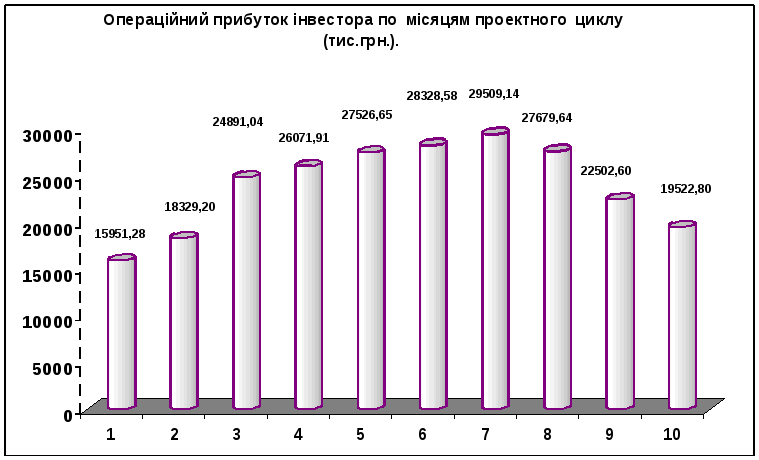

15951,28 |

11963,46 |

6,8% |

6,8% |

|

2 |

1447,35 |

309,0 |

18091,88 |

4078,80 |

15077,04 |

3399,00 |

18476,04 |

146,85 |

18329,20 |

13746,90 |

7,6% |

14,5% | |

|

3 |

1869,03 |

506,2 |

23362,88 |

6681,84 |

19469,69 |

5568,20 |

25037,89 |

146,85 |

24891,04 |

18668,28 |

10,3% |

24,8% | |

|

4 |

1982,39 |

506,2 |

24779,88 |

6681,84 |

20650,56 |

5568,20 |

26218,76 |

146,85 |

26071,91 |

19553,93 |

10,8% |

35,6% | |

|

5 |

2043,16 |

580,9 |

25539,50 |

7667,88 |

21283,60 |

6389,90 |

27673,50 |

146,85 |

27526,65 |

20644,99 |

11,4% |

47,0% | |

|

6 |

Б |

2158,01 |

545,0 |

26975,13 |

7194,53 |

22479,99 |

5995,44 |

28475,43 |

146,85 |

28328,58 |

21246,44 |

11,7% |

58,7% |

|

7 |

2271,34 |

545,0 |

28391,75 |

7194,53 |

23660,55 |

5995,44 |

29655,99 |

146,85 |

29509,14 |

22131,86 |

12,2% |

71,0% | |

|

8 |

2261,87 |

387,7 |

28273,38 |

5117,51 |

23561,90 |

4264,59 |

27826,49 |

146,85 |

27679,64 |

20759,73 |

11,5% |

82,5% | |

|

9 |

1764,89 |

387,7 |

22061,13 |

5117,51 |

18384,86 |

4264,59 |

22649,45 |

146,85 |

22502,60 |

16876,95 |

9,4% |

91,8% | |

|

10 |

1704,15 |

174,3 |

21301,88 |

2301,02 |

17752,13 |

1917,52 |

19669,65 |

146,85 |

19522,80 |

14642,10 |

8,2% |

100,0% | |

|

Всього |

18949,54 |

4068,3 |

236869,25 |

53701,30 |

197397,36 |

44751,08 |

242148,44 |

1835,60 |

240312,84 |

180234,63 |

100,0% |

| |

Розділ 6. Економічна оцінка будівельного проекту за системою показників інвестиційного менеджменту

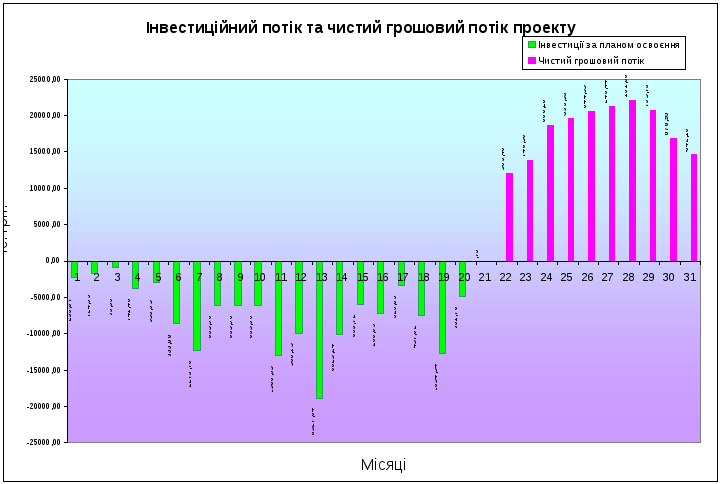

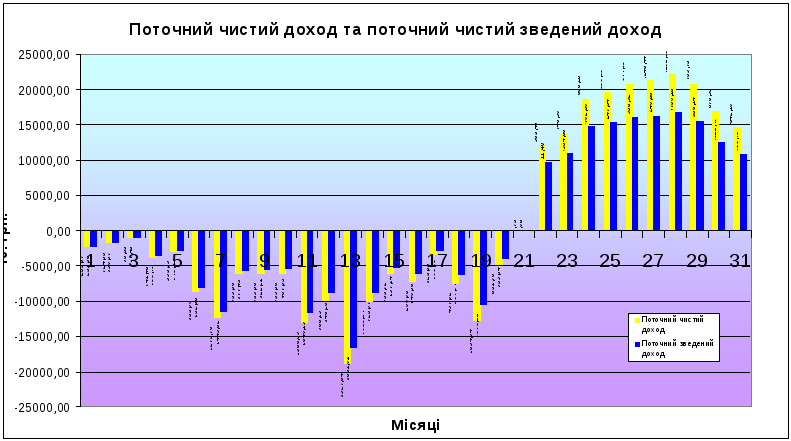

До системи показників, які використовують для визначення комерційної привабливості проекту, належать: чистий доход, чистий зведений (дисконтований) доход, індекс доходності, період окупності, внутрішня норма рентабельності.

Чистий доход – це різниця між одержаною ( очікуваною) сумою грошового потоку P(+) та інвестицій INV(-),вкладених в проект :

ЧД=(t=tпн-:-Т)P(+) - (t=tпв-:- tзв)INV(-) ,

де tпв – час початку капіталовкладень ( будівництва) в проект ;

tзв – час завершення капіталовкладень (будівництва) в проект ;

tпн – час початку надходжень грошового потоку ( результатів проекту) ;

tпн – час завершення надходжень

Чистий зведений доход - це абсолютна сума ефекту від здійснення інвестицій , що визначається різницею зведених (дисконтованих) до чистого грошового потоку та інвестицій, які спрямовуються на реалізацію проекту :

NPV=Pdis(+) -INVdis(-)=(t=tпн-:-Т)P(+) /(1+)t-1 - (t=tпв-:- tзв)INV(-)/(1+)t-1

де Pdis(+)-сума грошового потоку P(+) (чистий прибуток плюс амортизаційні відрахування), зведеного до нинішньої вартості за всю тривалість інвестиційного циклу за формулою складних відсотків;

INVdis(-)- сума інвестиційних коштів INV(-) , спрямованих на реалізацію інвестиційного проекту ;

1/(1+)t-1 – коефіцієнт зведення (дисконтування) грошових та інвестиційних потоків до теперішньої вартості ;

- дисконтна ставка ( норма зведення витрат) в частках одиниці ;

Показник чистого приведеного доходу не може бути від'ємним числом, бо в цьому разі зроблені інвестиції не принесуть доходу і будуть збитковими.

Індекс доходності — це відносна характеристика ефективності інвестицій, що визначається відношенням зведених до нинішньої вартості (дисконтованих) обсягів чистого грошового потоку та вкладених в проект інвестицій :

ID=Pdis(+) / INVdis(-)=[(t=tпн-:-Т)P(+) /(1+)t-1]/[(t=tпв-:- tзв)INV(-)/(1+)t-1]

Індекс доходності не може бути меншим за одиницю (такий проект є неефективним, і його слід відхилити). Згідно отриманих даних значення індексу доходності (+1,03) свідчить про ефективність даного проекту.

Показники чистого зведеного (дисконтованого) доходу та індексу доходності перебувають в прямій залежності. Зі збільшенням абсолютної суми чистого приведеного доходу підвищується й індекс доходності, тому на практиці можна розрахувати лише один з них. Проте виконуючи порівняльну характеристику кількох інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і добору найкращого.

Показник періоду окупності найпоширеніший з існуючих показників оцінювання ефективності інвестицій. Він дає відповідь на питання, за який період вкладені кошти повернуться до інвестора, тобто чистий грошовий потік дорівнюватиме обсягу інвестицій :

(t=tпн-:-Ток)P(+)= (t=tпв-:- tзв)INV(-) ;

З урахуванням дисконтування потоків надходжень та інвестицій розраховують модифікований термін окупності :

(t=tпн-:-Ток)P(+) /(1+)t-1= (t=tпв-:- tзв)INV(-)/(1+)t-1

Періоди окупності визначають шляхом ітерацій, або графоаналітичним шляхом за допомогою графіку NPV.

Внутрішня норма рентабельності (доходності) проекту характеризує рівень доходності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму доходності можна охарактеризувати як дисконтну ставку, за якої чистий зведений доход у процесі дисконтування дорівнюватиме нулю.

Усі дані подані у вигляді таблиці.

|

Розрахунок показників інвестиційної привабливості проекту | ||||||||||||

|

Міцяці інвестиційного циклу, t |

Інвестиції за планом освоєння, тис. грн. INV (-) |

Чистий грошовий потік за фінансовим планом проекту, тис. грн. Р(+) |

Поточний чистий доход |

Чистий доход проекту (накопичувальна сума) |

Показник дисконтування, з урахуванням місячної норми; 12%-рік; 1%- місяць |

Різниця дисконтованих потоків, або поточний чистий зведений доход |

Дисконтовані інвестиціїї |

Дисконтований чистий грошовий потік |

Акумульовані на поточний період дисконтовані інвестиціїї |

Акумульований на поточний період дисконтований чистий грошовий потік |

Індекс доходності |

Чистий зведений дохід (накопичувальна сума) NPV, тис. грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

INV(-) |

Р(+) |

Р (+) - INV (-) |

|

(1+0,01)t |

Р dis(+) - INVdis (-) |

INVdis(-) |

Рdis(+) |

|

|

ID |

NPV |

|

1 |

2253,67 |

0,00 |

-2253,67 |

-2253,67 |

1,01 |

-2231,36 |

2231,36 |

0,00 |

2231,36 |

0,00 |

0,00 |

-2231,36 |

|

2 |

1724,55 |

0,00 |

-1724,55 |

-3978,22 |

1,02 |

-1690,57 |

1690,57 |

0,00 |

3921,93 |

0,00 |

0,00 |

-3921,93 |

|

3 |

955,53 |

0,00 |

-955,53 |

-4933,75 |

1,03 |

-927,43 |

927,43 |

0,00 |

4849,35 |

0,00 |

0,00 |

-4849,35 |

|

4 |

3741,48 |

0,00 |

-3741,48 |

-8675,23 |

1,04 |

-3595,49 |

3595,49 |

0,00 |

8444,84 |

0,00 |

0,00 |

-8444,84 |

|

5 |

2993,39 |

0,00 |

-2993,39 |

-11668,62 |

1,05 |

-2848,11 |

2848,11 |

0,00 |

11292,95 |

0,00 |

0,00 |

-11292,95 |

|

6 |

8633,00 |

0,00 |

-8633,00 |

-20301,62 |

1,06 |

-8132,68 |

8132,68 |

0,00 |

19425,63 |

0,00 |

0,00 |

-19425,63 |

|

7 |

12275,76 |

0,00 |

-12275,76 |

-32577,38 |

1,07 |

-11449,82 |

11449,82 |

0,00 |

30875,45 |

0,00 |

0,00 |

-30875,45 |

|

8 |

6039,56 |

0,00 |

-6039,56 |

-38616,94 |

1,08 |

-5577,43 |

5577,43 |

0,00 |

36452,88 |

0,00 |

0,00 |

-36452,88 |

|

9 |

6039,56 |

0,00 |

-6039,56 |

-44656,50 |

1,09 |

-5522,21 |

5522,21 |

0,00 |

41975,09 |

0,00 |

0,00 |

-41975,09 |

|

10 |

6039,56 |

0,00 |

-6039,56 |

-50696,06 |

1,10 |

-5467,53 |

5467,53 |

0,00 |

47442,63 |

0,00 |

0,00 |

-47442,63 |

|

11 |

12986,59 |

0,00 |

-12986,59 |

-63682,65 |

1,12 |

-11640,19 |

11640,19 |

0,00 |

59082,82 |

0,00 |

0,00 |

-59082,82 |

|

12 |

9968,19 |

0,00 |

-9968,19 |

-73650,84 |

1,13 |

-8846,26 |

8846,26 |

0,00 |

67929,08 |

0,00 |

0,00 |

-67929,08 |

|

13 |

18927,64 |

0,00 |

-18927,64 |

-92578,48 |

1,14 |

-16631,01 |

16631,01 |

0,00 |

84560,09 |

0,00 |

0,00 |

-84560,09 |

|

14 |

10029,24 |

0,00 |

-10029,24 |

-102607,72 |

1,15 |

-8725,07 |

8725,07 |

0,00 |

93285,16 |

0,00 |

0,00 |

-93285,16 |

|

15 |

6033,72 |

0,00 |

-6033,72 |

-108641,44 |

1,16 |

-5197,14 |

5197,14 |

0,00 |

98482,30 |

0,00 |

0,00 |

-98482,30 |

|

16 |

7200,05 |

0,00 |

-7200,05 |

-115841,49 |

1,17 |

-6140,36 |

6140,36 |

0,00 |

104622,65 |

0,00 |

0,00 |

-104622,65 |

|

17 |

3323,85 |

0,00 |

-3323,85 |

-119165,34 |

1,18 |

-2806,58 |

2806,58 |

0,00 |

107429,24 |

0,00 |

0,00 |

-107429,24 |

|

18 |

7497,02 |

0,00 |

-7497,02 |

-126662,36 |

1,20 |

-6267,64 |

6267,64 |

0,00 |

113696,88 |

0,00 |

0,00 |

-113696,88 |

|

19 |

12694,94 |

0,00 |

-12694,94 |

-139357,30 |

1,21 |

-10508,11 |

10508,11 |

0,00 |

124204,98 |

0,00 |

0,00 |

-124204,98 |

|

20 |

4831,76 |

0,00 |

-4831,76 |

-144189,06 |

1,22 |

-3959,84 |

3959,84 |

0,00 |

128164,83 |

0,00 |

0,00 |

-128164,83 |

|

21 |

8,73 |

0,00 |

-8,73 |

-144197,79 |

1,23 |

-7,08 |

7,08 |

0,00 |

128171,91 |

0,00 |

0,00 |

-128171,91 |

|

22 |

0,00 |

11963,46 |

11963,46 |

-132234,33 |

1,24 |

9611,40 |

0,00 |

9611,40 |

0,00 |

9611,40 |

0,00 |

-118560,51 |

|

23 |

0,00 |

13746,90 |

13746,90 |

-118487,43 |

1,26 |

10934,86 |

0,00 |

10934,86 |

0,00 |

20546,26 |

0,00 |

-107625,65 |

|

24 |

0,00 |

18668,28 |

18668,28 |

-99819,15 |

1,27 |

14702,50 |

0,00 |

14702,50 |

0,00 |

35248,76 |

0,00 |

-92923,15 |

|

25 |

0,00 |

19553,93 |

19553,93 |

-80265,22 |

1,28 |

15247,54 |

0,00 |

15247,54 |

0,00 |

50496,30 |

0,00 |

-77675,61 |

|

26 |

0,00 |

20644,99 |

20644,99 |

-59620,23 |

1,30 |

15938,92 |

0,00 |

15938,92 |

0,00 |

66435,22 |

0,00 |

-61736,69 |

|

27 |

0,00 |

21246,44 |

21246,44 |

-38373,79 |

1,31 |

16240,86 |

0,00 |

16240,86 |

0,00 |

82676,08 |

0,00 |

-45495,83 |

|

28 |

0,00 |

22131,86 |

22131,86 |

-16241,93 |

1,32 |

16750,18 |

0,00 |

16750,18 |

0,00 |

99426,26 |

0,00 |

-28745,65 |

|

29 |

0,00 |

20759,73 |

20759,73 |

4517,80 |

1,33 |

15556,14 |

0,00 |

15556,14 |

0,00 |

114982,40 |

0,00 |

-13189,51 |

|

30 |

0,00 |

16876,95 |

16876,95 |

21394,75 |

1,35 |

12521,40 |

0,00 |

12521,40 |

0,00 |

127503,80 |

0,00 |

-668,11 |

|

31 |

0,00 |

14642,10 |

14642,10 |

36036,85 |

1,36 |

10755,75 |

0,00 |

10755,75 |

0,00 |

138259,55 |

0,00 |

10087,64 |

|

Разом |

144197,79 |

180234,64 |

3 |

|

|

10087,64 |

128171,91 |

138259,55 |

|

|

1,08 |

|

6036,85

6036,85

Розділ 7. Оцінка ризиків будівельного інвестиційного проекту

Уся різноманітність ризиків взаємообумовлена. В ієрархічній структурній системі ризиків як початковий, визначальний можна визнати інвестиційний ризик, бо якщо немає вкладень, то немає ризику їх втрати.

Ризики інвестиційних проектів поділяються на три великі групи: фінансові, будівельні та експлуатаційні.

Будівельні ризики — це ризики, що виникають у процесі проекту. Залежно від типу фінансування проекту ці ризики розподіляються між учасниками здійснення проекту чи приймаються на себе тією чи іншою стороною.

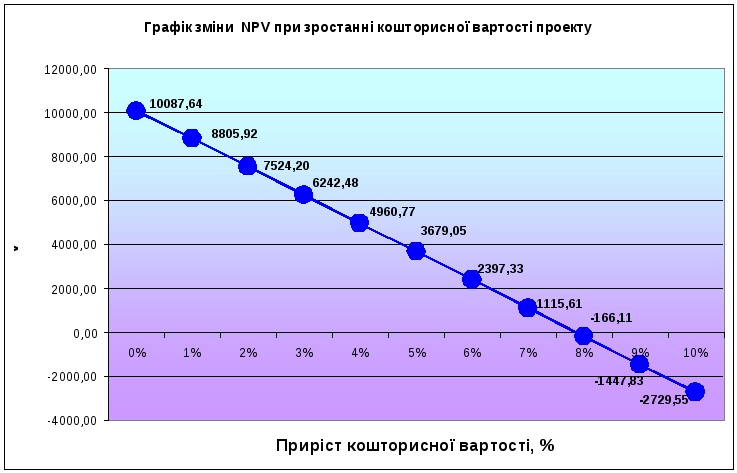

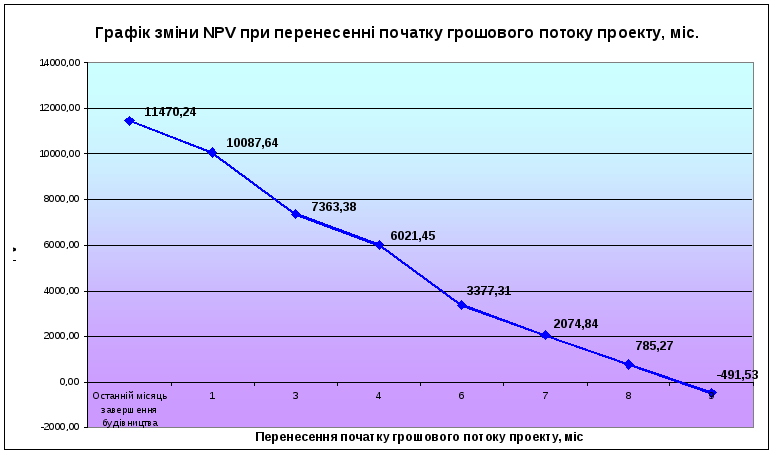

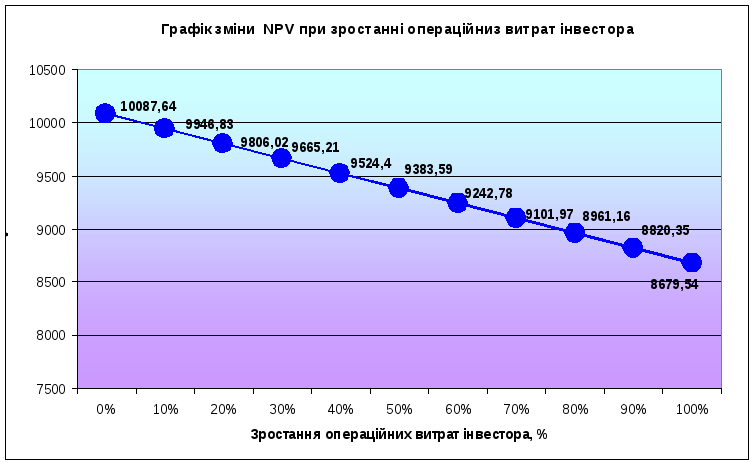

В цьому розділі досліджуємо вплив на головний результуючий показник будівельного проекту – чистий зведений доход ,який можуть завдати зміни наступних організаційно-технологічних параметрів та фінансово-економічних параметрів проекту, а саме :

зростання кошторисної вартості проекту (Х1);

термін перенесення початку чистого грошового потоку при збереженні інтенсивності надходжень (Х2) ;

зростання операційних витрат (Х3).

За результатами розрахунків у таблицях будуємо діаграми.

|

Приріст кошторисної вартості на |

0% |

1% |

2% |

3% |

4% |

5% |

6% |

7% |

8% |

9% |

10% |

|

NPV (Х1) |

10087,64 |

8805,92 |

7524,20 |

6242,48 |

4960,77 |

3679,05 |

2397,33 |

1115,61 |

-166,11 |

-1447,83 |

-2729,55 |

|

Початок надходжень чистого грошового потоку |

Останній місяць завершення будівництва |

в 1-й |

в 3-й |

в 4-й |

в 6-й |

в 7-й |

в 8-й |

в 9-й |

|

NPV (Х2) |

11470,24 |

10087,64 |

7363,38 |

6021,45 |

3377,31 |

2074,84 |

785,27 |

-491,53 |

Для прикладу наведемо повну табличну форму розрахунку при початку надходженню чистого грошового потоку в 4-му місяці.

|

Зростання операційних витрат інвестора на |

0% |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

80% |

90% |

100% |

|

NPV (Х3) |

10087,64 |

9946,83 |

9806,02 |

9665,21 |

9524,4 |

9383,59 |

9242,78 |

9101,97 |

8961,16 |

8820,35 |

8679,54 |

Після виконання певних розрахунків можна зробити висновок, що при зміні операційних витрат, NPV змінюється несуттєво, при цьому математично крива являє собою пряму лінію. А при зміні кошторисної вартості і початку продажу квартир – досить суттєво. З графіку зміни NPV при зростанні кошторисної вартості проекту видно,що при збільшення кошторисної вартості на 8% проект стає недоцільним, а отже неприбутковим, тому необхідно максимально притримуватися розрахованого кошторису, стабільно використовувати надходження інвестицій, не перевищуючи їх. Потрібно зауважити, що при продажі квартир, починаючи з дев’ятого місяця, NPV має від’ємне значення, а це означає, що вкладені інвестиції є недоцільними. Тому доцільно продавати квартири з першого, другого та третього місяця.