SCM-Tityukhin

.pdfКомбинация транспорта и логистики необходима нашим клиентам, мы предлагаем услуги для всей цепочке поставок

Factory

SCHENKER |

Factory

SCHENKER |

|

|

Factory |

|

SCHENKER |

ER |

|

NK |

|

E |

|

H |

|

C |

|

S |

Factory |

|

RAILION

RAILION

Factory

|

|

|

|

|

Factory |

|

|

INTERMODAL |

|

|

|

Отправитель |

Перевозки Обрабатывающий |

Основной |

Обрабатывающий |

Доставка |

Конечный |

|

терминал |

транспорт |

терминал |

|

потребитель |

Contract Logistics, Supply

Chain Management

Deutsche Bahn AG/DB international GmbH

Николай Титюхин

|

|

|

Результат: сборники отдаем на аутсорсинг |

|

|

||||

|

|

|

и авиафрахт отдаем партнеру. |

|

|

|

|

||

|

|

|

Концентрируемся : таможенная очистка, |

|

|

||||

Развитие стратегии |

|

|

|

|

|

|

|||

SGF - Анализ |

|

контейнерные терминалы, обслуживание |

|

|

|||||

|

морских линий |

|

|

|

|

|

|||

|

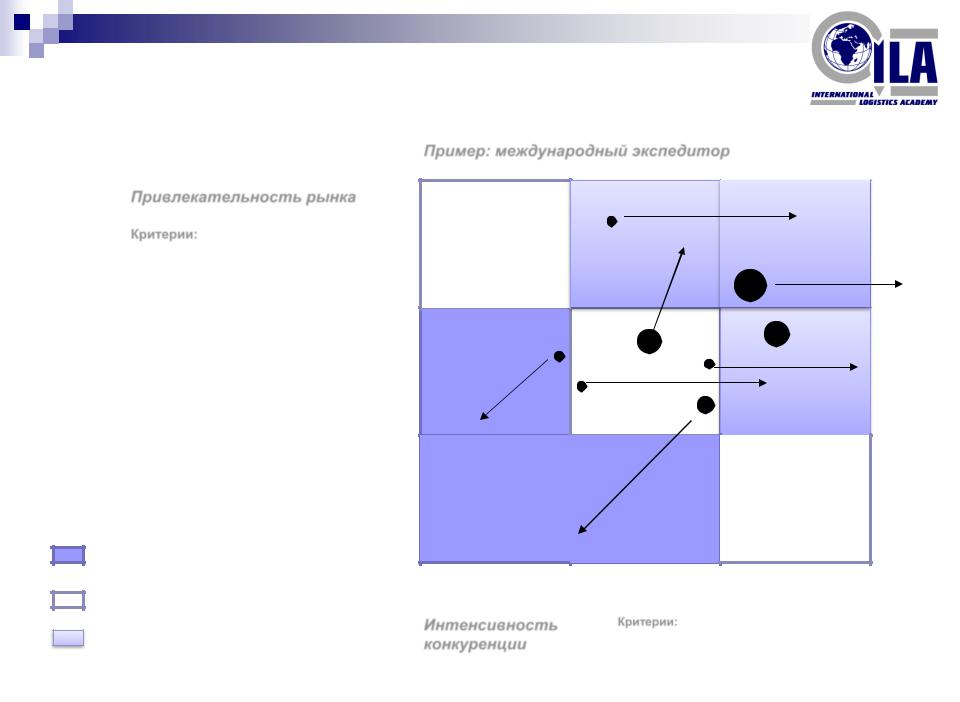

Пример: международный экспедитор |

|

|

|

|||||

|

|

|

|

|

|

||||

|

|

3 |

|

|

|

|

|

|

|

Привлекательность рынка |

|

|

|

Склады |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерии: |

|

высокая |

|

|

7 |

|

4 |

|

|

-Размер/ рост рынка |

|

|

|

|

|

||||

|

|

|

|

|

Контейнерный |

|

|||

- Риск |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

терминал |

|

||

|

|

|

|

|

|

|

|

||

- Интенсивность конкуренции |

|

|

|

Морской |

|

|

|

||

|

|

|

|

|

|

|

|||

- Перспектива прибыли (оборот/ |

2 |

|

|

транспорт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость/ издержки) |

|

|

|

|

|

|

Автоперевозки |

||

|

|

|

|

|

|

|

|

||

|

|

|

6 |

|

|

|

|

запчастей |

|

|

|

|

|

|

|

|

1 |

|

|

Прибыль брутто по сферам деятельности: |

средняя |

|

|

|

|

|

|

||

|

|

5 |

|

|

|

|

|||

|

|

Авиаперевозки |

|

2 |

|

Сборные грузы для |

|||

|

|

|

|

Сборные грузы |

|

||||

|

•До 400 тыс евро |

|

|

|

|

промышленности |

|||

• До100 тыс евро |

|

|

из Европы |

|

|

||||

|

3 |

|

|

|

|

||||

• до 200 тыс евро |

|

|

Авто |

8 |

|

Авто |

|

||

|

До 500 тыс евро |

|

|

|

|

|

|

||

• до 300 тыс евро |

•Более 500 тыс евро |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

низкая |

|

|

Таможенная |

|

|

|

|

|

|

|

|

очистка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегии изъятия/ |

|

|

|

|

|

|

|

|

|

дезинвестиции |

|

0 |

низкая |

1 |

средняя |

2 |

|

высокая |

3 |

|

|

|

|||||||

Селективные |

|

|

|

|

|

|

|

|

|

стратегии |

|

|

|

|

|

|

|

|

|

Стратегии роста/ |

|

|

Интенсивность |

|

Критерии: |

|

|

|

|

|

|

конкуренции |

|

-Размер/ рост рынка |

|

|

|

||

инвестиций |

|

|

|

- Риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

- Интенсивность конкуренции |

|

|||

|

|

|

|

|

- Перспектива прибыли (оборот/ |

|

|||

|

|

|

|

|

стоимость/ издержки) |

Николай Титюхин |

|||

|

|

|

|

|

|

|

|

||

DB Logistics предлагает пять главных услуг на транспортно-логистическом рынке

Обзор транспорта и логистики Транспорт и логистика – 2006

Доход – 17,0 млрд. евро Штат – 79,2 тыс.чел.

Rail |

|

|

Freight Forwarding and Logistics |

||||||

|

|

|

|

|

|

|

|

|

|

Rail Freight |

|

|

Intermodal |

|

Land Transport |

|

Air/Ocean Freight |

|

Contract |

|

|

|

|

|

|

|

|

|

Logistics/SCM |

Ж/д перевозки, |

|

|

Дистрибуция |

|

|

|

|

|

|

|

|

через кросс-modal |

|

|

|

Air/Ocean |

|

|

|

операции в Европе, |

|

|

|

Международный |

|

|

|

||

|

|

container |

|

|

глобальный |

|

Контрактная |

||

фокус Германия |

|

|

|

транспортный |

|

|

|||

|

|

транспортный |

|

|

авиа |

|

логистика и SCM |

||

-Single wagon |

|

|

|

сервис по Европе |

|

|

|||

|

|

сервис |

|

|

и морской фрахт |

|

|

||

-Block train |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доход |

3,8 млрд. евро |

Доход |

13,2 млрд. евро |

Николай Титюхин

Рынок логистических услуг Европы и России

Общий оборот всего европейского рынка логистических услуг оценивается примерно в 600 млрд евро. При этом годовой оборот международных провайдеров логистических услуг по информации компании «Armstrong & Associates» составляет $333 млрд

Годовой оборот 25 ведущих логистических операторов $79,5 млрд, в том числе общий оборот компаний Exel, K&N, Schenker, DHL, P&O Nedlloyd равен $32,1 млрд. Рост годового оборота в 2004 году по сравнению с 2003-м составил 23%.

Годовой оборот российских компаний выражается в следующих цифрах: «Газпром» - $26,7 млрд, а «РЖД» - $19,4 млрд

Николай Титюхин

Тенденции слияния ж/д компаний и логистических операторов

Для европейского рынка это становится обычной практикой

С 2005 года в сегменте провайдеров логистических услуг активно развиваются процессы слияний и

приобретений. В октябре 2005 года швейцарская компания Kuhne & Nagel International AG приобретает за $520 млн французскую логистическую компанию ACR Logistics.

В результате слияния уже в 2005 году Kuhne & Nagel заработал порядка $9,5 млрд и вошел в пятерку ведущих мировых логистических групп.

Доход в 2005 году Kuhne & Nagel от 3 основных видов услуг:

наземные перевозки 338 млн евро

контрактная логистика 320 млн евро

экспедирование 2424 млн евро

всего 3081 млн евро

Доход в 2005 году Geodis на глобальном рынке от 3 основных видов услуг: наземные перевозки 1920 млн евро контрактная логистика 830 млн евро

экспедирование 388 млн евро

всего 3138 млн евро

В апреле 2008 года объявлено о слиянии железных дорог Франции (LCFF) с ведущей мировой логистической группой Geodis.

Источник: данные компаний, Armstrong Associates, Transport Intelligence estimates

Николай Титюхин

После приобретения BAX Global, Deutsche Bahn –

Номер 2 на транспортном и логистическом рынке

|

Топ игроков на мировом логистическом рынке |

|

||||||||||

|

|

Внешние доходы 2005 (млрд.евро) |

|

|||||||||

DHL EXEL |

|

|

|

|

|

|

|

|

|

|

17,2 |

1/2 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||

DB Logistics |

|

|

|

|

|

|

|

|

|

14,8 |

|

|

|

|

|

|

|

|

|

|

|

||||

NIPPON EXPRESS |

|

|

|

|

|

|

|

|

9,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

KUEHNE+NAGEL |

|

|

|

|

|

|

|

9,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

UPS |

|

|

|

|

|

4,8 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

PANALPINA |

|

|

|

|

4,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

1) Выручка за исключением от Почты и Экспресс |

|||||

|

|

|

|

3,6 |

|

2) Выручка Exel 2004г |

|

|||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

TNT |

|

|

3,51 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: ГодовыеНиколайотчетыТитюхин

Высший потенциал для дальнейшего развития благодаря значительному росту во всех сегментах транспортно-логистического рынка

Развитие транспортно-логистического рынка (ист. CAGR 06-11)

Морские перевозки +8,0%

Контрактная логистика +8,2%

Авиаперевозки

Внутриевропейские перевозки всеми видами  Ж/д грузоперевозки

Ж/д грузоперевозки

Растущие перспективы, особенно в Азии

Высокий потенциал роста, особенно в Восточной Европе

Процессы либерализации и концентрации в Европе обеспечивают перспективы роста для железнодорожной отрасли

Deutsche Bahn AG/DB НиколайinternationalТитюхинGmbH

Требования клиентов расширяются

1.Cross-modal

предложения

Ж/Д Авто транспорт транспорт

Морской Авиа транспорт транспорт

2.Покрытие |

|

|

3.Логистика услуг |

||||

глобальных |

|

|

добавленной |

||||

транспортных |

|

|

стоимости |

||||

потоков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обработка/ |

|

|

|

|

|

|

|

перевозка |

|

Америка |

Азия |

|

|

|

|

+ |

|

|

|

|

|

|

|

услуги |

|

|

|

|

|

Контрактная |

|

добавленной |

|

|

|

|

|

логистика |

|

стоимости |

|

Европа |

|

|

|

|

|

-ж/д порт |

|

|

|

|

|

|

|

-терминал |

|

|

|

|

|

|

|

|

|

Deutsche Bahn AG/DB international GmbH

Николай Титюхин

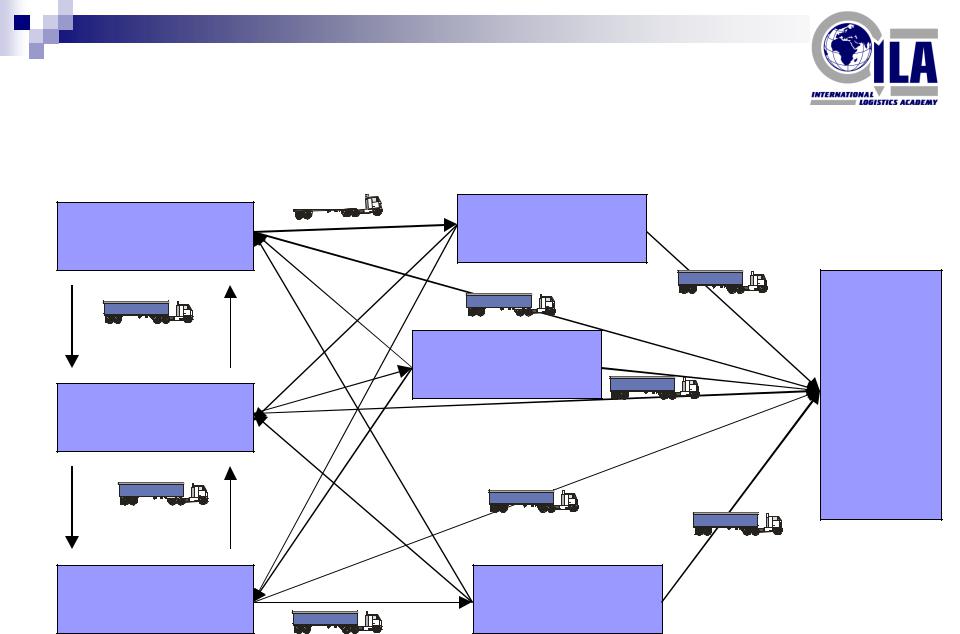

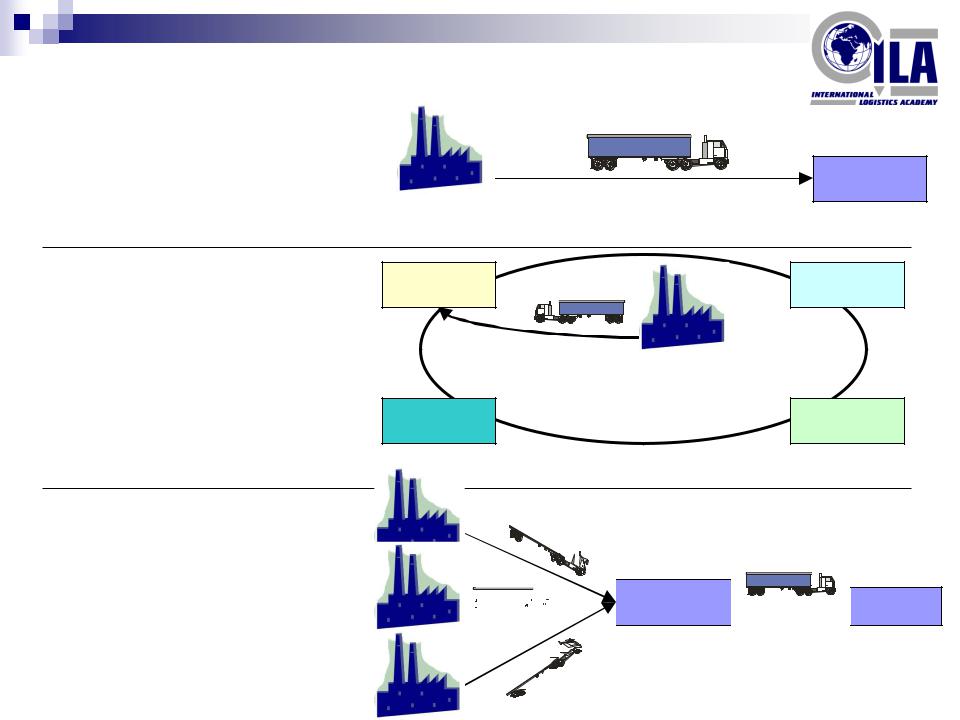

CROSS-DOCK при распределении

Исходная ситуация

|

Логистические |

Производитель А |

предприятия |

|

Шатл |

Логистические |

|

|

предприятия |

Клиенты |

|

|

|

Производитель В |

|

|

Шатл

Производитель С |

Логистические |

|

предприятия |

||

|

Николай Титюхин

CROSS-DOCK при распределении

CROSS-DOCK при распределении

Дифференциация процессов

I: Прямые поставки

при полной загрузке |

Клиент |

II: Организация |

Клиент А |

Клиент В |

|

|

|

кругорейсов |

|

|

по заданным группам |

|

|

клиентов |

|

|

|

Клиент D |

Клиент С |

III: Построение cross-dock для ограниченных объемов

Cross-Dock

Cross-Dock  Клиент

Клиент

Николай Титюхин