Структура дебиторской задолженности (по данным предыдущей таблицы)

|

Удельный вес ДЗ по срокам возникновения задолженности | |||

|

Срок возникновения |

0 – 30 дней |

40 тыс. |

27,4 % |

|

Срок возникновения |

31 – 60 дней |

65 тыс. |

44,5 % |

|

Срок возникновения |

61 – 90 дней |

41 тыс. |

28,1 % |

146 тыс.

Стандарты кредитоспособности.

Определять кредитоспособность можно как с позиции заемщика, так с позиции кредитора:

- с позиции заемщика - это наличие предпосылок получения кредита, способность возвратить его и уплатить проценты за пользование;

- с позиции кредитора - это правильное определение размера кредита.

Для оценки кредитоспособности заемщика можно воспользоваться известными методикой Сбербанка, интегральной (балльной) оценки и другими формализованными и неформализованными методами.

Оценка кредитоспособности заемщика на основе методики Сбербанка.

|

Наименование коэффициента, включенного в методику |

Порядок расчета |

Величина |

Категория заемщика |

Значимость | ||

|

№ 1 |

№ 2 |

№ 3 | ||||

|

1. Коэффициент абсолютной ликвидности |

К1 = А1/(П1 + П2) К1 =стр.260+253(ЦБ)/ стр.(690-640-650) |

|

0,2 и |

0,15–0,2 |

0,15 |

0,11 |

|

2. Коэффициент критической ликвидности |

К2 =(А1+А2)/(П1+П2) К2 =стр.(260+250+240)/ стр.(690-640-650) |

|

0,8 и |

0,5–0,8 |

0,5 |

0,05 |

|

3. Коэффициент текущей ликвидности |

К3 =(А1+А2+А3)/(П1+П2) К3= стр.290/ стр.(690-640-650) |

|

2 и |

1,0–2,0 |

1,0 |

0,42 |

|

4. Коэффициент соотношения собств. и заемных источников К4 – отдельно для торговли |

К4 = стр.490/(стр.590+ стр.(690-640-650)) |

|

1 и

0,6 |

0,7–1

0,6- 0,4 |

0,7

0,4 |

0,21

0,21 |

|

5. Рентабельность продаж, % |

К5 = Прибыль от реализации/Выручка К5 =форма №2 стр.050/ форма №2 стр.010 |

|

15% |

15% |

Не рент. |

0,21 |

В![]() зависимости от величины показателя мы

определяем категорию заемщика.

Рейтинг

заемщика определяется по формуле:

зависимости от величины показателя мы

определяем категорию заемщика.

Рейтинг

заемщика определяется по формуле:

Nк1к3 – номер категории заемщика по коэффициенту К1 и т.д.

По величине рейтинга заемщика определяем его класс:

-

I класс

RLS = 1 или 1,05

II класс

1 RLS 2,42

III класс

RLS 2,42

I класс – кредитование заемщиков не вызывает сомнений.

II класс – кредитование требует взвешенного анализа.

III класс – кредитование связано с повышенным риском.

Оценить кредитоспособность (платежеспособность) заемщика можно на основе коэффициента Бивера:

КБ = Приток ДС за период / Общая сумма обязательств к погашению за период = (Пчист + Амортизация) / (долгосрочные и краткосрочные обязательства)

КБ 0,45 – предприятие высоко платежеспособно.

0,17 КБ 0,45 – предприятие платежеспособно.

КБ 0,17 – у предприятия существует риск потери платежеспособности в течение 1 – 2 лет.

Оценка кредитоспособности с позиции кредитора.

Кредит мелким заемщикам, как правило, предоставляется автоматически на небольшую сумму. В этом случае может также использоваться политика превышения суммы прибыли первого года над суммой под риском.

Пример: Организация – кредитор получает выручку от реализации в размере V = 700000 рублей, себестоимость реализуемой продукции с/с = 595000 рублей. Прибыль от реализации в размере 105 000 рублей или 15 % от выручки. Клиент обращается с просьбой отпустить товар в кредит на сумму 100000 рублей. Предполагаемая прибыль в виде процентов за кредит на сумму 15000 рублей.

Решение. Сумма под риском определяется как кредитный лимит – Прибыль от этой операции.

100000 – 15000 = 85000 руб – эта сумма меньше суммы прибыли предприятия кредитора (105 000), следовательно, кредит возможен.

В случае кредитования крупных заемщиков устанавливается, как правило, абсолютный размер кредита независимо от кредитоспособности заемщика или лимит кредитования в процентах к уставному или чистому рабочему капиталу.

Чистый рабочий капитал = Оборотные активы – краткосрочные обязательства.

Политика сбора платежей.

Это перечень конкретных мероприятий, которые планирует провести поставщик в отношении покупателей, несвоевременно оплачивающих счета с указанием расходов на их проведение. Например, задержка отгрузки очередной партии товара до момента оплаты предыдущей партии, отключение от тепла, электричества, установление пониженного лимита отгрузки и т.д..

С целью максимизации притока денежных средств разрабатывают систему договоров с гибкими условиями сроков и формы оплаты (предоплата, передача на реализацию, выставление промежуточного счета, банковская гарантия, гибкое ценообразование и т.д.).

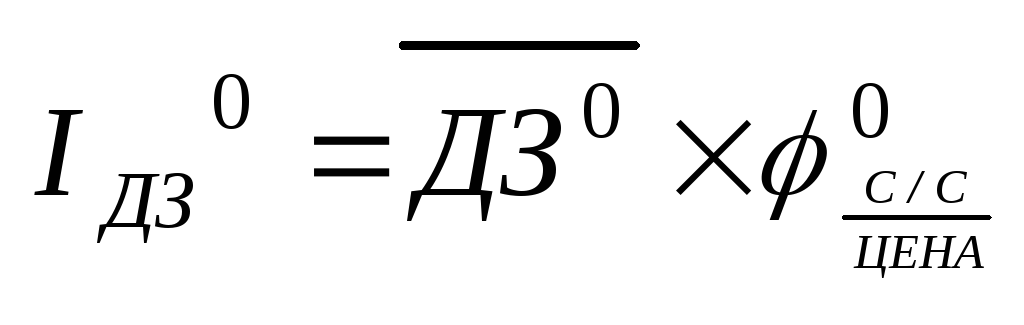

Определение инвестиций в дебиторскую задолженность, политика скидок, изменение кредитной политики.

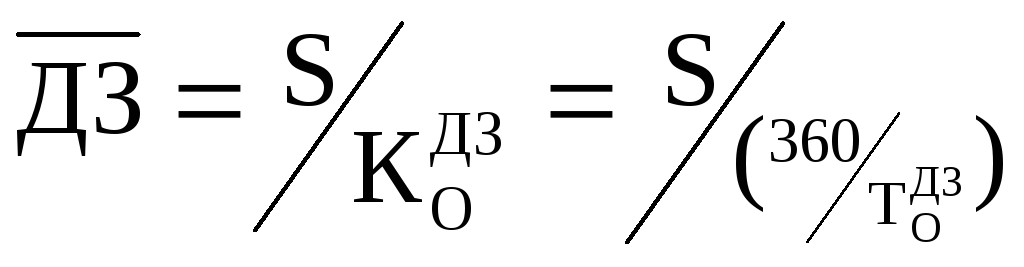

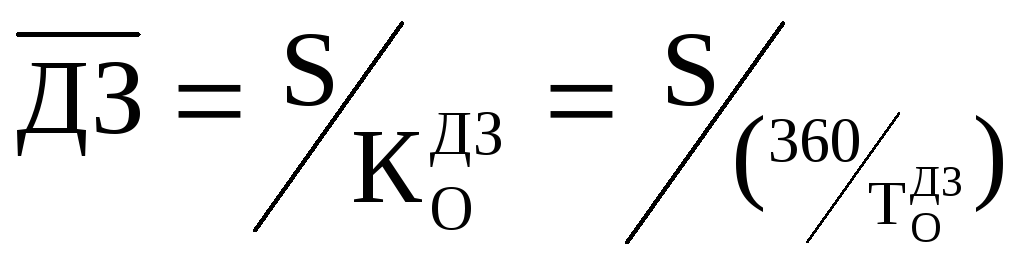

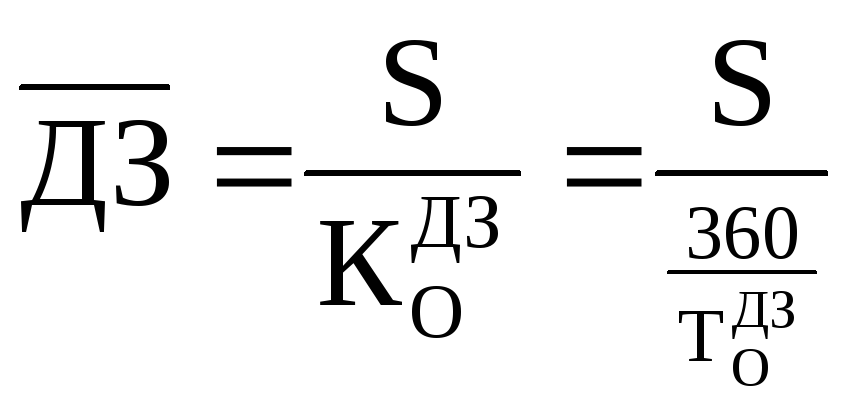

Определение инвестиций в ДЗ осуществляется на основе формул:

1.1.

Коэффициент оборачиваемости ДЗ:

![]()

1.2.

Период

оборота ДЗ (в днях):

![]()

1.3.

Средняя сумма ДЗ (в руб):

1.4.Удельный

вес себестоимости в цене:![]()

1.5.

Инвестиции в ДЗ: ![]()

ЗАДАЧА: Компания продает на условиях нетто/30 (необходимо осуществить платежи в течение 30 дней). Счета компании в среднем просрочены на 20 дней. Ежегодные продажи в кредит составляют $ 600000. Определить среднюю сумму дебиторской задолженности.

Решение.

Средняя сумма ДЗ = 600000 / (360/(30+20)) = $83333

где (30+20)=50 дней - период оборота ДЗ;

360/50 = 7,2 оборота - коэффициент оборачиваемости ДЗ.

Капиталовложения (инвестиции)в дебиторскую задолженность меньше средней суммы дебиторской задолженности условно на сумму добавленных к себестоимости налогов и прибыли. Среднюю сумму инвестиций в ДЗ можно определить как произведение средней суммы дебиторской задолженности на удельный вес себестоимости в цене:

Задача. Себестоимость продукции – 30 процентов от продажной цены. В среднем счета оплачиваются через четыре месяца после продажи. Средние продажи - $ 70000 в месяц. Определить капиталовложения в дебиторскую задолженность.

Решение.

Средняя сумма ДЗ = 70 000 * 4 = $ 280000.

Капиталовложения в ДЗ = 280 000 * 0,3 = $84000.

Задача. Продажа в кредит осуществляемые компанией, составляют $120000. Период поступления платежей равен 60 дням. Себестоимость составляет 80 % от продажной цены. Определить среднюю сумму инвестиций в ДЗ.

Решение.

Оборачиваемость ДЗ (число оборотов) =360/60=6

Средняя ДЗ = 120 000 / (360/60) = $20000

Средние капиталовложения в ДЗ = 20 000 * 0,80 = $16000

Политика скидок.

Для того, чтобы определить стоит ли давать скидки покупателям, следует сопоставить доход от денежных средств, получаемых в результате ускорения платежей с суммой общих потерь от предоставления скидки. Предоставление скидок оправдано:

1. Если оно ведёт к расширению продаж.

2. Если компания испытывает дефицит денежных средств, то скидки можно предоставлять с целью увеличения притока денег, даже, если в отдалённой перспективе общий результат оказывается отрицательным.

3. При прочих равных условиях скидка имеет преимущество перед штрафами и пени.

Задача. Текущий годовой объем продаж в кредит 14000 тыс. руб. Компания продает на условиях нетто/30. Период оборота ДЗ составляет 3 месяца. Минимальная норма прибыли 15%.

Компания разрабатывает предложение 3/10, нетто/30 со скидкой (т.е., если оплата произведена в течение 10 дней. То скидка составит 3%, оплата без скидки в течение 30 дней) Компания прогнозирует, что 25% покупателей воспользуются предоставленной скидкой, в результате чего время сбора платежей сократится с трех до двух месяцев.

Решение.

1.

Средняя сумма ДЗ (в руб):

2.

Коэффициент оборачиваемости ДЗ:

![]() (или длительность отчетного периода/период

одного оборота)

(или длительность отчетного периода/период

одного оборота)

3.

Период оборота ДЗ:![]()

1. Определяем среднюю сумму ДЗ

До изменения кредитной политики:

Коэффициент оборачиваемости ДЗ = 12/3=4 оборота

Средняя сумма ДЗ = 14000/4=3500 тыс.руб

После изменения

Коэффициент оборачиваемости ДЗ = 12/2=6 оборотов

Средняя сумма ДЗ = 14000/6=2333 тыс.руб

2. Определяем изменение среднего остатка дебиторской задолженности

3500-2333=1167 тыс.руб

3.При норме прибыли 15% уменьшение среднего остатка может принести

1167*0,15=175 тыс. руб

4.Недостаток скидки (уменьшение выручки на сумму скидки)

14000* 25%*3%=105 тыс. руб

5.Общий итог

175-105=70 тыс.руб

Предоставление скидки себя оправдывает.

Изменение кредитной политики. Для того чтобы решить: следует ли давать кредит малоэффективным покупателям, надо сравнить доход от дополнительных продаж с дополнительными издержками, связанными с ДЗ.

Если у компании есть резервы производственной мощности, дополнительный доход является маржинальной прибылью с новых продаж. Т.к. постоянные затраты в этом случае не меняются, себестоимость производства снижается. Дополнительные расходы связаны с увеличением безнадёжных долгов и вложением денежных средств в дебиторскую задолженность на более длительный срок.

Методика расчетов. Предварительно определяем:

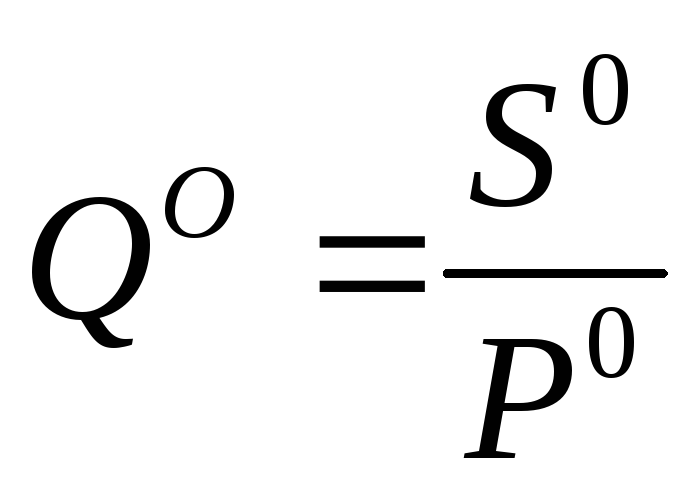

Текущий объём продаж:

(ед.)

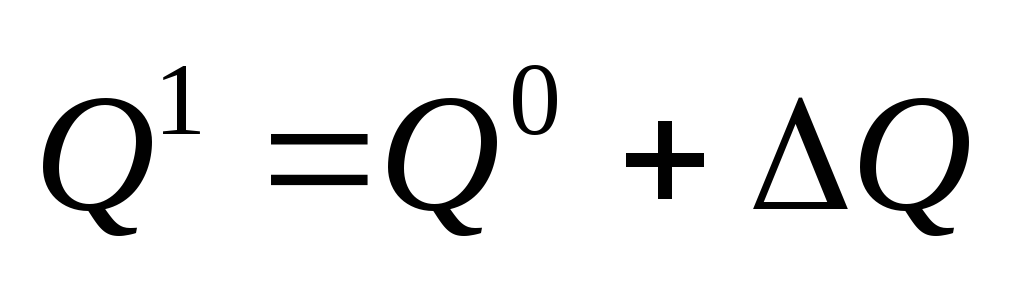

(ед.)Прирост объёма продаж:

,

гдеmQ

– увеличение объёма продаж в долях к

Q0.

,

гдеmQ

– увеличение объёма продаж в долях к

Q0.Новый объём продаж:

В результате либерализации кредитной политики, изменение маржинальной прибыли:

,

гдеd-

единичный маржинальный доход.

,

гдеd-

единичный маржинальный доход.Увеличение безнадёжного долга в результате либерализации:

В результате увеличения объёма производства изменится с/с единицы продукции

Текущая с/стоимость:

Текущие затраты:

Дополнительные затраты:

Общая сумма новых издержек:

Новая себестоимость:

Альтернативная стоимость капитала, помещённого в ДЗ:

До изменения кредитной политики:

,

где

,

где

После изменения кредитной политики:

Изменение

инвестиций в ДЗ:

![]()

При

минимальной рентабельности 16% «упущенная

выгода»:

![]()

Общий

результат:

![]()

Вывод: если «+», то изменять кредитную политику стоит.

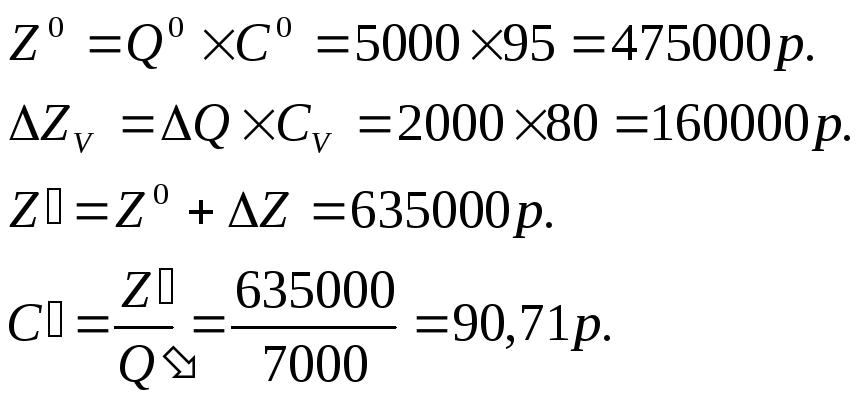

ЗАДАЧА. Цена реализации единицы продукции составляет 120 руб, переменные затраты на единицу 80 руб, постоянные затраты 15 руб. Годовой объем продаж в кредит = 600000 руб. Сбор денежных платежей происходит в среднем за 1 месяц, минимальная рентабельность 16 %. Предприятие предполагает либерализовать кредитную политику, т.е. распространить ее на более рискованную группу покупателей.

Прогнозируется, что в результате либерализации кредитной политики объем продаж увеличится на 40%. Период сбора ДС возрастет до 2-х месяцев. Безнадежные долги на увеличенной продаже составят 5%. Стоит ли изменять кредитную политику?

Дано

Р

= 120р; Сv

=

80р; Сс

= 15р; С = Сv

+ Сс

=

95р. S0

= 600000р.

![]()

![]() .mQ

= 40%;

.mQ

= 40%;

![]() =

2 месяца; безнадёжные долги БД∆Q

= 5%

=

2 месяца; безнадёжные долги БД∆Q

= 5%

Решение:

1.Текущее количество продаж = объем продаж / цена

![]()

2. Дополнительная прибыль от увеличения объема продаж = Изменение объема продаж * маржинальный доход на одно изделие. Маржинальный доход на одно изделие = цена – переменные расходы на единицу.

3.В результате изменения кредитной политики вырастут безнадёжные долги:

![]()

4.В результате увеличения объёмов производства снижается себестоимость продукции, т.к. постоянные расходы не меняются, а меняются только переменные.

Новая себестоимость единицы составит:

5. Рассчитаем альтернативную стоимость капитала, помещённого в ДЗ:

6. Альтернативная стоимость вложений в ДЗ:

![]()

7. Финансовый результат:

ФР = 80000-12000-10599 = 57401р.

ВЫВОД: кредитную политику, при условии, что оправдаются все прогнозы .либерализовать стоит.

.

ЗАДАЧА: Решить, стоит ли предоставлять полный кредит покупателям, пользующимся в настоящее время ограниченным кредитом или покупателям, не пользующимся кредитом. Исходные данные – в таблице:

|

Категория покупателя |

% безнадежного долга |

Период сбора денежных платежей, дней |

Кредитная политика |

Прогноз прироста продаж в результате ослабления кредитной политики, руб |

|

X |

2 |

30 |

Неограниченный кредит |

80 000 |

|

Y |

5 |

40 |

Ограниченный кредит |

600 000 |

|

Z |

30 |

80 |

Кредит не предоставляется |

850 000 |

Валовая прибыль - 25 % от продаж, минимальный доход от инвестиции – 12 %

Расчеты

|

Показатели и порядок их расчета |

Результат расчета Y, руб |

Результат расчета Z, руб |

|

600 000 * 0,25= 150 000 |

850 000 * 0,25= 212 500 |

|

600 000 * 0,05= 30 000 |

850 000 * 0,3= 255 000 |

|

600 000 / (360 / 40) * 0,75 = 50 000 |

850 000 / (360 / 80) * 0,75 =141 667 |

|

50 000 * 0,12 = 6 000 |

141 667 * 0,12 = 17 000 |

|

114 000 |

- 59 500 |

Вывод: Кредит следует распространить только на категорию покупателей Y.

17.Методы контроля и управления товарно-материальными запасами (ТМЗ).

Запасы – товары, приобретённые для перепродажи или используемые для производства других товаров с целью их дальнейшей перепродажи.

Классификация запасов. В соответствии с «Бухгалтерским балансом» термин «Запасы» (стр.12100) включал:

Стр.211 «Сырье, материалы и другие аналогичные ценности»;

Стр.212 «Животные на выращивании и откорме»;

Стр.213 «Затраты в незавершенном производстве»;

Стр.214 «Готовая продукция и товары для перепродажи»;

Стр.215 «Товары отгруженные»;

Стр.216 «Расходы будущих периодов»

Стр.217 «Прочие запасы и затраты»

Стр.220 «Налог на добавленную стоимость по приобретенным ценностям»

Следует помнить, что:

Чем больше объём запасов, тем больше вложений в них, тем больше расходы по их хранению, страхованию и налогам.

Ч

ем

больше объём запаса, тем меньше риск

остановки производства из-за их

нехватки, тем больше скидка за объём

закупок, тем меньше расходы, связанные

с размещением заказов.

ем

больше объём запаса, тем меньше риск

остановки производства из-за их

нехватки, тем больше скидка за объём

закупок, тем меньше расходы, связанные

с размещением заказов.

Издержки по хранению ТМЗ

Ущерб, вызванный недостатком ТМЗ

Э ффективность

управления ТМЗ позволяет:

ффективность

управления ТМЗ позволяет:

уменьшить производственные потери из-за дефицита материалов;

ускорить оборачиваемость ОА;

снизить затраты на хранение;

уменьшить излишки неиспользуемых ТМЦ, «замораживающих» оборотный капитал;

снизить риск старения и порчи ТМЦ.

Основная цель системы управления ТМЗ – обеспечение бесперебойности процесса производства и реализации продукции.

Задачи:

оптимизация общего объёма и структуры ТМЗ;

минимизация времени выполнения заказа по поставкам ТМЗ;

минимизация затрат по хранению ТМЗ;

вовлечение в оборот сверхнормативных запасов;

обеспечение эффективного контроля за сохранностью и движением ТМЦ.

Управление ТМЗ включает ряд этапов:

1.Анализ запасов (состав, структура, динамика и структурная динамика, эффективность использования и т.д. –см. методику выше);

2. Определение целей формирования запасов (текущие или сезонные потребности, стратегический или спекулятивный запас);

3. Оптимизация размера основных групп текущих запасов (модель EOQ см. ниже);

4. Оптимизация общей суммы запасов ТМЦ;

5. Построение эффективных систем контроля за движением запасов ТМЦ;

6. Реальное отражение в финансовом учете стоимости запасов ТМЦ в условиях инфляции.

Оптимизация размера текущих запасов ТМЦ.

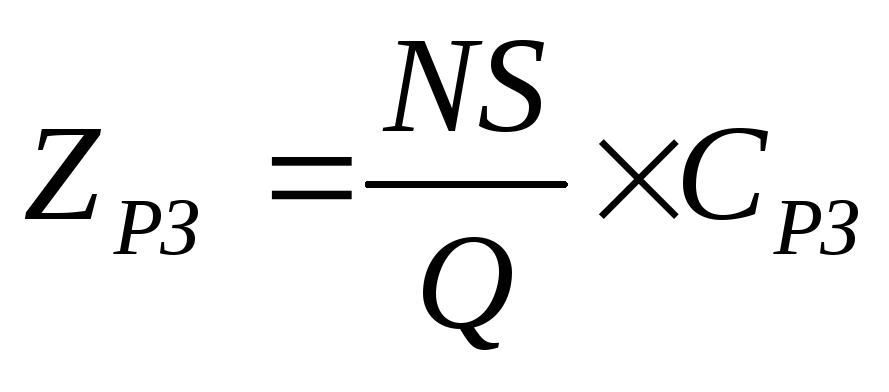

Наибольшее распространение получила EOQ-model «Модель экономически обоснованного размера заказа». Механизм модели основан на минимизации совокупных операционных затрат, которые состоят из:

Затрат по размещению заказов:

,

,

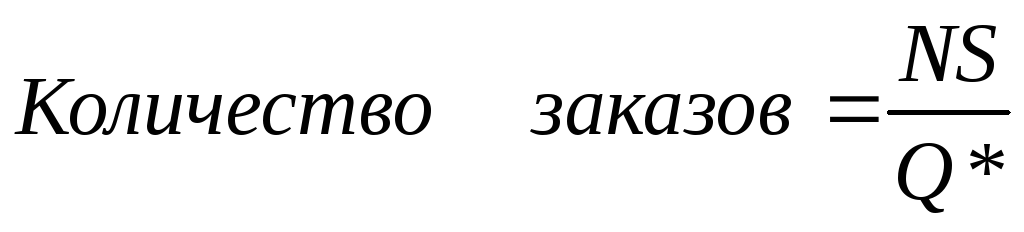

где NS – общее потребление ТМЦ за период;

Q – размер одной поставки,

NS/Q – количество поставок за период,

СРЗ – стоимость размещения одного заказа.

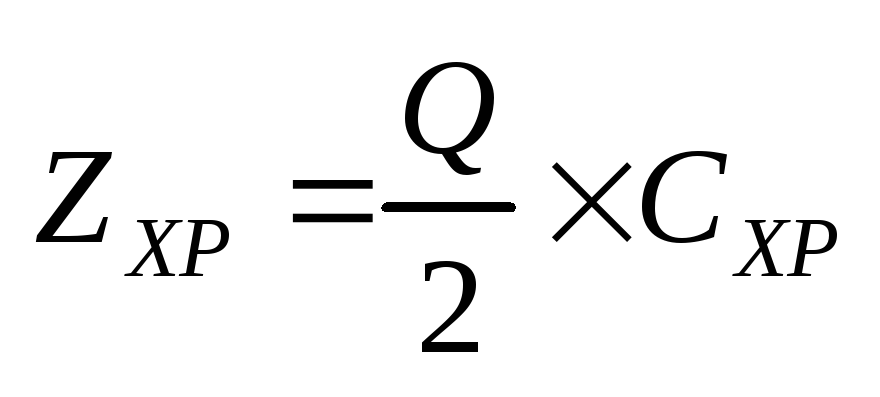

Затрат по хранению ТМЦ:

,

,

где Q/2 – средний размер одной поставки;

СХР – расходы по хранению единицы товара (складирование + обработка + страхование + налоги).

Общие затраты по содержанию ТМЦ: Z

![]()

Оптимальный размер одной партии: Zхр

![]()

,

где Zобщ

,

где Zобщ

ЭОО – экономически обоснованный объём

поставки

Zрз

Zрз

Q* Q

Чем больше объем поставки, тем больше затраты по содержанию запасов и тем меньше затраты по размещению заказов.

Пример: Потребность предприятия 500ед. товара в месяц. Расходы по хранению 1 ед. 4 руб. Расходы по размещению заказа 40 руб. Определить оптимальный объем поставки.

Решение.![]() Q*

= √ (2×500×40)/4 = 100 ед.

Q*

= √ (2×500×40)/4 = 100 ед.

Кзаказов =500/100 = 5 заказов

С целью снижения риска остановки производства из-за непредвиденных сбоев в снабжении на предприятиях создается страховой (резервный) запас. Страховой запас – неснижаемый запас ТМЦ на складе.

Уровень запаса, при достижении которого должен быть размещён повторный заказ называется точкой повторного заказа.

Пример: Компании требуется 6400 единиц товара равномерно в течение года. Время выполнения заказа составляет 1 неделю. Определить, когда следует делать повторный заказ.

Решение. Точка повторного заказа (ТПЗтмц) – это индикатор, который показывает уровень запаса, при котором должен быть размещён новый запас. Определяем расход товара за неделю.

S=6400ед. 6400/50 = 128 единиц

Если страховой запас принять в размере 36 единиц, то точка повторного заказа будет равна ТПЗтмц = 128 + 36 = 164 единицы

Основы построения систем контроля за ТМЦ

Задача – своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных запасов.

1. Наиболее распространена система АВС-анализа, при котором происходит деление всех видов запасов на 3 группы: А – наиболее важные; B – менее важные; С – не важные.

Деление происходит с учетом разных критериев: стоимость ТМЦ, частота использования, размер последствий из-за их отсутствия.

Из практики использования АВС метода, например, по критерию стоимость ТМЦ

группа А (наиболее дорогие) составляет примерно 80% общей стоимости ТМЦ и около 20% от общего количества номенклатурных позиций;

группа В (дорогие) составляет примерно 15% по стоимости и 30% по количеству;

группа С (дешевые) составляет примерно 5% и 50% соответственно.

Предлагаемые пропорции могут быть другими: А-65 и 15, В-20 и 20, С-15% и 65%.

Классификация на основе АВС метода позволяет сосредоточиться на контроле групп А и В, которые составляют 95% по стоимости и менее 50% по количеству номенклатурных позиций. Для категорий А и В рекомендуется определить оптимальный размер поставки и страховой запас. Товары группы А как наиболее важные рекомендуется покупать на основе авансовых платежей, а товары группы В и С – за наличные деньги.

2. ТМЦ в учётных регистрах отражаются по ценам приобретения. Цены приобретения в условиях инфляции постоянно растут. Есть три метода учёта:

ФИФО – по цене 1-го приобретения.

Средняя цена – по средней цене приобретения.

ЛИФО – по цене последнего приобретения.

Использование метода ЛИФО позволяет получить реальную оценку в условиях инфляции, исключить получение виртуальной прибыли за счет занижения себестоимости и уплаты завышенного налога на прибыль. Недостаток – приходится платить больший налог на имущество по сравнению с методом ФИФО.