Финансовый менеджмент

Понятие «финансовый менеджмент». Объекты и субъекты финансового менеджмента.

Менеджмент (М) – форма управления социально экономическими процессами, посредством и в рамках предпринимательской деятельности предприятий и коммерческих организаций.

Возникло это понятие в 1900г. и было сфокусировано на элементе – люди. С 1950г. фокус сместился на системы, процессы и методы. А в последнее время – на цели деятельности предприятия. В 1980 г. общий менеджмент развился в: финансовый, инновационный, банковский, производственный.

Западными специалистами выделяются пять подходов в становлении и развитии финансового менеджмента .

Первый подход связан с деятельностью «школы эмпирических прагматиков».(50е года) Ее представители - профессиональные аналитики, которые, работая в области анализа кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для такого анализа. Они впервые попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности и являются полезными для принятия управленческих решений.

Второй подход обусловлен деятельностью школы «статистического финансового анализа».(60е года) Основная идея в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, полезны лишь в том случае, если существуют критерии, с пороговыми значениями которых эти коэффициенты можно сравнивать.

Третий подход ассоциируется с деятельностью школы «мультивариантных аналитиков» (70е года). Представители этой школы исходят из идеи построения концептуальных основ, базирующихся на существование несомненной связи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности.

Четвертый подход связан с появлением «школы аналитиков, занятых прогнозированием банкротства компаний».(30е года) Представители этой школы делают в анализе упор на финансовую устойчивость компании, предпочитая перспективный анализ ретроспективному.

Пятый подход представляет собой самое новое направление (развивается с 60-х годов) – школа «участников фондового рынка». Ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в ценные бумаги. Это направление пока больше развивается главным образом учеными и пока не получило признания в практике.

Финансовый менеджмент - наука, посвященная методологии и технике управления финансами фирмы. Появление этой науки произошло путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета и некоторым понятийным аппаратом общей теории управления в начале 60-х гг. 20 века. В России понимание финансового менеджмента именно как науки датируется началом 90-х годов с появлением фундаментальных работ представителей англо-американской финансовой школы Ю. Бригхема, Р. Брейли, У. Шарпа. Признанными российскими специалистами в области финансового менеджмента считаются И.А. Бланк, В.В. Ковалев, Л.П. Павлова, Г.Б. Поляк, Е.С. Стоянова.

Финансовый менеджмент (расширенное определение) – форма управления процессами финансирования повседневной предпринимательской деятельности и денежными потоками, наука принимать инвестиционные решения и выбирать источники их финансирования.

ФМ как система управления состоит из 2 подсистем:

управляемой подсистемы (объекта управления);

управляющей подсистемы (субъекта управления).

Объект ФУ – управляемая подсистема:

финансовые ресурсы;

источники финансирования;

финансовые отношения.

Субъект ФУ – управляющая подсистема:

организационная структура ФУ;

кадры финансового подразделения;

финансовые инструменты;

финансовые методы;

информация финансового характера;

технические средства ФУ.

Структура и процесс финансового управления на предприятии

Управляемая

подсистема (объект) Источники финансовых

ресурсов

Финансовые

ресурсы

Финансовые

отношения Денежный

поток

Производство

Рынок Бюджет,

собственники,контрагенты

Правовое

и нормативное обеспечение

П оток

информации

оток

информации

Управляющая подсистема

(субъект)

Орг.

структура

Кадры

фин. под-разделения. Финансов.инстру- менты

Фин.

методы Информа-ция

фин.хар-ра

Тех.

ср-ва управления финансами

Управляющие решения

Материальный

поток

Объекты Финансового управления.

Финансовые ресурсы (ФР) - это материальная основа финансовых отношений.

Процесс воспроизводства представляет собой совокупность непрерывно повторяющихся циклов.

ПроизводствоРаспределениеОбменПотребление (производственное и личное) Производство

Каждый последующий цикл воспроизводства возможен лишь после того, как вновь созданная стоимость подвергнется распределению, в результате которого будут созданы целевые денежные фонды, являющиеся основой удовлетворения разнообразных потребностей.

Совокупность доходов и поступлений, находящихся в распоряжении субъекта хозяйствования - это ФР. Они предназначены для:

выполнения финансовых обязательств;

покрытия затрат по расширенному воспроизводству;

материальному поощрению работников.

Главным материальным источником денежных фондов выступает национальный доход страны - вновь созданная стоимость. Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного - это фонд воспроизводства рабочей силы. Остальное - это фонд накопления. У хозяйствующих субъектов основными денежными фондами являются фонд накопления, фонд потребления и фонд финансовых резервов.

Финансовые ресурсы складываются из трех источников:

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов;

3) ресурсы, получаемые самими предприятиями (прибыль, амортизация).

Исходя из этого финансы могут быть централизованными (государственными) и децентрализованными (ресурсы хозяйствующих субъектов).

Децентрализованные ресурсы классифицируются на:

собственные и привлеченные (прибыль, амортизация, денежные средства в обороте, выручка от продажи имущества, прибыль от выполнения работ и услуг, все виды кредиторской задолженности);

заемные (долгосрочные и краткосрочные кредиты банков, средства различных финансовых структур;

ресурсы, получаемые в порядке перераспределения (страховые возмещения, субсидии государства, субвенции).

Финансовые отношения

На 2-й стадии воспроизводственного процесса в обезличенной форме происходит перераспределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования. Однородные экономические отношения, представленные в обобщенном абстрактном виде, образуют экономическую категорию - финансы.

Финансы (Ф) – система денежных отношений, возникающия в реальном денежном обороте (ДО) и связанная с формированием, распределением, перераспределением и использованием централизованных и децентрализованных фондов денежных средств.

Критерием отнесения тех или иных отношений к финансовым являются:

1. Реальное движение денежных средств, т.е. переход от одного владельца к другому.

2. Распределительный характер этих отношений.

3. Место возникновения - вторая стадия воспроизводственного процесса.

По своему экономическому содержанию всю совокупность финансовых отношений можно систематизировать по следующим направлениям:

связанные с формированием уставного капитала хозяйствующего субъекта (отношения между учредителями; между акционерами и акционерным обществом);

между хозяйствующим субъектом и вышестоящими организациями, союзами, ассоциациями, членами которых они являются при выполнении взаимных финансовых обязательств;

между хозяйствующими субъектами и населением при распределении и использовании доходов, выпуске и размещении акций, облигаций и дивидендов по ним;

отношения между предприятиями и работниками (выплата заработной платы, выдача дивидендов, материальные санкции);

отношения между предприятиями и его филиалами, подразделениями (наделение оборотными средствами, предоставление им ресурсов для обновления МТБ, подготовка и повышение квалификации кадров;

отношения между предприятиями (оплата счетов, выплата авансов, совместное участие в осуществлении инвестиционных проектов, взыскание санкций за нарушение договоров);

отношения между предприятием и государством (платежи налогов, финансирование из бюджета отдельных затрат, предоставление налоговых льгот, применение штрафных санкций;);

отношения между предприятиями и банками (хранение собственных средств предприятий на счетах в банках, депозиты, краткосрочное и долгосрочное кредитование, эмиссия и размещение ценных бумаг, долевое участие в совместных предприятиях);

отношения между государством и населением (уплата налогов и сборов, финансирование государством части социально - культурных потребностей населения, приобретение облигаций государственных займов);

отношения между банками и населением (вклады населения в сбербанк и другие банки, приобретение банковских сертификатов, выплата банками населению дохода по вкладам, сертификатам;

отношения между вышеуказанными и теневой экономикой.

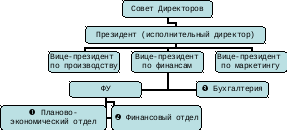

Субъекты Финансового управления.

Организационная структура системы управления и кадровый состав могут быть построены различным образом в зависимости от размеров предприятия и видов его деятельности. На небольших предприятиях роль финансового управления исполняет главный бухгалтер. На крупных предприятиях создаются соответствующие службы с разделением функций финансового управляющего и главного бухгалтера. При этом Функции финансиста имеют внешний характер – он планирует то, что должно произойти в ближайшем и отдаленном будущем.

Функции бухгалтера имеют внутренний характер и заключаются в правильном ведении учетной документации и фиксации результатов финансовой деятельности, фиксации того, что уже произошло.

Примерная рганизационная структура ФУ крупных предприятий:

Основные функции планово-экономического отдела:

планирование и контроль производственных программ;

управленческий учёт (издержки, выручка, запасы);

подготовка внутренних отчетов.

Основные функции Финансового отдела:

финансовый анализ и планирование;

учёт и контроль финансовых операций;

финансовые инвестиции и привлечение капитала;

управление денежной наличностью и оборотом капитала;

разработка кредитной политики предприятия;

управление налогами.

Основные функции Бухгалтерии:

финансовый учёт;

управленческий учёт;

составление отчётности;

информационное обеспечение деятельности;

организация внутреннего аудита.

Финансовые инструменты.

В общем виде финансовые инструменты (ФИ) – это любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого. ФИ подразделяются на:

первичные (денежные средства, ценные бумаги, дебиторская и кредиторская задолженности);

вторичные (финансовые опционы, фьючерсы, форвардные контракты, процентные и валютные свопы).

В соответствии с упрощенным пониманием сущности понятия ФИ выделяют три основные категории финансовых инструментов:

Денежные средства (средства в кассе, на расчетном и валютном счете;

Кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы);

Способы участия в уставном капитале (акции, паи, доли).

Методы управления финансами.

Управление финансами осуществляется экономическими и административными методами. Например:

Экономические

фискальная политика;

финансовое планирование;

координация финансовых ресурсов;

финансовое регулирование.

Административные

система амортизационных отчислений;

система финансовых санкций;

финансовый менеджмент и т.д.

Методы финансового управления:

прогнозирование и планирование;

страхование;

самофинансирование;

налогообложение;

кредитование;

система расчетов;

система финансовых санкций;

система амортизационных отчислений;

система стимулирования;

система ценообразования;

трастовые операции;

залоговые, трансфертные операции;

факторинг;

аренда;

лизинг.

К специальным приемам финансового управления относятся кредиты, займы, процентные ставки, котировки валютных курсов, амортизация, дисконт.

Основа информационного обеспечения:

бухгалтерская отчетность;

информация товарных, валютных и фондовых бирж;

информация финансовых органов и учреждений банковской системы;

указы президента, постановления правительства;

приказы и распоряжения министерств, ведомств;

приказы и распоряжения непосредственного начальника;

любая информация, коррелирующая с финансами.

Основа технического обеспечения - современные безбумажные технологии расчетов, основанные на использовании персональных компьютеров и пакетов прикладных программ.

Области деятельности Финансового менеджера. Функции и механизм финансового менеджмента.

Логика выделения областей деятельности Финансового менеджера тесно связана с балансом.

|

I. Планирование и финансовый анализ | |||

|

Долгосрочные финансовые решения |

Баланс |

Перспективная оценка и анализ коммерческой и инвестиционной привлекательности | |

|

1. Внеоборотные активы |

3. Капитал и резервы 4. Долгосрочные пассивы | ||

|

Краткосрочные финансовые решения |

2. Оборотные активы |

5. Краткосрочные пассивы (привлечённый капитал) |

Текущая оценка финансового состояния |

|

Вложения средств |

Источники средств | ||

|

II. Управление активами |

III. Управление пассивами | ||

|

|

| ||

Функции ФМ можно разделить на 2 группы:

- функции ФМ как управляющей системы;

- функции ФМ как специальной области управления предприятием.

В наиболее общем виде состав основных функций ФМ в разрезе этих групп выглядит следующим образом:

Функции ФМ как управляющей системы:

Разработка финансовой стратегии предприятия;

Формирование эффективных инструментов обоснования альтернативных вариантов управленческих решений;

Анализ различных аспектов финансовой деятельности предприятия;

Планирование финансовой деятельности предприятия по ее основным направлениям;

Разработка эффективной системы стимулирования в области финансовой деятельности;

Осуществление эффективного контроля за реализацией управленческих решений в области финансовой деятельности.

Функции ФМ как специальной области управления предприятием:

Управление активами;

Управление капиталом;

Управление инвестициями;

Управление денежными потоками;

Управление финансовыми рисками;

Антикризисное финансовое управление при угрозе банкротства

Механизм финансового менеджмента

Механизм ФМ представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия.

В его структуру входят:

Государственно - правовое регулирование финансовой деятельности предприятия.

рыночный механизм регулирования финансовой деятельности предприятия.

внутренний механизм регулирования отдельных аспектов финансовой деятельности.

система конкретных методов и приемов управления

Цели финансового менеджмента. Эффективность как главный объект. Показатели эффективности деятельности финансовых менеджеров (в т.ч. ПНИ и ПАК).

Главная цель финансового менеджмента – реализация основных функций финансов на уровне финансового менеджера.

Функции финансов и механизм их реализации на уровне ФМ:

Накопительная – своевременная и достаточная для выполнения поставленных целей мобилизация финансовых ресурсов в определённые фонды денежных средств. Реализуется путём определения источника финансирования и их оптимальной структуры, в выборе эффективных финансовых инструментов и методов, в выработке эффективных финансовых рычагов и стимулов.

Распределительная – распределение и перераспределение оптимальным образом всех денежных поступлений. Реализуется путём определения оптимальной величины и оптимальной структуры активов предприятия, позволяющих достичь поставленных целей.

Контрольная – определение и анализ финансовых показателей, характеризующих финансовое состояние (в частности, платёжеспособность, финансовую устойчивость), показатели эффективности использования различных групп активов и пассивов.

Регулирующая – организация текущего и перспективного управления финансовой деятельности.

Функции финансового менеджера:

в области финансово-кредитного планирования: составление проектов, финансовых планов, кредитных заявок и квартально-кассовых планов; определение порядка финансирования капитального ремонта, потребности в собственных оборотных средствах, источников финансирования и утверждение планов капитальных вложений; составление плана распределения балансовой прибыли, оперативных финансовых планов, планов реализации продукции в денежном отношении, графиков отгрузки продукции, осуществление контроля за завозом товарно-материальных ценностей; обеспечение выполнения финансового, кредитного и кассового планов.

В области финансово-оперативной работы: обеспечение платежей в бюджеты, проценты за кредиты, з/плата работникам, оплата счетов поставщикам , обеспечение финансированием затрат, оформление кредитов и обеспечение возврата полученных ссуд, осуществление операций по счетам предприятий в учреждениях банков, ведение ежедневного оперативного учета реализации продукта П от реализации других финансовых показателей, отказов покупателей, от акцепта платежных требований, рассмотрение претензий и санкций, предъявленных покупателями и заказчиками; внедрение наиболее целесообразных форм расчетов с покупателями и поставщиками; получение, хранение, оперативный учет и выдача наличных денег, ценных бумаг и бланков строгой отчетности, осуществление погашения кредиторской задолженности, проведение залоговых, лизинговых и др. операций; обеспечение страхования от финансовых рисков.

В области контрольно-аналитической работы: осуществление контроля за выполнением показателей финансового, кассового, кредитного планов, отгрузки и реализации продукции, за целевым использованием кредитных ресурсов, собственных оборотных средств; за расходованием наличных денег, анализ производственно-финансовой деятельности предприятия.

Цели Финансового менеджмента.

На определенных этапах жизни предприятия формулируются определенные цели. Например, на бытовом уровне можно сформулировать следующие цели ФУ:

Выживание фирмы в условиях конкурентной борьбы.

Избежание банкротства и финансовых неудач.

Рост объёмов производства и реализации.

Лидерство в борьбе с конкурентами.

Выход на уровень безубыточности производства.

Минимизация издержек

С позиции научного подхода цели финансовой деятельности формулируются следующим образом:

Максимизация прибыли.

Максимизация акционерной собственности.

Максимизация управленческого вознаграждения.

Бихевиористические (поведенческие) цели.

Социальная ответственность.

Конкретные цели формируются исходя из условий окружающей среды, стратегических и тактических целей предприятия.

Наибольшее распространение в 20 веке получила 2-ая теория, в основе которой предположение о том, что первичной целью бизнеса является максимизация материального благосостояния акционеров, т.е. максимизация биржевого курса обыкновенных акций фирмы.

В 21 веке после череды громких финансовых скандалов актуальной становится (особенно в России) – социальная ответственность.

Эффективность как главный объект ФМ. Показатели эффективности деятельности финансовых менеджеров (в т.ч. ПНИ и ПАК).

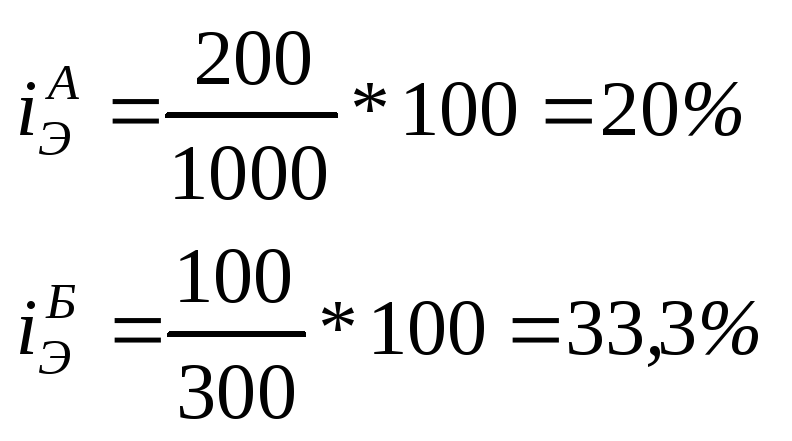

Результирующие финансовые показатели представляют собой и объект, и цель управления. Для оценки эффективности деятельности финансового менеджераиспользуют показатели, которые подразделяются на абсолютные (выражают полученный эффект как разницу между полученным результатом и затратами)и относительные (выражают эффективность как отношение полученного результата (часто прибыли)к затратам). При расчете показателей эффекта и эффективности следует учитывать не только экономический, но и социальный потребительский результат деятельности.

|

|

Доходы D |

Расходы P*n |

Прибыль I |

Показатель эффективности |

|

А |

1200 |

1000 |

200 |

|

|

Б |

400 |

300 |

100 |

I = P*I*n; I = D – P

![]()

Исходя из современного понимания функций ФМ в понятие эффективности, охватывающей экономический и социальный результат следует включить ещё ряд компонентов:

Оптимизация ассортимента производимой продукции (по структуре, ценам и качеству, спросу и потребностям рынка) как в текущем периоде так и на перспективу.

Разработка оптимальных путей достижения поставленных целей.

Сохранение и улучшение материально-экономической и интеллектуально-психологической среды обитания человека.

Наиболее общие показатели эффективности – это показатели рентабельности и интенсивности использования активов(деловой активности)(дать примеры)

Базовые показатели рентабельности:

- рентабельность инвестиций (капитала);

- рентабельность продаж.

+

Рентабельность инвестиций с позиции всех заинтересованных лиц оценивается коэффициентом генерирования доходов (ВЕР):

BEP = EBIT /A ;

где EBIT - прибыль до вычета налогов и процентов;

A - средняя стоимость совокупных активов.

+

Рентабельность инвестиций с позиции инвесторов (акционеров и лендеров) оценивается показателями:

- рентабельность активов (ROA)

ROA = (Pn + In)/ A

где Pn - чистая прибыль (прибыль к распределению среди собственников);

In – проценты к уплате;

- рентабельность инвестированного капитала (ROI)

ROI = (Pn + In)/ (Ct – CL)

где Ct - средняя стоимость совокупного капитала;

CL – краткосрочные пассивы.

+

Рентабельность инвестиций с позиции предприятия оценивается показателями:

- рентабельность активов (ROAat)

ROAat =(Pn + In * (1 - T)) / A

где Т – ставка налога на прибыль в долях единицы;

- рентабельность инвестированного капитала (ROIat), только в посленалоговом исчислении процентов к уплате

ROIat) =(Pn + In * (1 - T)) / (Ct – CL)

+

Рентабельность инвестиций с позиции собственников предприятия оценивается показателями:

- рентабельность собственного капитала (ROE)

ROE = Pn / E

- рентабельность собственного обыкновенного капитала - рентабельность капитала владельцев обыкновенных акций (ROCE)

ROCE = (Pn - PD) / (E – PS)

где E – собственный капитал;

PD - дивиденды по привилегированным акциям;

PS - привилегированные акции.

+

Три показателя характеризуют рентабельность продаж:

1. Норма валовой прибыли или валовая рентабельность реализованной продукции (GPM).

GPM = Валовая прибыль (Валовая маржа)/ Выручка от реализации

GPM = (S – COGS) / S

где S – объем продаж (выручка от реализации);

COGS – себестоимость реализованной продукции. Может определяться двумя способами. Первый вариант – амортизационные отчисления привязываются к продукции и рассматриваются как элемент себестоимости. В этом случае в числителе берется значение валовой прибыли (EBIT). Если амортизационные отчисления трактуются как расходы периода, в полном объеме относятся к постоянным операционным расходам (ОЕ) и списываются непосредственно в дебет счета «Прибыли и убытки», то в этом случае в числителе формулы берется валовая маржа (EBITDA).

2. Норма операционной прибыли или операционная рентабельность реализованной продукции (OIM.)

OIM = Операционная прибыль / Выручка от реализации

OIM = (S – COGS - OE) / S

где OE - операционные расходы.

3. Норма чистой прибыли или чистая рентабельность реализованной продукции (NPM).

NPM = Чистая прибыль / Выручка от реализации

NPM = Pn / S

Коэффициенты рентабельность продаж показывают, какую часть в одном рубле выручки составляет соответственно валовая, операционная или чистая прибыль.

+

К показателям интенсивность использования различных групп активов относятся коэффициенты оборачиваемости, измеряемые количеством оборотов, совершаемых определенными группами активов за отчетный период и периода оборота, измеряемого продолжительностью одного оборота в днях. Универсальная формула для расчета показателей (подробности будут изложены в соответствующих разделах):

Коэффициент оборачиваемости актива = выручка от реализации / средняя за период величина актива.

Период оборота = Длительность отчетного периода в днях / коэффициент оборачиваемости актива за этот период.

Исключение составляет коэффициент оборачиваемости запасов и затрат, который определяется как отношение себестоимости продукции, реализованной в отчетном периоде к средней сумме запасов и затрат.

+