Расчет величины собственных и заёмных источников оборотных средств

|

Показатели |

Порядок расчёта |

Величина пок-ля |

Темп роста, % | |

|

Н.Г |

К.Г. | |||

|

1. Собственные и приравненные к ним источники средств |

стр. (490+590) – ПКБиЗ (ф.5.стр.(111+121)) + стр.(640+650) |

|

|

|

|

2. Внеоборотные активы |

стр.190 |

|

|

|

|

3. Собственные и приравненные к ним источники ОС |

п.1 – п.2 |

|

|

|

|

4. Заёмные источники ОС |

ф.5.стр.(111+121+131+141) + ф.5.стр.(130-131)+ ф.5.стр.(140-141)+стр.(620+630+660) |

|

|

|

|

5. Всего источников ОС |

п.3+п.4 |

|

|

|

Структура источников оборотных средств

|

Показатели |

Порядок расчёта |

Величина показателя |

Изменение, % пунктов | |

|

Н.Г |

К.Г. | |||

|

1. Удельный вес собственных и приравненных к ним источников оборотных средств, % |

|

|

|

|

|

1.1.в валюте баланса |

(п.3 / Итог баланса)*100% |

|

|

|

|

1.2. в общей сумме источников ОС |

(п.3 / п.5) * 100% |

|

|

|

|

2. Удельный вес источников ОС в валюте баланса |

(п.5 / Итог баланса)*100% |

|

|

|

|

3. Соотношение собственных и приравненных к ним источников ОбС с величиной вложений средств в запасы и затраты. |

п.3/величина запасов и затрат |

|

|

|

Выводы:

Признаком улучшения финансового состояния предприятия считают более высокие темпы роста: собственных и приравненных к ним источников в сравнении с общей величиной заёмных источников средств.

Улучшение структуры источников ОбС характеризует увеличение удельного веса собственных и приравненных к ним источников оборотных средств в общей величине источников ОбС. Чем выше доля текущих активов, сформированных за счет собственных и приравненных к ним источников, тем устойчивее финансовое состояние.

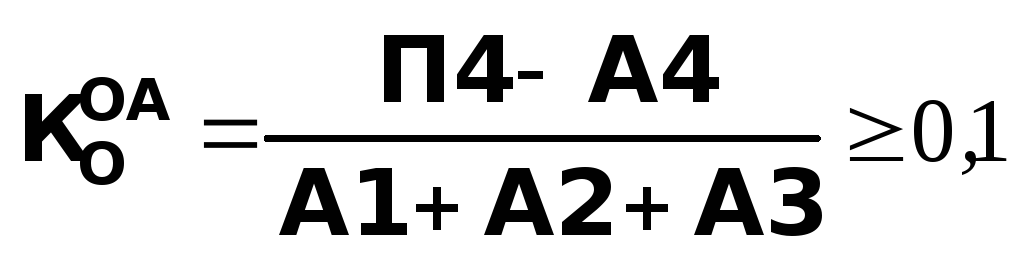

Хорошо, когда растёт коэффициент обеспеченности запасов и затрат собственными источниками ОбС, Он характеризует соотношение собственных и приравненных к ним источников ОбС с величиной вложений средств в запасы и затраты. 70-80% это нормальное значение показателя.

Коэффициент обеспеченности оборотных активов собственными источниками ОбС. Оборотные активы не меньше, чем на 10% должно обеспечиваться за счёт собственных источников ОбС:

Показатели оборачиваемости оборотных активов.

Оборачиваемость оборотных средств – это прохождение ими всех стадий производства и обращения, начиная с поступления запасов до поступления денег на расчетный счет предприятия.

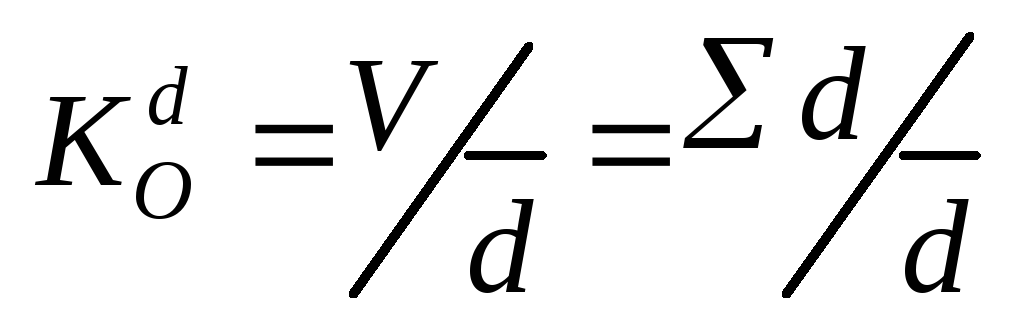

Коэффициент оборачиваемости оборотных активов определяется делением выручки от реализации продукцию работ, услуг на среднюю сумму оборотных активов (причем без учета банковских активов (стр.250+стр260). Показывает количество оборотов, которые совершают ОА за отчётный период.

![]()

Для нормируемых оборотных средств (сырья, материалов, незавершенного производства вместо выручки берется себестоимость, а в знаменателе средняя сумма оборотного актива.

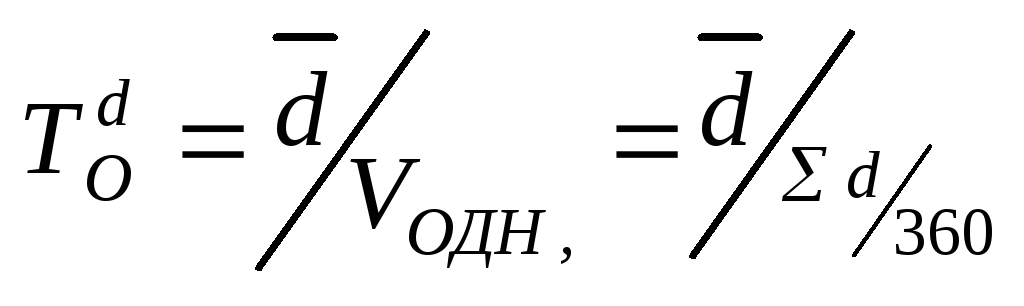

Продолжительность, длительность одного оборота оборотных активов в днях определяется как отношение средней суммы оборотных средств к однодневной выручке от реализации продукции, работ и услуг.

![]() ,

дни

,

дни

Другая формула - как отношение длительности отчетного периода к коэффициенту оборачиваемости.

Эффект от ускорения оборачиваемости оборотных активов.

Экономия может быть абсолютной и относительной.

3.1.

Абсолютной экономия может быть при

снижении суммы оборотных активов против

базового периода:

![]() ;

;

3.2.

Относительная

экономия получается при ускорении

оборачиваемости оборотных активов

против базового уровня. Определяется

методом разниц: ![]()

Основными факторами, влияющими на величину и скорость оборота ОА являются:

масштабы деятельности (малый, средний или крупный бизнес);

отраслевая принадлежность ( торговля, строительство, промышленность и т.д.);

длительность производственного цикла;

количество и разнообразие потребляемых ресурсов;

география поставщиков и потребителей;

система расчетов за сырье, товары и услуги;

платежеспособность клиентов; учетная политика предприятия и т.д.

Рентабельность использования оборотных активов.

Определяют как отношение операционной прибыли к средней сумме оборотных активов. Показывает величину операционной прибыли, приходящуюся на 1 руб вложений в оборотные активы

![]() ,

,

![]() (или

как произведение коэффициента

оборачиваемости оборотных активов на

рентабельность продаж).

(или

как произведение коэффициента

оборачиваемости оборотных активов на

рентабельность продаж).

Эффективность использования оборотных активов заключается не только в ускорении их оборачиваемости, но и в снижении себестоимости продукции за счёт экономии натурально-вещественных оборотных средств и издержек обращения.

Основные направления экономии:

Внедрение ресурсосберегающих технологий и технических средств.

Налаживание системы материально-технического снабжения, обеспечивающей оптимальные партии и периодичность поставок.

Сокращение длительности циклов производства и реализации продукции.

Обеспечение контроля за формированием и движением оборотных средств.

Управление наиболее ликвидными активами предприятия. Определение экономического эффекта от увеличения скорости оборота денежной наличности.

Под наиболее ликвидными активами понимают:

Денежные средства ( касса, расчетный счет)

Финансовые вложения - вложения в ЦБ (акции, облигации, векселя) и вложения в краткосрочные денежные документы (открытие депозитных счетов).

Причины хранения денежной наличности (Джон Кейнс):

Рутинность – деньги постоянно нужны для выполнения текущих операций.

Предосторожность – деньги нужны для выполнения непредвиденных платежей.

Спекулятивность – деньги нужны для осуществления выгодных инвестиций.

Классификация остатков денежных средств.

По причинам хранения:

Операционный (трансакционный) остаток (в соответствии с рутинностью. Формируется с целью осуществления текущих платежей, связанных с производственно-коммерческой деятельностью). Является основным в составе денежных активов.

Страховой (резервный) остаток денежных средств (в соответствии с предосторожностью). Формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с проблемами сбыта продукции, замедлением платежного оборота и т.д. Страховой запас обусловлен необходимость поддержания постоянной платежеспособности предприятия.

Инвестиционный (спекулятивный) остаток денежных средств(в соответствии со спекулятивностью). Формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре финансовых рынков.

Компенсационный остаток денежных средств. Это неснижаемый остаток денежных средств, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на р/счете. Его использование служит банку платой за расчетно-кассовое обслуживание.

С позиции форм накопления денежных активов и управления платёжеспособностью:

денежные активы в национальной валюте (касса, р/счет., спец. счет, денежные средства в пути);

денежные активы в иностранной валюте (касса, р/счет, денежные средства в пути);

резервные денежные активы (в форме высоколиквидных краткосрочных финансовых вложений (краткосрочных денежных инструментов (депозитов, сертификатов) и краткосрочных фондовых инструментов (ценных бумаг)).

Цель управления –оптимизация среднего остатка денежных активов

Основные задачи ФМ в процессе управления денежными активами:

Обеспечение постоянной платёжеспособности предприятия. Это предполагает максимизацию среднего остатка денежных средств (чем больше свободный остаток, тем выше платежеспособность). Но деньги теряют свою стоимость в результате действия инфляции, или колебания валютных курсов.

Получение дополнительной прибыли от инвестирования свободных денежных средств, т.е. обеспечение эффективного использования свободного остатка. Это предполагает минимизацию среднего остатка денежных средств.

Противоречивые требования говорят об оптимизационном характере управления денежными средствами.

Политика управления денежными активами включает следующие этапы.

Анализ денежных активов в предшествующем периоде.

Оптимизация среднего остатка денежных активов.

Дифференциация среднего остатка денежных актив в разрезе национальной и иностранной валют.

Выбор эффективных форм регулирования среднего остатка.

Обеспечение рентабельного использования свободного остатка денежных активов.

Построение эффективных систем контроля за денежными активами.

Анализ и контроль денежных активов

Контроль за состоянием и эффективностью использования денежных активов осуществляется на основе коэффициентов:

Коэффициент мобильности оборотных активов. Показывает удельный вес наличных денег в оборотных активах. Законодательно установленных лимитов в отношении пропорции наличности не установлено:

.

.Коэффициент оборачиваемости в количестве оборотов среднего остатка денежных активов:

.

.Средний период оборота денежных средств:

.

.Коэффициент платёжеспособности:

.

.Коэффициент мобильности денежных активов. Показывает удельный вес наличных в общей сумме денежных активов:

![]() .

.

Рентабельность краткосрочных финансовых вложений:

![]()

Коэффициент инкассации (текущего или следующего месяца)определяется как отношение суммы оплаты наличными в отчетном периоде к сумме реализации отчетного периода.

Денежный поток (чистая прибыль + амортизация)

Причину недостатка денежных средств можно рассмотреть по следующим аналитическим цепочкам:

|

Проблема |

Причина |

Индикатор |

Параметры |

Управляющие воздействия |

|

Недостаток денежных средств |

Низкие доходы |

Рентабельность продаж |

Объём продаж |

Оптимизация ассортимента, маркетинг |

|

Цена |

Маркетинг, ценообразование | |||

|

Высокие расходы |

Производственные расходы |

Управление издержками | ||

|

Непроизводственные расходы | ||||

|

Нерациональное использование денежных средств |

Денежный поток |

Рост запасов |

Управление товарно-материальными запасами, запасами готовой продукции, дебиторской и кредиторской задолженностью | |

|

Рост дебиторской задолженности | ||||

|

Снижение кредиторской задолженности | ||||

|

Недостатки планирования |

Повторяющиеся ошибки и просчеты |

Низкая квалификация персонала |

Подбор персонала, повышение квалификации, обучение персонала, материальное и моральное стимулирование, налоговое планирование | |

|

Условия окружающей среды |

Инфляция, неплатежи, конкуренция |

|

Страхование рисков и ответственности, дебиторской задолженности, диверсификация деятельности |

Увеличение скорости оборота денежной наличности позволяет расширять производство и увеличить объём продаж без увеличения объёма капитала. Это снижает издержки обращения и увеличивает прибыль.

Пример.

Объём продаж за год (выручка) составляет (S) = 1млн.850тыс.р.; Оборотные активы (Оа) = 322617р.;

Денежная наличность (d) = 16523руб.

Предприятие планирует увеличить объём продаж до уровня S/ = 2700000р.

Решение.

1. Коэффициент мобильности оборотных активов

Оа

Км = 16523 / 322617 = 0,05 5%

2. Коэффициент оборачиваемости денежных активов

d

Ко = 1850000 / 16523 = 112 оборотов;

Средний период оборота денежных активов

Т = 360 / 112=3,2 дня

4. Если бы оборачиваемость сохранилась на прежнем уровне (112 оборотов), то предприятию потребовалось бы увеличить запасы денежной наличности до уровня

d _S__ _S__

Кo = d ср. ; d ср. = Кo d = 2700000 / 112 = 24107р.

5. Если же сохранить денежную наличность на старом уровне, то необходимо увеличить оборачиваемость до уровня:

d

Ко = 2700000 / 16523 = 163 оборота;

6. Разница в потребности денег составляет

Δd = d/ - d о = 24107 – 16523 = 7584 руб.

7. Выгода от неполучения нового кредита составит сумму не выплаченных процентов. Например, если кредит в сумме 7584 руб не взят под 12% годовых на 1 месяц, то сумма не уплаченных процентов составит:

I = 7584 * 0,12 * 1/12 = 75,84 руб.

Методы оптимизации и регулирования объёмов денежной наличности.

Графически задачу оптимизации можно представить следующим образом.

П отери

при пополнении остатка ДС

отери

при пополнении остатка ДС

Потери

альтернативного дохода при хранении

ДС на р.счете

Потери

альтернативного дохода при хранении

ДС на р.счете

Совокупные потери

при формировании остатка ДС

Совокупные потери

при формировании остатка ДС

Расходы по обслуживанию операций пополнения остатка ДС

Q*

Сумма

остатка ДС

Сумма

остатка ДС

Решение задачи управления предполагает:

Определение оптимальной суммы денежных активов.

Определение пропорций наличных денег и краткосрочных ценных бумаг (оптимальной структуры денежных активов) (

Определение сроков и объёмов взаимной трансформации.

В западной практике наибольшее распространение получили 2 модели:

|

1. Модель Вильяма Баумола (1952г) |

2. Модель Миллера и Орра (1966г) |

|

Модель предполагает (см. рис):

|

Модель (см. рис) используется в условиях, когда невозможно предсказать ежедневный приток и отток денежных средств. Она предусматривает:

|

Q Остаток

ден. средств

Остаток

ден. средств

![]() 16

300

16

300

![]()

Qmin

10

000

Qmin

10

000

Страховой

запас

Страховой

запас

Qmin

Модель Вильяма Баумола

1.

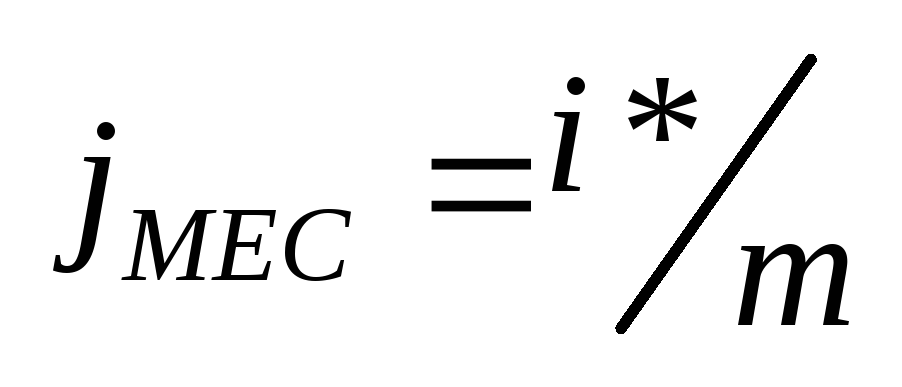

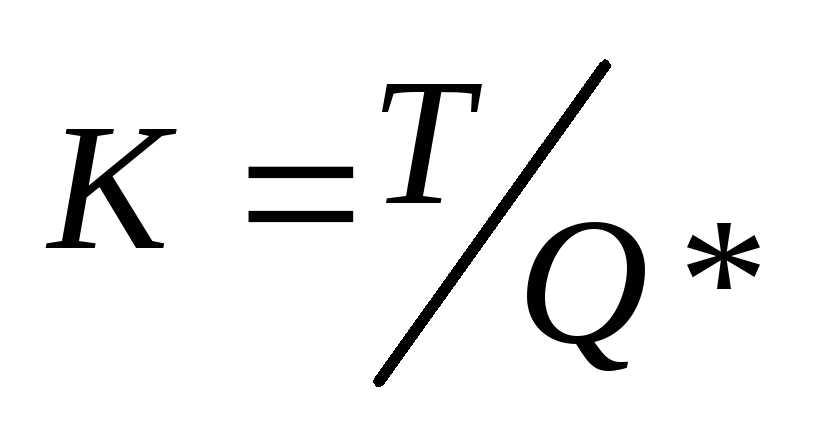

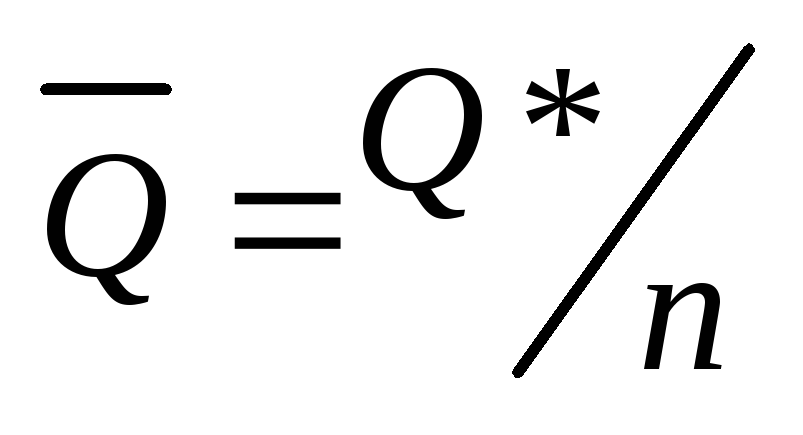

Оптимальная сумма одного займа: ![]() ,

,

где Т –планируемая потребность в ДС;

F – фиксированные затраты по одной сделке (расходы по конвертации денежных средств в ценные бумаги;

i

– процентная ставка рыночных ценных

бумаг за период (или приемлемый для

предприятия % доход по вложениям в

ценные бумаги) (jмес=i), .

.

Количество займов:

.

.Средний остаток ДС:

.

n=2

.

n=2

Пример

Потребность предприятия в денежных средствах составляет 4 млн.руб. в месяц. Эта потребность может покрываться краткосрочными займами равномерно в течение месяца. Определить оптимальную сумму одного займа, их количество в месяц, если расходы по оформлению каждой сделки составляет 100руб. Номинальная ставка 6% годовых.

Решение

Оптимальная сумма 1 займа определяется по формуле:

![]()

F – общая потребность в денежных средствах за период;

T - расходы по оформлению одной сделки

i - процентная ставка за период

iмес.= iгод / m =6% / 12= 0.5%

_____________________

Q* =√ (2×4×106 ×100) / 0.0005 =400000 руб

Количество займов в течение месяца: К=F/Q =10 займов

Средний остаток денежных средств: Q= Q* / 2 =200 000руб.

Модель Миллера-Орра

Реализация модели осуществляется в несколько этапов:

Экспертно определяется минимальная величина ДС на р/с (Qmin).

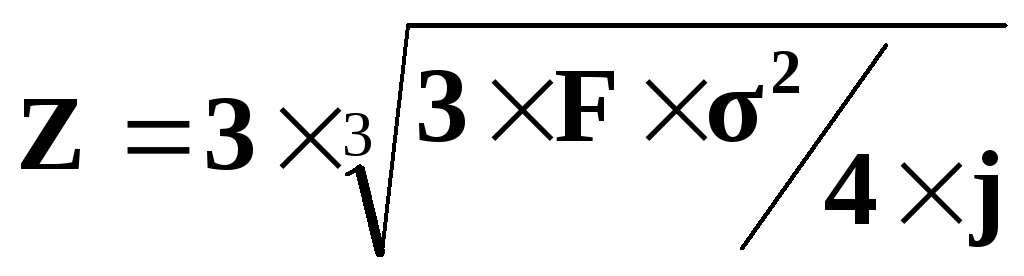

На основе статистических данных определяется вариация ежедневного поступления ДС на р/с (σ2) (σ-среднеквадратичное отклонение).

Определяются потери («упущенная выгода»), связанные с хранением денежных средств на р/счете - (j). Обычно в размере ежедневной ставки % по краткосрочным ценным бумагам.

Определяются расходы по конвертации денег в ценные бумаги (и наоборот). Расходы принимают в размере ставки комиссионных (F).

Определяют размах вариации остатка денежных средств на р/счете (Z):

.

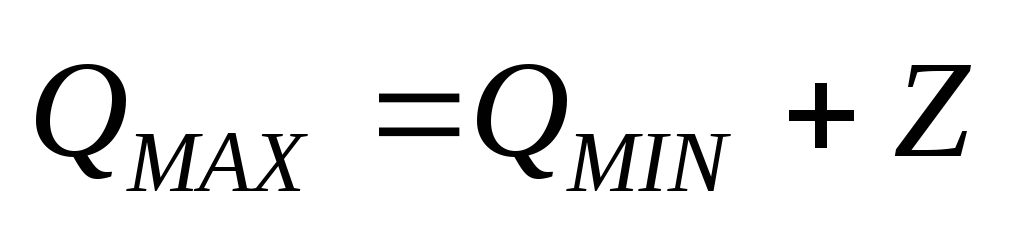

.Рассчитывают верхнюю границу остатка денежных средств на р/счете:

.

.Определяется точка возврата (Qтв), т.е. величина среднего остатка денежных средств :

.

.

Если

страховой запас равен нулю, то точка

возврата определяется: ![]() .

.

Когда остаток денежных средств достигает max значения (верхней границы), излишние денежные средства (по отношению к точке возврата) инвестируются в краткосрочные финансовые инструменты. При достижении min значения (нижней границы), пополнение денежных средств до уровня точки возврата осуществляется за счёт продажи части краткосрочных финансовых инструментов.

Пример. Определить параметры модели Миллера-Орра оптимизирующие остаток свободных денежных средств предприятия исходя из следующих данных.

Определяем параметры модели Миллера-Орра.

Принимаем экспертно заданную, исходя из сложившейся практики, величину остатка денежных средств на р/счете Qmin =10 000 $.

Среднеквадратичное отклонение потока денежных средств σ=2 000$.

Следовательно - вариация ежедневного потока денежных средств

δ2 = 2 0002 = 4×106 $

Годовая ставка доходности по ценным бумагам iгод = 11.6%

Необходимо определить ставку процентов за установленный период - 1 день

j (1+ j)365 =1.116 , j = 365√ 1.116 -1 = 0.0003 , j = 0.03%

Расходы по конвертации денежных средств в ценные бумаги (и обратно) составляют фиксированную величину f = 25$

Определяем размах вариации остатка денежных средств на р/счете

Z

= 3 3√3×25×4×106/4×0,0003

=18900$

Z

= 3 3√3×25×4×106/4×0,0003

=18900$Определяем верхнюю границу остатка денежных средств

![]() Qmax

=10000 + 18900 = 28900 $

Qmax

=10000 + 18900 = 28900 $

7.

Определяем

точку возврата, т.е. величину среднего

остатка денежных средств ![]() .

Qтв

= 10000 + 18900×1/3 =16300 $

.

Qтв

= 10000 + 18900×1/3 =16300 $

Пояснения. Модель работает следующим образом. При достижении уровня 28900$ - верхней границы остатка денежных средств на сумму 12600$ (28900 – 16300) покупаем ценные бумаги, при этом остаток денежных средств на расчетном счете составит 16300$ - уровень точки возврата. . При достижении уровня 10000$ - нижней границы остатка на сумму 6 300$ (16300 – 10000) продаем ценные бумаги, при этом остаток денежных средств на р/счете снова достигнет уровня точки возврата - 16 300$.

Инструменты регулирования свободного остатка денежных средств.

Оптимальный остаток денежных средств обеспечивает:

Постоянную (стабильную) платёжеспособность предприятия.

Снижение потребности в заёмных источниках денежных средств.

Дополнительную прибыль от вложения (использования) свободного остатка денег.

Инструменты регулирования свободного остатка денежных средств.

Регулирование остатка осуществляется:

1. При помощи механизма инвестирования в ценные бумаги:

приобретение ценных бумаг - при избытке наличных денег;

продажа ценных бумаг – при недостатке наличных денег.

2. Путем повышения качества прогнозов поступления и расходования ДС.

3. Путем синхронизации сроков поступления и расходования ДС.

4. Путем ускорения притока денежных средств, за счёт:

обслуживания в банке с использованием современных средств коммуникаций;

заблаговременной, до момента отгрузки продукции, выписки счёта на оплату продукции;

сокращения расчётов наличными деньгами за счет использования клиринга, бартера, чеков, использования овердрафта по пластиковой карте;

ускорения инкассации дебиторской задолженности, в т.ч. на основе современных инструментов её рефинансирования (учёта векселей, факторинга, форфейтинга);

открытия кредитной линии;

получения авансов, частичной предоплаты и поэтапной оплаты длительных долгосрочных контрактов;

изменения кредитной политики;

повышения квалификации персонала и стимулирования его работы;

5. Замедление оттока ДС за счёт:

простой задержки выплат (чревата последствиями);

использования переводных векселей;

задержки денежных выплат рабочим, выплаты з/платы не деньгами, а продукцией предприятия;

нулевого балансового счёта для всех расходных операций;

заказа наличных денег в банке на выплату з/платы с учётом депонентов;

налогового планирования.

Вывод: Избыток наличных ДС говорит о неэффективном финансовом менеджменте, о том, что предприятие реально терпит убытки, связанные с:

упущенной выгодой от прибыльного размещения свободных денег;

инфляцией и обесцениванием ДС.

Свободные ДС можно вложить в:

ценные бумаги;

депозитные вклады;

совместные предприятия;

запасы товарно-материальных средств;

недвижимость;

производство.

Решение о целесообразности каждого вида вложений принимается с учетом безопасности, ликвидности, прибыльности вложений.

15. Управление дебиторской задолженностью (ДЗ).

Дебиторская задолженность –это элемент оборотного капитала, сумма долгов, причитающихся организации от юридических и физических лиц

Классификация ДЗ

По срокам уплаты:

Краткосрочная - ДЗ, платежи по которой осуществляются в течение 12 месяцев после отчётной даты.

Долгосрочная - ДЗ, платежи по которой ожидаются более, чем через 12 месяцев.

Просроченная к взысканию ДЗ.

По статьям бухгалтерского баланса:

Покупатели и заказчики.

Векселя к получению.

Задолженность дочерних и зависимых обществ.

Авансы выданные.

Прочие дебиторы

По причине возникновения:

Оправданная (нормальная) , возникающая в результате применения на предприятии порядка форм расчётов).

Неоправданная, возникающая в результате злоупотреблений, растрат, хищений, ошибок в оформлении расчетных документов.

По возможности взыскания:

ДЗ реальная к взысканию.

ДЗ нереальная к взысканию.

5. По форме реализации продукции в кредит:

Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукций в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Сумма ДЗ определяется объемом продаж в кредит, периодом оборота, другими внутренними и внешними факторами:

Внешние факторы:

- состояние экономики страны;

- организация расчетов в стране;

- эффективность денежно-кредитной политики ЦБ;

- уровень инфляции;

- вид производимой продукции, емкость рынка.

Внутренние факторы:

- кредитная политика;

- формы расчетов;

- уровень профессионализма финансового менеджера

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотным активами и капиталом и маркетинговой политики предприятия.

Цель - расширение объема реализации продукции путём предоставления коммерческого кредита.

Задачи управления ДЗ:

Увеличение притока денежных средств за счёт увеличения объемовпродаж.

Оптимизация общего объема (размера) дебиторской задолженности;

Обеспечение своевременной инкассации дебиторской задолженности

.Повышение конкурентоспособности продукции предприятия за счёт предоставления скидок и отсрочек платежей.

Снижение степени риска неплатёжеспособности покупателей.

Расчет прогнозного размера резерва по сомнительным долгам.

Предоставление рекомендаций по работе с фактически или потенциально неплатёжеспособными покупателями.

Процесс управления ДЗ можно представить в виде алгоритма:

Финансовый анализ деятельности своего предприятия.

Разработка кредитной политики.

Анализ кредитоспособности покупателей.

Собственно процедура предоставления кредита:

Принятие решения о предоставление коммерческого кредита;

Согласование условий кредита;

Страхование ДЗ.

Контроль по моменту образования ДЗ:

Контроль даты отгрузки;

Контроль времени выписки счёта;

Контроль даты отправки счёта;

Составление картотеки на каждого дебитора.

Текущий контроль:

Контроль финансового положения дебитора;

Напоминание об оплате, взаимовыверка сумм и сроков оплаты;

Контроль поступления средств от должника на расчетный счёт;

Отметка о поступлении средств.

Действия в случае невыполнения обязательств должников - связь с дебитором;

Дебитор признаёт долг, но расплатиться не может - совместная разработка нового графика выплат с учётом пени за просрочку;

Дебитор признаёт долг и может выплатить, то возвращаемся к пункту 6.3;

Дебитор не признаёт долг, то:

Обращение в арбитражный суд

если суд взыскал, то возвращаемся к пункту 6.3,

если суд не взыскал, то списываем, как безнадёжные/сомнительные долги, и компенсируем убытки из фонда по сомнительным долгам;

Продажа долгов (факторинг);

Обращение в страховую компанию

Анализ состава, структуры, динамики и состояния дебиторской задолженности.

На основании журнала-ордера или ведомости учёта расчётов с покупателями и заказчиками выполняют ранжирование ДЗ по срокам оплаты счетов.

Основная цель ранжирования – выявление основных дебиторов, на работе с которыми следует сосредоточить свои усилия.