9. По реальности существования – действительный и фиктивный

Действительный капитал - это общая стоимость средств в денежной, материальной и нематериальной формах, фактически инвестированных в формирование его активов, приносящих прибавочную стоимость.

Фиктивный капитал – это ожидаемая, теоретически возможная будущая стоимость вложений. К ним можно отнести вложения в ценные бумаги (акции, облигации, векселя, сертификаты и т.д.) дающие собственнику право на получение потенциальной прибыли за счет роста курсовой стоимости. Эти вложения представляют собой капитал, потому что они теоретически должны принести доход. Но они являются фиктивным капиталом, потому что, с одной стороны, одни ценные бумаги являются только представителями действительного капитала, а другие вообще не представляет никакого функционирующего капитала, а с другой, курсовая стоимость с течением времени может стать не только выше цены приобретения, но даже равной нулю. В реальный, капитал фиктивный, превращается в случае продажи или погашения ценной бумаги.

Рынки капиталов – совокупность нескольких взаимосвязанных рынков, на которых можно приобрести соответствующий вид капитала:

Рынок промышленного капитала.

Рынок торгового капитала.

Рынок ссудных капиталов. Его можно разделить на 4 сегмента:

Денежный рынок — совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств.

Рынок инвестиций — совокупность средне- и долгосрочных операций, обслуживающих движение, прежде всего, основных средств.

Фондовый рынок — совокупность кредитных операций, обслуживающих рынок ценных бумаг.

Ипотечный рынок — совокупность кредитных операций, обслуживающих рынок недвижимости.

Принципы формирования капитала

Основной целью формирования капитала является:

Удовлетворение потребностей в приобретении необходимых активов исходя из поставленных целей;

Оптимизация структуры капитала с позиций обеспечения условий эффективного использования;

В основе управления капиталом лежат принципы его формирования:

учет перспектив развития хозяйственной деятельности;

обеспечение соответствия объема привлекаемого капитала объему формируемых активов;

обеспечение оптимальности структуры капитала с позиций его эффективного использования (см. критерии классификации выше – например, деления на основной и оборотный, постоянный и переменный).

оптимизация структуры источников капитала с позиции минимизации цены источника и финансового риска (например, собственные и заемные, в т.ч. долгосрочные, средне и краткосрочные источники);

обеспечение высокоэффективного использования капитала в части высокой рентабельности, социального эффекта и минимизации предпринимательского (производственного) риска.

Цена капитала

В основе системы финансирования предприятий в условиях рыночной экономики лежат пять системообразующих элементов:

самофинансирование;

прямое финансирование через механизмы рынка капитала;

банковское кредитование;

бюджетное финансирование;

взаимное финансирование хозяйствующих субъектов.

В этих условиях основная задача финансового менеджера – формирование оптимальной структуры источников.

Капитал имеет определенную стоимость, которая определяет общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов. Эта сумма, выраженная в % к этому объему называется ценой капитала. Другими словами – это цена, которую следует уплатить за привлечение единицы капитала из данного источника. Цена капитала определяет возможность его использования на данном предприятии и уровень операционных и инвестиционных затрат.

Цена капитала:

служит мерой прибыльности операционной деятельности, обеспечивающей привлечение капитала из данного источника;

служит мерой прибыльности при осуществлении финансовых инвестиций;

используется как оценочный критерий при оптимизации структуры капитала, в анализе инвестиционных проектов и выборе вариантов приобретения имущества в собственность;

определяет политику формирования активов предприятия.

Цена капитала определяется в зависимости от вида источника капитала: собственный (долевой в виде обыкновенных акций, долевой в виде привилегированных акций, реинвестированная прибыль), привлеченный, заемный и поступающий в порядке перераспределения.

*

Цена собственных источников капитала

Стоимость источника «Долевой капитал в виде привилегированных акций» определяется как отношение ожидаемого дивиденда по привилегированной акции к рыночной цене акции на момент оценки

ССps = Dps / Pm

В случае нескольких выпусков акций с разной ставкой дивидендов по формуле средней арифметической взвешенной рассчитывается средняя цена источника.

Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость такого источника можно рассчитать по формуле:

ССps = Dps / NPps

где: NPps – прогнозная чистая выручка от продажи (за вычетом затрат на размещение) в расчете на 1 акцию.

Цена капитала, привлеченного за счет эмиссии привилегированных акций (ССps), также примерно равна ставке дивидендов по привилегированным акциям в % (dps), увеличенной на сумму затрат на осуществлении этой эмиссии (rps) в долях единицы.

ССps = dps / (1- rps)

*

Стоимость источника «Долевой капитал в виде обыкновенных акций»

Так как размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы предприятия, то и его цена рассчитывается с большей условностью. По факту цена капитала, привлеченного за счет дополнительной эмиссии обыкновенных акций (ССcs) определяется как отношение суммы чистой прибыли, выплаченной владельцам обыкновенных акций - сумме дивидендов (Dсs), к сумме привлеченного капитала, уменьшенного на сумму затрат на осуществление данной эмиссии, т.е. к сумме чистой выручки от продажи обыкновенных акций (за вычетом затрат на их размещение) NPсs

ССсs = Dсs / NPсs

Цена собственных источников капитала может определяться по формулам «Рентабельность собственного капитала» (ROE) и «Рентабельность собственного обыкновенного капитала» - рентабельность капитала владельцев обыкновенных акций (ROCE), характеризующих рентабельность вложений собственников предприятия:

ROE = Pn / E

ROCE = (Pn - PD) / (E – PS)

где Pn – чистая прибыль (прибыль к распределению между собственниками предприятия);

E – собственный капитал;

PD - дивиденды по привилегированным акциям;

PS - привилегированные акции.

*

Стоимость источника «Реинвестированная прибыль» (ССrp) примерно равна стоимости источника средств «Долевой капитал в виде обыкновенных акций» (ССсs).

*

Цена заемных источников капитала

Цена заемного капитала в форме банковского кредита (ССbc) примерно равна ставке банковского процента за кредит (rbc) уменьшенной на сумму налога на прибыль (rt - ставка налога на прибыль в долях единицы) и увеличенной на сумму затрат на привлечение данного кредита (rrbc - затраты на привлечение данного кредита в долях единицы)

ССbc = rbc * (1 - rt )/(1 – rrbc)

*

Цена заемного капитала, привлекаемого за счет эмиссии облигаций (ССob) примерно равна ставке уплачиваемого по облигациям процента (rob), уменьшенной на сумму налога на прибыль и увеличенной на сумму затрат на организацию эмиссии облигаций (rrob - затраты на организацию эмиссии в долях единицы)

ССob = rob * (1 - rt )/(1 – rrob)

При расчете стоимости облигационного займа следует учитывать, что нередко облигации продаются с дисконтом. Порядок расчетов, с целью исключения сложных пояснений, рассмотрим на следующем примере.

Фирма планирует выпустить облигации нарицательной стоимостью 1000 руб со сроком погашения 20 лет и ставкой 9%. Расходы по реализации облигаций составят примерно 3% нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта в размере 2% нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления составляют 20%. Требуется рассчитать стоимость этого источника средств.

Решение

ССob = ((1000*0,09 + 1000* (0,02+0,03)/ 20)/(1000* (1 + 0,95) / 2) * (1 –0,2) = 0,0759 или 7,59%

Сократив 1000 руб в числителе и знаменателе решение можно упростить:

ССob = (0,09 + (0,02 + 0,03)/20) / ((1 + 0,95) / 2) * (1 –0,2) = 0,0759 или 7,59%

Стоимость облигационного займа как источника средств составляет 7,59%.

Цена финансового лизинга. Цена финансового лизинга как источника средств (CCfl) определяется как разность годовой лизинговой ставки (сfl, в %) и годовой нормы амортизации оборудования, полученного по лизингу (Na, в %), уменьшенной на сумму налога на прибыль и увеличенной на сумму затрат по организации лизинговой сделки (rrfl - в долях единицы)

ССfl= (сfl - Na)* (1 - rt )/(1 – rrfl)

*

Средневзвешенная стоимость капитала, полученного из нескольких источников

Средневзвешенная стоимость капитала, полученного из нескольких источников (WAСС) – это цена, которую следует уплатить за привлечение единицы капитала с учетом доли всех источников. Она показывает средний уровень затрат (в процентах), необходимый для поддержания экономического потенциала предприятия при сложившихся структуре источников, дивидендной политике, требованиях инвесторов и кредиторов. Определяется по формуле средней арифметической взвешенной

![]() ,

,

где φi – удельный вес i-го источника капитала в общей сумме привлеченного капитала в долях единицы,

ССi – цена i-го источника финансирования в %.

Значение WAСС (в формуле в долях единицы) можно использовать для примерной оценки цены предприятия (Vt). Расчет выполняется по формуле:

Vt = (EBITT – T) / WACC

где – EBITT – прибыль до вычета процентов и налогов (операционная прибыль);

Т – сумма налога на прибыль и другие обязательные платежи.

Т.е. Цена предприятия = Чистая прибыль / Средневзвешенная цена капитала

Формула дает наглядное представление о ключевых факторах, определяющих рыночную стоимость компании: операционную прибыль, средневзвешенную стоимость капитала и уровень налогов.

Пример 1. Предприятие генерирует 2000 тыс. руб валового дохода. Источники финансирования деятельности представлены в табл. Определить средневзвешенную цену капитала и примерную цену предприятия.

Таблица 1.

Структура источников средств предприятия

|

Источники средств |

Учётная оценка, тыс. руб |

Цена источника, % |

Удельный вес источника (φi, в долях единицы)* |

|

1. Заёмные, в т.ч - краткосрочные* - долгосрочные** |

6000 2000 |

8,5 5,5 |

Не учитывается 2000/11000=0,182 |

|

2. Обыкновенные акции |

7000 |

16,5 |

7000/11000=0,636 |

|

3.Привилегированные акции |

1500 |

12,4 |

1500/11000=0,136 |

|

4.Нераспределённая прибыль |

500 |

15,2 |

500/11000 =0,046 |

|

ИТОГО Сумма к расчету WAСС без учета краткосрочных источников |

17000 11000 |

|

1,0 |

* - при расчёте средневзвешенной цены капитала краткосрочные источники финансирования не учитываются;

** - реальная стоимость источника «Заемные средства» определяется с учетом ставки по налогообложению ССbc = 5,5% * (1 – 0,2) = 4,4%

![]()

WAСС =4,4*0,182+16,5*0,636+12,4*0,136+15,2*0,046 =13,68%

Вывод: Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже 13,68%.

Цена предприятия = 2000*(1-0,2)/0,1368 = 11696 тыс. руб

Значение WAСС служит также ориентиром при оценке инвестиционных проектов. С ним сравнивают значение показателя внутренняя норма прибыли (IRR).

Если: IRR > WAСС – инвестиционный проект принимаем к реализации;

IRR < WAСС – инвестиционный проект отвергаем.

Предельная (маржинальная) стоимость капитала (МСС) – это стоимость капитала, рассчитанная на основе прогнозных значений расходов, которые компания будет вынуждена понести для наращивания объема инвестиций при сложившихся условиях фондового рынка. Предельная стоимость капитала является функцией объема привлекаемых финансовых ресурсов. Она характеризует стоимость каждой новой единицы капитала, привлекаемой предприятием. Сравнивая предельную стоимость капитала с ожидаемой нормой прибыли по отдельным проектам, можно определить меру эффективности и целесообразности их осуществления.

Оценка стоимости капитала завершается выработкой критериального показателя эффективности его дополнительного привлечения. Таким показателем является предельная эффективность капитала. Он определяется как отношение прироста уровня рентабельности капитала к приросту средневзвешенной стоимости капитала.

Производственный, финансовый и операционный леверидж

Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией леверидж.

Леверидж – в буквальном понимании некоторый фактор, небольшое изменение которого может привести к существенному изменению результативного показателя. Различают 3 вида левериджа производственный, финансовый и общий (производственно-финансовый) леверидж.

Производственный леверидж – оценивает потенциальную возможность влиять на валовой доход путём изменения структуры затрат (себестоимости) и объёма продаж.

Уровень

производственного левериджа определяется

по формулам:

где

m

- относительное изменение соответственно

валового дохода и объемов продаж.

Например, ![]() .

.

Производственный леверидж показывает степень чувствительности валового дохода к изменению объёма продаж. Из формулы видно, что чем выше уровень условно-постоянных расходов, тем выше уровень производственного левериджа. Предприятие, повышающее свой производственный потенциал с целью снижения уровня удельных переменных издержек одновременно увеличивает уровень производственного левериджа.

С уровнем ПЛ связано понятие производственный риск – риск неполучения валового дохода или возникновения ситуации, когда предприятия не сможет покрыть всех расходов производственного характера.

Пример.

Проанализировать уровень производственного левериджа предприятия при увеличении объема производства с 80 до 88 тыс.единиц по следующим данным:

цена единицы продукции - 3 тыс. руб;

удельные переменные расходы – 2 тыс. руб;

условно-постоянные расходы на весь выпуск – 30 млн. руб.

Решение.

-

Объем производства, ед.

Выручка от продаж, тыс. руб

Полные издержки, тыс. руб

Валовой доход, тыс. руб

Q

V= p*Q

Z=Zc+Cv*Q

Wd=V-Z

80000

240000

190000

50000

88000

264000

206000

58000

Упл =mWd / mQ Упл = ((58000-50000)/50000)/((88000-80000)/80000)= 1,6

Экономический смысл показателя – при увеличении объемов продаж на 1%, валовой доход предприятия вырастет на 1,6%. Если, например, объемы продаж на 5%, то валовой доход вырастет на 8%. Аналогично при снижении объемов.

Финансовый леверидж – оценивает потенциальную возможность влиять на прибыль предприятия путём изменения объёма и структуры долгосрочных пассивов (источников средств).

Уровень финансового левериджа определяется по формулам:

.

.

где m - относительное изменение чистой прибыли;

I% - сумма процентов по ссудам и займам.

Финансовый леверидж показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Чем больше привлечённых предприятием заёмных средств, тем больше процент по ссудам и займам (I%), тем больше уровень финансового левериджа.

С понятием финансовый левериджа связано понятие финансового риска. Финансовый риск – риск, связанный с недостаточностью средств для выплаты процентов по долгосрочным ссудам и займам.

Производственно-финансовый леверидж – обобщающий показатель, оценивающий потенциальную возможность влиять на прибыль предприятия путем изменения объемов продаж, структуры затрат, объема и структуры долгосрочных пассивов. Уровень производственно-финансового левериджа определяется по формуле:

![]() .

.

Производственный и финансовый риски обобщаются понятием общего риска.

Общий риск – риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

Формирование оптимальной структуры капитала

Строение капитала определяется тем отношением, в котором капитал делится:

- на постоянный или переменный капитал;

- на средства производства и рабочую силу.

- на основные виды;

- на источники финансирования.

В общем виде различают техническое, стоимостное и органическое строение капитала. Техническое строение капитала означает отношение массы средств производства к количеству рабочей силы, необходимой для приведения в действие этих средств (например, фондовооруженость).

Стоимостное строение есть соотношение стоимости применяемых средств производства к стоимости рабочей силы (C / V).

Под органическим строением капитала понимается его стоимостное строение (C/V), определяемое техническим строением капитала.

Формирование оптимальной структуры капитала в части установления наиболее выгодного соотношения между собственными и заемными источниками финансирования представляет собой "королевскую проблему" (das Konigsproblem) финансового менеджмента. Существует 2 подхода к решению возможности и целесообразности управления структурой капитала:

Традиционный;

Теория Модильяни-Миллера.

Сторонники 1 подхода считают, что цена капитала зависит от его структуры и существует «оптимальная структура капитала».

Сторонники 2 подхода, авторитетные ученые-финансисты, - лауреаты Нобелевской премии Мертон Миллер и Франко Модильяни считают, что в условиях совершенного рынка, при отсутствии налогов и транзакционных издержек и при наличии равного доступа предприятий и физических лиц к кредитным ресурсам, структура капитала не оказывает влияния на его цену. Обоснование этого заключения состоит в следующем: по мере роста доли заемного финансирования, увеличивается эффект финансового рычага, то есть возрастает финансовый риск предприятия. Соответственно растет цена его капитала и все преимущества заемного финансирования сводятся к нулю.

Реальные экономические условия далеки от тех идеальных предпосылок, которые были заложены Модильяни и Миллером в основу своих доказательств, поэтому выработка целевой структуры капитала, наиболее выгодной для данного предприятия, является одной из важнейших задач финансового менеджмента.

Процесс оптимизации структуры капитала включает следующие этапы:

Анализ капитала предприятия.

Оценка основных факторов, определяющих формирование структуры капитала.

Собственно оптимизация структуры капитала:

по критерию максимизации уровня рентабельности собственного капитала;

по критерию минимизации уровня финансового риска;

по критерию минимизации стоимости капитала.

Формирование показателя целевой структуры капитала.

Анализ капитала предприятия. Цель – выявление долгосрочных тенденций изменения структуры капитала, их влияния на финансовую устойчивость и эффективность вложений. Анализ включает:

Анализ состава, структуры, динамики и структурной динамики капитала (собственного и заемного, краткосрочных и долгосрочных источников).

Сопоставление динамики изменения капитала с динамикой роста объемов производства и прибыли («золотое правило экономики предприятия»).

Расчет коэффициентов:

финансовой устойчивости, автономии, соотношения заемных и собственных средств, долгосрочного привлечения заемного капитала;

период оборота капитала, рентабельность всего и собственного капитала, капиталоемкость продукции.

Оценка основных факторов, определяющих формирование структуры капитала.

На структуру капитала влияют объективные и субъективные факторы:

отраслевая особенность операционной деятельности;

стадия жизненного цикла;

конъюнктура товарного рынка;

конъюнктура финансового рынка;

уровень рентабельности операционной деятельности;

деловая репутация предприятия и его менеджмента;

финансовый менталитет собственников и менеджмента;

участие предприятия в судебных процессах;

задаваемый уровень концентрации собственного капитала с целью сохранения контроля на предприятием и т.д.

Оптимизация структуры капитала по критерию максимизации уровня рентабельности собственного капитала. Схему многовариантных оптимизационных расчетов представим в форме таблицы.

-

№п/п

Показатели

Варианты расчетов

1

2

3

1

Собственный капитал

60

60

60

2

Заемный капитал

-

60

120

3

Общая сумма капитала

60

120

180

4

Плечо финансового рычага (п.2/п.1)

-

1,0

2,0

5

Рентабельность активов по валовой прибыли,%

10,0

10,0

10,0

6

Безрисковая ставка %

8,0

8,0

8,0

7

Премия за риск,%

-

1,0

2,0

8

Ставка % с учетом премии за риск,%

8,0

9,0

10,0

9

Сумма валовой прибыли

6,0

12,00

18,0

10

Сумма уплаченных %

-

5,4

12,0

11

Сумма валовой прибыли за вычетом уплаченных %

6,0

6,6

6,0

12

Ставка налога на прибыль в долях ед.

0,20

0,20

0,20

13

Сумма налога на прибыль

1,2

1,32

1,2

14

Сумма чистой прибыли

4,8

5,28

4,8

15

Рентабельность собственного капитала, %

8,0

8,8

8,0

Из данных таблицы следует, что максимальный уровень рентабельности собственного капитала обеспечивает соотношение 50% собственного и 50% заемного капитала. При этом в 3 варианте дифференциал рычага равен 0, поэтому использование заемного капитала не дает никакого эффекта.

Оптимизация структуры капитала по критерию минимизации уровня финансового риска заключается в выборе стратегии финансирования различных групп активов: внеоборотных (ВА), постоянной (системной) части оборотных (СЧОА), переменной (внесистемной) части оборотных (ВСЧОА). Источники финансирования представлены:

краткосрочным заемным капиталом (КЗК);

долгосрочным заемным капиталом (ДЗК);

собственным капиталом (СК).

При этом долгосрочные пассивы (ДП) =СК + ДЗК

В зависимости от доли источников различают 4 модели:

1. Консервативная модель предполагает, что

ДП = СК + ДЗК = ВА + СЧОА + 0,5*ВСЧОА

КЗК = 0,5*ВСЧОА

2. Умеренная модель

ДП== СК + ДЗК = ВА+СЧОА

КЗК = ВСЧОА

3. Агрессивная модель

ДП== СК + ДЗК = ВА+ 0,5*СЧОА

КЗК = 0,5*СЧОА + ВСЧОА

4. Идеальная модель

ДП=ВА

КЗК = СЧОА + ВСЧОА

Пример.

Среднегодовая стоимость внеоборотных активов – 120 тыс.у.е.

Постоянная (системная) часть оборотных активов – 80 тыс.у.е.

Максимальная переменная (внесистемная) часть оборотных активов – 100 тыс. у.е.

Долгосрочный заемный капитал равен нулю

Внеоборотные активы полностью формируются за счет собственных источников.

Решение.

1.Если предприятие выбирает консервативную модель финансирования (100% безрисковую –авт.), то величина долгосрочных пассивов составит

ДП=ВА+СЧОА+0,5*ВСЧОА ДП = 120 + 80 + 100/2 = 250 тыс.у.е.

КЗК = 0,5*ВСЧОА КЗК = 0,5* 100 = 50 тыс.у.е.

Общая потребность в источниках финансирования – 300 тыс.у.е., в том числе

- собственный капитал составляет 250 тыс.у.е – 83%

- заемный капитал – 50 тыс.у.е. – 17%

2. Если предприятие выбирает умеренную модель финансирования (25% риска – авт.), то величина долгосрочных пассивов составит

ДП== ВА+СЧОА ДП = 120 + 80 = 200 тыс. у.е.

КЗК = ВСЧОА КЗК = 100 тыс.у.е.

Общая потребность в источниках финансирования – 300 тыс.у.е., в том числе

- собственный капитал составляет 200 тыс.у.е – 67%

- заемный капитал – 50 тыс.у.е. – 33%

3. Если предприятие выбирает агрессивную модель (50% риска – авт.), то величина долгосрочных пассивов составит

ДП== СК + ДЗК = ВА+ 0,5*СЧОА ДП = 120 +80/2 = 160 тыс.у.е.

КЗК = 0,5*СЧОА + ВСЧОА КЗК = 80/2 + 100 = 140 тыс.у.е.

Общая потребность в источниках финансирования – 300 тыс.у.е., в том числе

- собственный капитал составляет 160 тыс.у.е – 53%

- заемный капитал – 140 тыс.у.е. – 47%

4. Если предприятие выбирает идеальная модель (75% риска – авт.), то величина долгосрочных пассивов составит

ДП=ВА ДП = 120 тыс.у.е.

КЗК = СЧОА + ВСЧОА КЗК = 80 +100 = 180 тыс.у.е.

Общая потребность в источниках финансирования – 300 тыс.у.е., в том числе

- собственный капитал составляет 120 тыс.у.е – 40%

- заемный капитал – 180 тыс.у.е. – 60%

Отметим, что общую потребность в заемном капитале, в нашем примере, краткосрочных заемных источниках средств можно уменьшить на сумму постоянной части кредиторской задолженности.

Оптимизация структуры капитала по критерию минимизации его стоимости. Многовариантные расчеты средневзвешенной стоимости капитала представим в таблице.

-

№ п/п

Показатели

Вариант

1

2

3

1

Общая потребность в капитале

100

100

100

2

Варианты структуры капитала, %

а)собственный капитал

в)заемный капитал

25

75

50

50

100

-

3

Ставка предполагаемых дивидендов, %

7,0

8,0

10,0

4

Ставка % за кредит с учетом риска, %

11,0

9,5

-

5

Ставка налога на прибыль, в долях ед.

0,2

0,2

0,2

6

Налоговый корректор (1-п.5.)

0,8

0,8

0,8

7

Ставка % за кредит с учетом налогового корректора, % (п.4*п.6)

8,8

7,6

-

8

Стоимость составных элементов капитала, %

собственный капитал (п.2а*п.3/100)

заемный капитал (п.2в*п.7/100)

1,75

6,6

4,0

3,8

10

-

9

Средневзвешенная стоимость капитала, %

5,39

3,9

10

Минимальное значение средневзвешенной стоимости капитала из заданных соотношений собственного и заемного капитала достигается в пропорции 50%:50%.

Формирование конкретных значений целевой структуры капитала осуществляется после задания предельных границ максимальной рентабельности и минимально рискованной структуры капитала.

Управление инвестициями (принятие решений по инвестиционным проектам)

Экономическая сущность и классификация инвестиций

Инвестиции – это вложения капитала во всех его формах с целью обеспечения его роста в перспективе, получения текущего дохода или решения некоммерческих (социальных) задач.

Классификация инвестиций.

По объектам вложения капитала инвестиции подразделяются на:

1) реальные - производственные (новое строительство, реконструкция, модернизация, строительство объектов социального назначения). Производственные капитальные вложения называют вложениями в основной капитал;

2) финансовые, в том числе прямые и портфельные.

Прямые - это вложения средств в другие предприятия, при этом не обязательно с образованием юридического лица. Портфельные - это вложения в ценные бумаги.

По сроку инвестирования инвестиции подразделяются на:

краткосрочные (до года);

долгосрочные (более года).

По уровню инвестиционного риска инвестиции подразделяются на:

безрисковые;

низкорисковые (ниже среднерыночного);

среднерисковые (равен среднерыночному);

высокорисковые (выше среднерыночного).;

По форме собственности инвестируемого капитала различают частные и государственные инвестиции.

По государственной принадлежности инвесторов различают национальные и иностранные инвестиции.

По источникам долгосрочные инвестиции можно представить как:

собственные средства хозяйствующего субъекта;

привлеченные средства;

заемные средства;

поступающие в порядке перераспределения.

К собственным относятся:

уставный капитал (т.е. взносы учредителей);

резервные фонды;

фонды накопления, созданные в т. ч., за счет амортизационных отчислений;

прибыль, в т.ч., от основной деятельности.

Привлеченные средства - это :

целевые взносы юридических и физических лиц;

денежные средства, полученные от размещения акций (на безвозвратной основе).

Заемные средства :

долгосрочные кредиты банков;

займы (например, путем размещения облигаций);

приобретение ОФ на основе финансового лизинга;

факторинг;

инвестиционный налоговый кредит.

Поступающие в порядке перераспределения:

поступление страховых возмещений при наступлении страховых случаев;

поступающие от вышестоящих организаций;

средства Федерального бюджета и бюджетов субъектов Федерации, имеющие целевое назначение и предоставляемые на возвратной или безвозвратной основе.

Одной из форм простого воспроизводства ОФ является капитальный ремонт, с помощью которого частично возмещается физический износ ОФ. Финансирование капитального ремонта осуществляется на основе плана капитального ремонта с отнесением затрат на себестоимость продукции. Существуют три варианта отнесения на себестоимость продукции затрат на ремонт:

отнесение фактических затрат на проведение капитального ремонта непосредственно после его осуществления по элементам затрат;

создание ремонтного фонда за счет себестоимости продукции и его учет в составе прочих затрат;

отнесение фактических затрат на расходы будущих периодов с последующим их ежемесячным списанием на производственные затраты.

(ОФ - ОФз) * Nрф

РФn

= 100

РФn

= 100

Причины, обуславливающие необходимость инвестиций:

Необходимость обновления материально-технической базы.

Наращивание объёмов производства.

Освоение новых видов деятельности (продуктов).

Инвестиционная политика

Цель - обоснование необходимости и реализация наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

Этапы формирования инвестиционной политики

Разработка отдельных направлений инвестиционной деятельности в соответствии со стратегией экономического и финансового развития предприятия.

Исследование и учет условий внешней инвестиционной среды и инвестиционной конъюнктуры.

Поиск объектов инвестирования в соответствии с направлениями инвестиционной деятельности предприятия.

Обеспечение высокой эффективности инвестиций.

Обеспечение минимизации уровня рисков.

Обеспечение ликвидности инвестиций

Определение необходимого объема инвестиционных ресурсов и оптимизация структуры их источников.

Формирование и оценка инвестиционного портфеля.

Обеспечение путей ускорения реализации инвестиционных программ.

Классификация инвестиционных проектов

По размеру инвестиций:

крупные;

средние;

мелкие.

по типу предполагаемых доходов:

сокращение затрат;

дополнительные доходы от расширения производства и новых технологий;

экспансия (выход) на новые рынки сбыта;

выход на рынок с новыми продуктами;

снижение риска производства и сбыта;

социальный эффект.

По отношению к взаимозависимости:

взаимоисключающие инвестиционные проекты;

отношения комплементарности – принятия нового проекта способствует росту доходов по одному или нескольким старым проектам;

отношения замещения – принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким старым проектам;

отношения экономической независимости.

По типу денежного потока:

проекты с ординарным денежным потоком – проекты, предполагающие исходные инвестиции, сделанные единовременно или в течение нескольких базовых периодов и последующий приток денежных средств.

проекты с неординарным денежным потоком – притоки денежных средств чередуются в любой последовательности с их оттоками (инвестициями).

По критерию отношения к риску:

рисковые;

безрисковые.

Основные показатели, служащие для анализа и оценки инвестиционных проектов:

Показатели, основанные на дисконтированных оценках:

Чистая текущая стоимость (NPV);

Чистая терминальная стоимость (NTV);

Рентабельность инвестиций(PI);

Внутренняя норма доходности (IRR);

Дисконтированный срок окупаемости (DPP).

2. Показатели, основанные на учётных оценках:

Доход;

Прибыль/убыток;

Доходность;

Рентабельность;

Эффективная ставка процента.

Принятие решений по инвестиционным проектам

Анализ альтернативных проектов

Исходные условия:

Рассчитаны показатели, служащие для оценки инвестиционных проектов.

Анализ показал соответствие всех показателей установленным нормативам.

Исследования, проведённые в области финансового анализа показали, что наиболее предпочтительными для анализа показателями являются NPV и IRR, причем более предпочтительным является NPV.

Показатель NPV – даёт вероятностную оценку прироста капитала. Данный показатель отвечает основной цели деятельности управленческого персонала, которой является наращивание экономического потенциала предприятия. Он обладает свойством аддитивности, то есть значения показателя по разным проектам можно суммировать. Например, NPV(А+В)= NPV(а)+ NPV(В).

Чтобы сделать окончательный выбор из нескольких возможных для реализации инвестиционных проектов, которые проходят по всем оцениваемым параметрам, нужны дополнительные формальные и неформальные критерии, задаваемые высшим руководством предприятия (например, срок окупаемости, рентабельность и т.д.). В зависимости от заданного критерия возможна различная упорядоченность (приоритетный список) проектов.

Пример: Необходимо проанализировать целесообразность реализации инвестиционных проектов: А, Б, В, при условии, что продукты Б и В – взаимоисключающие, а проект А – независимый. Исходные данные проектов представлены в таблице

|

Проект |

Инвестиции, млн. руб (IC) |

Денежный пото, млн. руб |

Внутренняя норма доходности, % (IRR) |

Чистая текущая стоимость, млн. руб (NPV) | |

|

1 год |

2 год | ||||

|

А |

50 |

100 |

20 |

118,3 |

57,4 |

|

Б |

50 |

20 |

120 |

76,2 |

67,4 |

|

В |

50 |

90 |

15 |

95,4 |

44,2 |

|

А+Б |

100 |

120 |

140 |

97,2 |

124,8 |

|

А+В |

100 |

190 |

35 |

106,9 |

101,6 |

Все три проекта приемлемы, но с учётом того , что проекты Б и В взаимоисключающие, мы должны проанализировать комбинации проектов А+Б и А+В. Вывод. Если критерием является NPV, то предпочтительнее комбинация проектов А+Б. Если критерием является IRR, то предпочтительнее комбинация проектов А+В.

Сравнительный анализ проектов различной продолжительности

Необходимо сравнить проекты разной продолжительности и выбрать наиболее предпочтительный:

Проект А – рассчитан на n-лет;

Проект Б – рассчитан на k-лет.

Для анализа применяем следующий алгоритм:

Находим наименьшее общее кратное (НОК) сроков действия проектов:

.

.Рассматривая каждый проект как повторяющийся, рассчитываем суммарный NPV проектов А и Б, реализуемых необходимое число раз в течение периода Z.

Из двух проектов выбирается тот, у которого суммарный NPV имеет наибольшее значение:

.

.

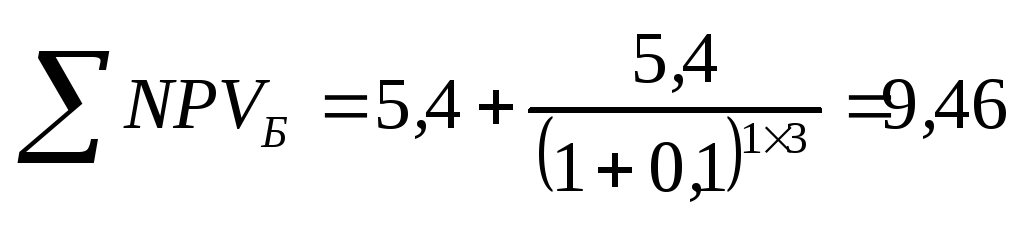

Пример

|

Проект |

А |

Б |

В |

|

NPV проекта, млн.руб |

3,3 |

5,4 |

4,96 |

|

Срок реализации, лет |

2 |

3 |

2 |

Решение.

Наименьшее общее кратное проектов Z=НОК=6 лет

Проект А за 6 лет сможет реализоваться 3 раза. Суммарный NPV проекта составит

.

. млн.

руб

млн.

рубПроект Б за 6 лет сможет реализоваться 2 раза.

.

млн.руб

.

млн.рубПроект В за 6 лет сможет реализоваться 3 раза.

.=

12,45 млн.руб

.=

12,45 млн.рубДля реализации выбираем проект В, имеющий наибольший NPV суммарного потока.

Указанные расчеты можно упростить в вычислительном плане, если предположить, что каждый из проектов может реализоваться неограниченное число раз и для расчетов использовать формулу:

![]()

Например,

суммарный NPV проекта А в случае его

повторения неограниченное число раз

составит

![]() млн. руб, а проекта Б

млн. руб, а проекта Б

![]() млн.

руб, проекта

В – 28,58 млн. руб. Прект В предпочтительнее,

так как его суммарный

NPV больше.

млн.

руб, проекта

В – 28,58 млн. руб. Прект В предпочтительнее,

так как его суммарный

NPV больше.

Анализ инвестиционных проектов в условии инфляции и риска.

Анализ проектов в условиях инфляции.

Для анализа проектов в условиях инфляции наиболее корректной, но трудоёмкой является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки проектов. Корректировка может осуществляться с использованием различных индексов.

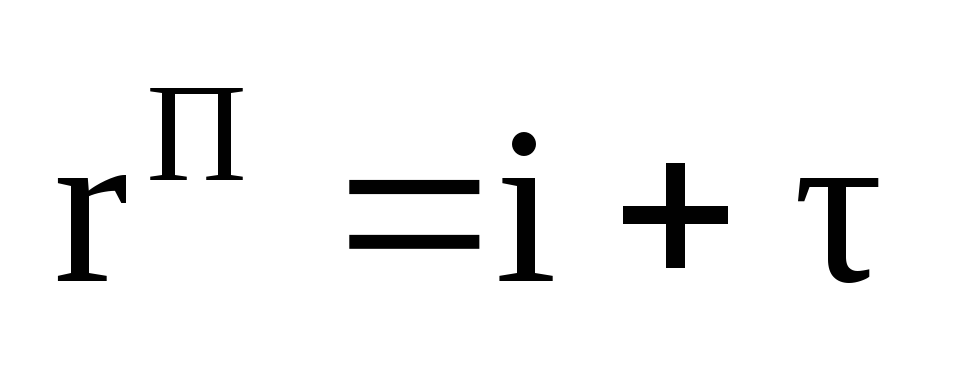

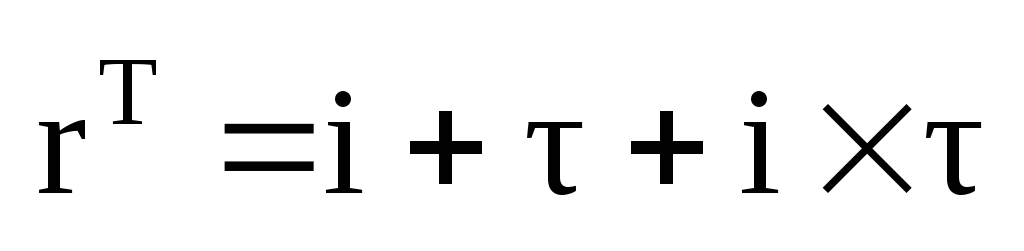

Наиболее простая методика – методика корректировки ставки дисконтирования на действие инфляции. Корректировка может выполняться:

приближённо; при этом ставка дисконтирования брутто, учитывающая инфляцию, определится по формуле:

,

где τ

- уровень инфляции;

,

где τ

- уровень инфляции;точно; при этом ставка дисконтирования брутто определится по формуле:

.

.

Анализ проектов в условиях риска.

Имитационная модель оценки риска. Методика предполагает следующее:

по каждому проекту строят три возможных варианта развития событий (соответственно, три варианта денежных потоков): пессимистический, наиболее вероятный и оптимистический;

по каждому проекту и для каждого варианта (пессимистического, наиболее вероятного и оптимистического) рассчитывают чистую текущую стоимость (NPV): NPVП, NPVНВ и NPVО;

для каждого проекта рассчитывают размах вариации NPV: R(NPV)=NPVО-NPVП;

из двух проектов тот считается наиболее рискованным, у которого размах вариации больше.

выбирается наименее рискованный проект.

Методика изменения денежного потока – основана на попытке оценить вероятность появления заданной величины денежного потока для каждого года и для каждого проекта. На основе откорректированных, с помощью понижающих коэффициентов, денежных потоков рассчитывают NPV проектов. Понижающий коэффициент представляет собой вероятность получения заданной в расчетах величины денежного потока. Проект, у которого NPV больше – предпочтительнее.

Пример.

На основе методики изменения денежного потока из двух взаимоисключающих проектов А и Б выбрать наиболее предпочтительный.

|

Год |

Проект А |

Проект Б | ||||

|

Денежный поток |

Понижающий коэффициент |

Скорректированный денежный поток |

Денежный поток |

Понижающий коэффициент |

Скорректированный денежный поток | |

|

Инвестиции |

42,0 |

|

|

35,0 |

|

|

|

1 |

20,0 |

0,90 |

18,00 |

15,0 |

0,90 |

13,5 |

|

2 |

20,0 |

0,90 |

18,00 |

20,0 |

0,75 |

15,0 |

|

3 |

15,0 |

0,80 |

12,00 |

20,0 |

0,75 |

15,0 |

|

4 |

15,0 |

0,75 |

11,25 |

10,0 |

0,60 |

6,0 |

|

NPV |

20,5 |

|

10,50 |

22,9 |

|

9,4 |

Понижающие коэффициенты по годам реализации и проектам определяются экспертным путём. Для реализации принимается проект А. NPV проекта А наибольший и равный 10,5 млн. руб.

Методика поправки на риск коэффициента дисконтирования:

устанавливается исходная цена капитала -СС;

определяется экспертным путём риск, ассоциированный с каждым проектом (проект А – Ра, проект Б – Рб);

рассчитывается NPV проектов с ставкой дисконтирования, соответственно, проект А – СС+Ра, проект Б - СС+Рб.

Оптимизация распределения инвестиций по нескольким проектам.

Пространственная оптимизация.

Исходные условия:

- общая сумма финансовых ресурсов на период ограничена сверху;

- имеется несколько взаимно независимых проектов с суммарным объёмом инвестиций, превышающим имеющиеся у предприятия финансовые ресурсы.

Требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала.

Варианты пространственной оптимизации:

1.1. Рассматриваемые проекты поддаются дроблению, т.е. проект можно реализовать или целиком или какую-то его часть. Методика анализа:

Для каждого проекта рассчитывается индекс рентабельности (PI).

Проекты распределяются по убыванию показателя PI.

В инвестиционный портфель включают первые k-проектов, которые в сумме могут быть профинансированы в полном объёме.

Очередной проект (k+1) берётся лишь в той части, в которой он может быть профинансирован.

Пример.

Предприятие имеет возможность инвестировать до 55 млн.рублей. Из проектов, представленных в таблице требуется составить оптимальный инвестиционный портфель:

|

Проект |

IC, млн. руб |

Денежные потоки (ДП)по годам, млн. руб) |

NPV, млн.руб |

PI,% |

Очерёдность включения в портфель |

Процент финансирования проекта, % | |||

|

1 |

2 |

3 |

4 | ||||||

|

А |

30 |

6 |

11 |

13 |

12 |

2,51 |

1,084 |

4 |

Не финансируем |

|

Б |

20 |

4 |

8 |

12 |

5 |

2,68 |

1,134 |

1 |

100% |

|

С |

40 |

12 |

15 |

15 |

15 |

4,82 |

1,121 |

2 |

((55-20)/40)* 100%= 87,5% |

|

Д |

15 |

4 |

5 |

6 |

6 |

1,37 |

1,091 |

3 |

Не финансируем |

|

Итого: |

105 |

|

|

|

|

|

|

|

|

NPVПОРТФЕЛЯ = 2,68 + 4,82 * 87,5% = 6,8975 млн.руб

Рассматриваемые проекты не поддаются дроблению – оптимальную комбинацию находят последовательным просмотром всех возможных вариантов сочетания проектов и расчетом NPV для каждого варианта.

Пример: см. условие предыдущей задачи, за исключением возможности дробления проектов

|

Варианты |

Сумма IC |

Сумма NPV |

Выбор оптимального портфеля |

|

А+Б |

50 |

5,19 |

|

|

А+Д |

45 |

3,88 |

|

|

Б+Д |

35 |

4,88 |

|

|

С+Д |

55 |

4,05 |

Оптимальный портфель |

Временная оптимизация

Исходные условия:

- общая сумма финансовых ресурсов на период ограничена сверху;

- имеется несколько доступных проектов, которые не могут быть реализованы одновременно, но в следующем за планируемым году оставшиеся проекты или их части могут быть реализованы

Требуется оптимально распределить проекты по годам реализации

Методика составления оптимального портфеля:

По каждому проекту рассчитывается индекс, характеризующий относительную потерю NPV в случае, если проект будет отложен к исполнению на 1 год.

Проекты располагаются в порядке убывания этого индекса.

В инвестиционный портфель, в первую очередь, включают проекты, имеющие максимальное значение индекса потерь.

Пример. Объем инвестиций на планируемый год 70 млн.руб. См. другие исходные данные предыдущей задачи за исключением цели анализа - требуется оптимально распределить проекты по годам реализации. См. решение в таблице.

|

Проект |

Инвестиции, тыс.руб (IC) |

NPV0 проекта в случае реализации в планируемом году, млн.руб |

Дисконтный множи тель Vin |

NPV1 в случае отклонения его реализации на 1 год (NPV0*Vin) |

NPV потери |

IC |

Индекс потерь (NPV IC) |

Ранг проекта для реализации |

|

А |

30 |

2,51 |

0,9091 |

2,28 |

0,23 |

30 |

0,0077 |

4 |

|

Б |

20 |

2,68 |

0,9091 |

2,44 |

0,24 |

20 |

0,012 |

1 |

|

С |

40 |

4,82 |

0,9091 |

4,38 |

0,44 |

40 |

0,011 |

2 |

|

Д |

15 |

1,37 |

0,9091 |

1,25 |

0,12 |

15 |

0,008 |

3 |

|

Итого: |

105 |

|

|

|

|

|

|

|

В инвестиционный портфель 1 года включаем проект Б, проект С. Они будут профинансированы на 100%. Проект Д будет профинансирован на 67% в сумме 10 млн.руб. Суммарный NPV портфеля проектов, реализация которых начнется в 1 году составит 2,68+4,82+1,37*67%=8,42 млн. руб.

антикризисное финансовое управление при угрозе несостоятельности (банкротства)