Структура дебиторской задолженности (по данным предыдущей таблицы)

|

Удельный вес ДЗ по срокам возникновения задолженности | |||

|

Срок возникновения |

0 – 30 дней |

40 тыс.руб |

27,4 % |

|

Срок возникновения |

31 – 60 дней |

65 тыс.руб |

44,5 % |

|

Срок возникновения |

61 – 90 дней |

41 тыс.руб |

28,1 % |

146 тыс.

Стандарты кредитоспособности.

Определять кредитоспособность можно как с позиции заемщика, так с позиции кредитора:

- с позиции заемщика - это наличие предпосылок получения кредита, способность возвратить его и уплатить проценты за пользование;

- с позиции кредитора - это правильное определение размера кредита.

Для оценки кредитоспособности заемщика можно воспользоваться известными методикой Сбербанка, интегральной (балльной) оценки и другими формализованными и неформализованными методами.

Оценка кредитоспособности заемщика на основе методики Сбербанка.

|

Наименование коэффициента, включенного в методику |

Порядок расчета |

Величина |

Категория заемщика |

Значимость | ||

|

№1 |

№2 |

№3 | ||||

|

1. Коэффициент абсолютной ликвидности |

К1 = А1/(П1 + П2) К1 =стр.260+253(ЦБ)/ стр.(690-640-650) |

|

0,2 и |

0,15–0,2 |

0,15 |

0,11 |

|

2. Коэффициент критической ликвидности |

К2 =(А1+А2)/(П1+П2) К2 =стр.(260+250+240)/ стр.(690-640-650) |

|

0,8 и |

0,5–0,8 |

0,5 |

0,05 |

|

3. Коэффициент текущей ликвидности |

К3 =(А1+А2+А3)/(П1+П2) К3= стр.290/ стр.(690-640-650) |

|

2 и |

1,0–2,0 |

1,0 |

0,42 |

|

4. Коэффициент соотношения собств. и заемных источников К4 – отдельно для торговли |

К4 = стр.490/(стр.590+ стр.(690-640-650)) |

|

1 и

0,6 |

0,7–1

0,6- 0,4 |

0,7

0,4 |

0,21

0,21 |

|

5. Рентабельность продаж, % |

К5 = Прибыль от реализации/Выручка К5 =форма №2 стр.050/ форма №2 стр.010 |

|

15% |

15% |

Не рент. |

0,21 |

В![]() зависимости от величины показателя мы

определяем категорию заемщика.

Рейтинг

заемщика определяется по формуле:

зависимости от величины показателя мы

определяем категорию заемщика.

Рейтинг

заемщика определяется по формуле:

Nк1к3 – номер категории заемщика по коэффициенту К1 и т.д.

По величине рейтинга заемщика определяем его класс:

-

I класс

RLS = 1 или 1,05

II класс

1 RLS 2,42

III класс

RLS 2,42

I класс – кредитование заемщиков не вызывает сомнений.

II класс – кредитование требует взвешенного анализа.

III класс – кредитование связано с повышенным риском.

Оценить кредитоспособность (платежеспособность) заемщика можно на основе коэффициента Бивера:

КБ = Приток ДС за период / Общая сумма обязательств к погашению за период = (Пчист + Амортизация) / (долгосрочные и краткосрочные обязательства)

КБ 0,45 – предприятие высоко платежеспособно.

0,17 КБ 0,45 – предприятие платежеспособно.

КБ 0,17 – у предприятия существует риск потери платежеспособности в течение 1 – 2 лет.

Оценка кредитоспособности с позиции кредитора.

Кредит мелким заемщикам, как правило, предоставляется автоматически на небольшую сумму. В этом случае может также использоваться политика превышения суммы прибыли первого года над суммой под риском.

Пример: Организация – кредитор получает выручку от реализации в размере S = 700000 руб, себестоимость реализуемой продукции с/с = 595000 руб. Прибыль от реализации в размере 105000 руб или 15 % от выручки. Клиент обращается с просьбой отпустить товар в кредит на сумму 100000 руб. Предполагаемая прибыль в виде процентов за кредит на сумму 15000 руб.

Решение. Сумма под риском определяется как кредитный лимит – Прибыль от этой операции.

100000 – 15000 = 85000 руб – эта сумма меньше суммы прибыли предприятия кредитора (105000), следовательно, кредит возможен.

В случае кредитования крупных заемщиков устанавливается, как правило, абсолютный размер кредита независимо от кредитоспособности заемщика или лимит кредитования в процентах к уставному или чистому рабочему капиталу.

Чистый рабочий капитал = Оборотные активы – краткосрочные обязательства.

Политика сбора платежей.

Это перечень конкретных мероприятий, которые планирует провести поставщик в отношении покупателей, несвоевременно оплачивающих счета с указанием расходов на их проведение. Например, задержка отгрузки очередной партии товара до момента оплаты предыдущей партии, отключение от тепла, электричества, установление пониженного лимита отгрузки и т.д..

С целью максимизации притока денежных средств разрабатывают систему договоров с гибкими условиями сроков и формы оплаты (предоплата, передача на реализацию, выставление промежуточного счета, банковская гарантия, гибкое ценообразование и т.д.).

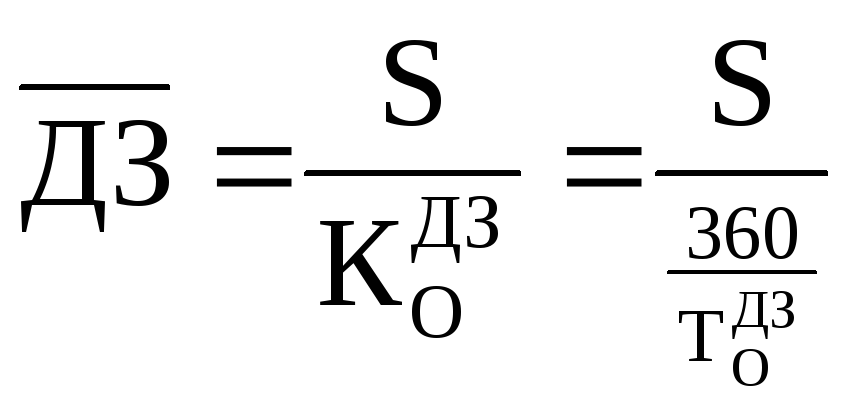

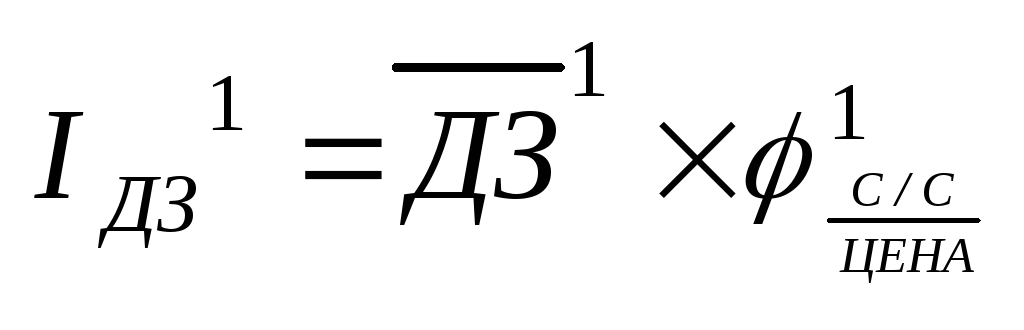

Определение инвестиций в дебиторскую задолженность, политика скидок, изменение кредитной политики.

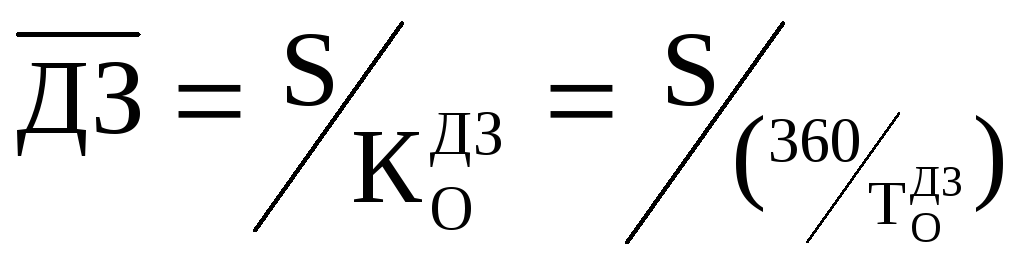

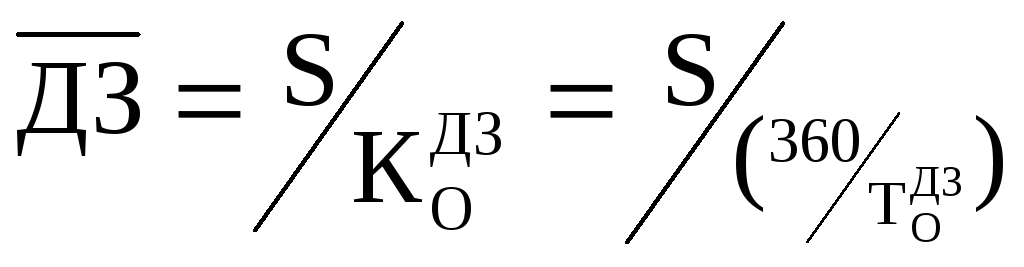

Определение инвестиций в ДЗ осуществляется на основе формул:

1.1.

Коэффициент оборачиваемости ДЗ:

![]()

1.2.

Период

оборота ДЗ (в днях):

![]()

1.3.

Средняя сумма ДЗ (в руб):

1.4.Удельный

вес себестоимости в цене:![]()

1.5.

Инвестиции в ДЗ: ![]()

ЗАДАЧА: Компания продает на условиях нетто/30 (необходимо осуществить платежи в течение 30 дней). Счета компании в среднем просрочены на 20 дней. Ежегодные продажи в кредит составляют $ 600000. Определить среднюю сумму дебиторской задолженности.

Решение.

Средняя сумма ДЗ = 600000 / (360/(30+20)) = $83333

где (30+20)=50 дней - период оборота ДЗ;

360/50 = 7,2 оборота - коэффициент оборачиваемости ДЗ.

Капиталовложения (инвестиции)в дебиторскую задолженность меньше средней суммы дебиторской задолженности условно на сумму добавленных к себестоимости налогов и прибыли. Среднюю сумму инвестиций в ДЗ можно определить как произведение средней суммы дебиторской задолженности на удельный вес себестоимости в цене:

Задача. Себестоимость продукции – 30 процентов от продажной цены. В среднем счета оплачиваются через четыре месяца после продажи. Средние продажи - $ 70000 в месяц. Определить капиталовложения в дебиторскую задолженность.

Решение.

Средняя сумма ДЗ = 70 000 * 4 = $ 280000.

Капиталовложения в ДЗ = 280 000 * 0,3 = $84000.

Задача. Продажа в кредит осуществляемые компанией, составляют $120000. Период поступления платежей равен 60 дням. Себестоимость составляет 80 % от продажной цены. Определить среднюю сумму инвестиций в ДЗ.

Решение.

Оборачиваемость ДЗ (число оборотов) =360/60=6

Средняя ДЗ = 120 000 / (360/60) = $20000

Средние капиталовложения в ДЗ = 20 000 * 0,80 = $16000

Политика скидок.

Для того, чтобы определить стоит ли давать скидки покупателям, следует сопоставить доход от денежных средств, получаемых в результате ускорения платежей с суммой общих потерь от предоставления скидки. Предоставление скидок оправдано:

1. Если оно ведёт к расширению продаж.

2. Если компания испытывает дефицит денежных средств, то скидки можно предоставлять с целью увеличения притока денег, даже, если в отдалённой перспективе общий результат оказывается отрицательным.

3. При прочих равных условиях скидка имеет преимущество перед штрафами и пени.

Задача. Текущий годовой объем продаж в кредит 14000 тыс. руб. Компания продает на условиях нетто/30. Период оборота ДЗ составляет 3 месяца. Минимальная норма прибыли 15%.

Компания разрабатывает предложение 3/10, нетто/30 со скидкой (т.е., если оплата произведена в течение 10 дней. То скидка составит 3%, оплата без скидки в течение 30 дней) Компания прогнозирует, что 25% покупателей воспользуются предоставленной скидкой, в результате чего время сбора платежей сократится с трех до двух месяцев.

Решение.

1.

Средняя сумма ДЗ (в руб):

2.

Коэффициент оборачиваемости ДЗ:

![]() (или длительность отчетного периода/период

одного оборота)

(или длительность отчетного периода/период

одного оборота)

3.

Период оборота ДЗ:![]()

1. Определяем среднюю сумму ДЗ

До изменения кредитной политики:

Коэффициент оборачиваемости ДЗ = 12/3=4 оборота

Средняя сумма ДЗ = 14000/4=3500 тыс.руб

После изменения

Коэффициент оборачиваемости ДЗ = 12/2=6 оборотов

Средняя сумма ДЗ = 14000/6=2333 тыс.руб

2. Определяем изменение среднего остатка дебиторской задолженности

3500-2333=1167 тыс.руб

3.При норме прибыли 15% уменьшение среднего остатка может принести

1167*0,15=175 тыс. руб

4.Недостаток скидки (уменьшение выручки на сумму скидки)

14000* 25%*3%=105 тыс. руб

5.Общий итог

175-105=70 тыс.руб

Предоставление скидки себя оправдывает.

Изменение кредитной политики. Для того чтобы решить: следует ли давать кредит малоэффективным покупателям, надо сравнить доход от дополнительных продаж с дополнительными издержками, связанными с ДЗ.

Если у компании есть резервы производственной мощности, дополнительный доход является маржинальной прибылью с новых продаж. Т.к. постоянные затраты в этом случае не меняются, себестоимость производства снижается. Дополнительные расходы связаны с увеличением безнадёжных долгов и вложением денежных средств в дебиторскую задолженность на более длительный срок.

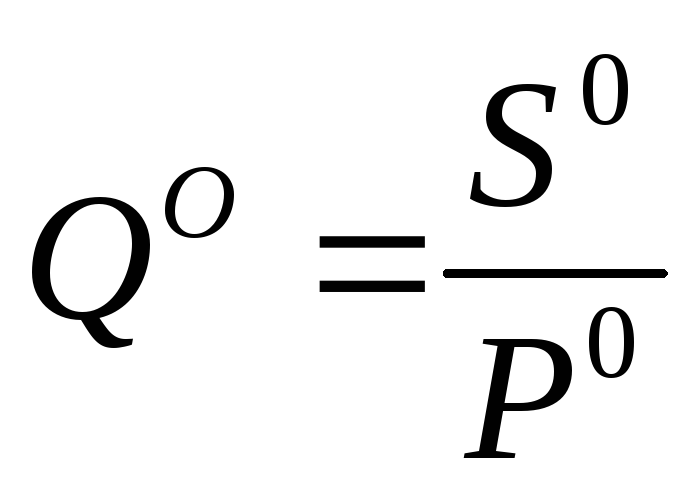

Методика расчетов. Предварительно определяем:

Текущий объём продаж:

(ед.)

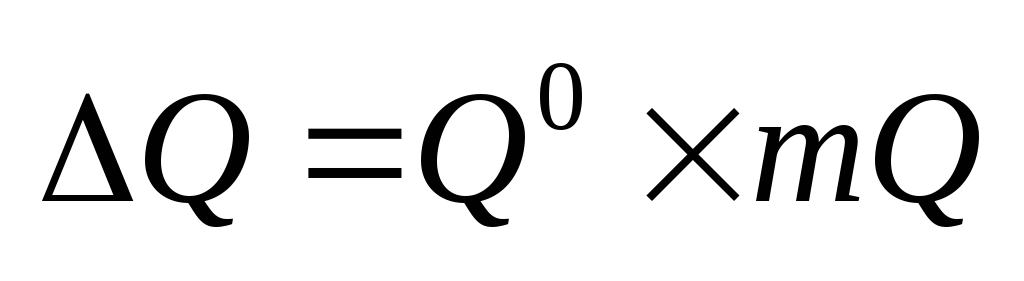

(ед.)Прирост объёма продаж:

,

гдеmQ

– увеличение объёма продаж в долях к

Q0.

,

гдеmQ

– увеличение объёма продаж в долях к

Q0.Новый объём продаж:

В результате либерализации кредитной политики произойдет изменение маржинальной прибыли:

,

гдеd-

единичный маржинальный доход.

,

гдеd-

единичный маржинальный доход.Увеличение безнадёжного долга в результате либерализации:

В результате увеличения объёма производства изменится с/с единицы продукции

Текущая с/стоимость:

Текущие затраты:

Дополнительные затраты:

Общая сумма новых издержек:

Новая себестоимость:

Альтернативная стоимость капитала, помещённого в ДЗ:

До изменения кредитной политики:

,

где

,

где

После изменения кредитной политики:

Изменение

инвестиций в ДЗ:

![]()

При

минимальной рентабельности 16% «упущенная

выгода»:

![]()

Общий

результат:

![]()

Вывод: если «+», то изменять кредитную политику стоит.

ЗАДАЧА. Цена реализации единицы продукции составляет 120 руб, переменные затраты на единицу 80 руб, постоянные затраты 15 руб. Годовой объем продаж в кредит = 600000 руб. Сбор денежных платежей происходит в среднем за 1 месяц, минимальная рентабельность 16%. Предприятие предполагает либерализовать кредитную политику, т.е. распространить ее на более рискованную группу покупателей.

Прогнозируется, что в результате либерализации кредитной политики объем продаж увеличится на 40%. Период сбора ДС возрастет до 2-х месяцев. Безнадежные долги на увеличенной продаже составят 5%. Стоит ли изменять кредитную политику?

Дано

Р

= 120 руб; Сv

=

80 руб; Сс

= 15 руб; С = Сv

+ Сс

=

95 руб. S0

= 600000 руб.

![]()

![]() .mQ

= 40%;

.mQ

= 40%;

![]() =

2 месяца; безнадёжные долги БД∆Q

= 5%

=

2 месяца; безнадёжные долги БД∆Q

= 5%

Решение:

1.Текущее количество продаж = объем продаж / цена

![]()

2. Дополнительная прибыль от увеличения объема продаж = Изменение объема продаж * маржинальный доход на одно изделие. Маржинальный доход на одно изделие = цена – переменные расходы на единицу.

3.В результате изменения кредитной политики вырастут безнадёжные долги:

![]()

4.В результате увеличения объёмов производства снижается себестоимость продукции, т.к. постоянные расходы не меняются, а меняются только переменные.

Новая себестоимость единицы составит:

5. Рассчитаем альтернативную стоимость капитала, помещённого в ДЗ:

6. Альтернативная стоимость вложений в ДЗ:

![]()

7. Финансовый результат:

ФР = 80000-12000-10599 = 57401руб.

ВЫВОД: кредитную политику, при условии, что оправдаются все прогнозы, либерализовать стоит.

.

ЗАДАЧА: Решить, стоит ли предоставлять полный кредит покупателям, пользующимся в настоящее время ограниченным кредитом или покупателям, не пользующимся кредитом. Исходные данные – в табл.

|

Категория покупателя |

% безнадежного долга |

Период сбора денежных платежей, дней |

Кредитная политика |

Прогноз прироста продаж в результате ослабления кредитной политики, руб |

|

X |

2 |

30 |

Неограниченный кредит |

80 000 |

|

Y |

5 |

40 |

Ограниченный кредит |

600 000 |

|

Z |

30 |

80 |

Кредит не предоставляется |

850 000 |

Валовая прибыль - 25 % от продаж, минимальный доход от инвестиций – 12 %

Расчеты

|

Показатели и порядок их расчета |

Результат расчета Y, руб |

Результат расчета Z, руб |

|

600 000 * 0,25= 150 000 |

850 000 * 0,25=212 500 |

|

600 000 * 0,05= 30 000 |

850 000 * 0,3= 255 000 |

|

600 000 / (360 / 40) *0,75 =50 000 |

850 000 / (360 / 80) * 0,75 =141 667 |

|

50 000 * 0,12 = 6 000 |

141 667 * 0,12 = 17 000 |

|

114 000 |

- 59 500 |

Вывод: Кредит следует распространить только на категорию покупателей Y.

17.Методы контроля и управления товарно-материальными запасами (ТМЗ).

Запасы – товары, приобретённые для перепродажи или используемые для производства других товаров с целью их дальнейшей перепродажи.

Классификация запасов. В соответствии с «Бухгалтерским балансом» термин «Запасы» (стр.12100) включал:

Стр.211 «Сырье, материалы и другие аналогичные ценности»;

Стр.212 «Животные на выращивании и откорме»;

Стр.213 «Затраты в незавершенном производстве»;

Стр.214 «Готовая продукция и товары для перепродажи»;

Стр.215 «Товары отгруженные»;

Стр.216 «Расходы будущих периодов»

Стр.217 «Прочие запасы и затраты»

Стр.220 «Налог на добавленную стоимость по приобретенным ценностям»

Следует помнить, что:

Чем больше объём запасов, тем больше вложений в них, тем больше расходы по их хранению, страхованию и налогам.

Ч

ем

больше объём запаса, тем меньше риск

остановки производства из-за их

нехватки, тем больше скидка за объём

закупок, тем меньше расходы, связанные

с размещением заказов.

ем

больше объём запаса, тем меньше риск

остановки производства из-за их

нехватки, тем больше скидка за объём

закупок, тем меньше расходы, связанные

с размещением заказов.

Издержки по хранению ТМЗ

Ущерб, вызванный недостатком ТМЗ

Э ффективность

управления ТМЗ позволяет:

ффективность

управления ТМЗ позволяет:

уменьшить производственные потери из-за дефицита материалов;

ускорить оборачиваемость ОА;

снизить затраты на хранение;

уменьшить излишки неиспользуемых ТМЦ, «замораживающих» оборотный капитал;

снизить риск старения и порчи ТМЦ.

Основная цель системы управления ТМЗ – обеспечение бесперебойности процесса производства и реализации продукции.

Задачи:

оптимизация общего объёма и структуры ТМЗ;

минимизация времени выполнения заказа по поставкам ТМЗ;

минимизация затрат по хранению ТМЗ;

вовлечение в оборот сверхнормативных запасов;

обеспечение эффективного контроля за сохранностью и движением ТМЦ.

Управление ТМЗ включает ряд этапов:

1.Анализ запасов (состав, структура, динамика и структурная динамика, эффективность использования и т.д. –см. методику выше).

2. Определение целей формирования запасов (текущие или сезонные потребности, стратегический или спекулятивный запас).

3. Оптимизация размера основных групп текущих запасов (модель EOQ см. ниже).

4. Оптимизация общей суммы запасов ТМЦ.

5. Построение эффективных систем контроля за движением запасов ТМЦ.

6. Реальное отражение в финансовом учете стоимости запасов ТМЦ в условиях инфляции.

Оптимизация размера текущих запасов ТМЦ.

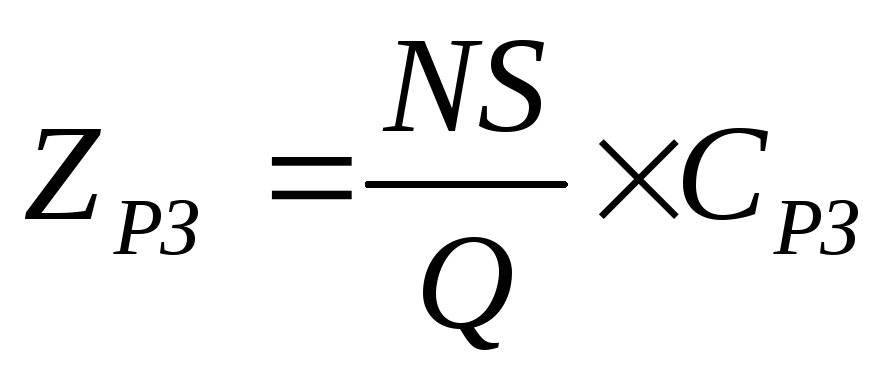

Наибольшее распространение получила EOQ-model «Модель экономически обоснованного размера заказа». Механизм модели основан на минимизации совокупных операционных затрат, которые состоят из:

Затрат по размещению заказов:

,

,

где NS – общее потребление ТМЦ за период;

Q – размер одной поставки;

NS/Q – количество поставок за период;

СРЗ – стоимость размещения одного заказа.

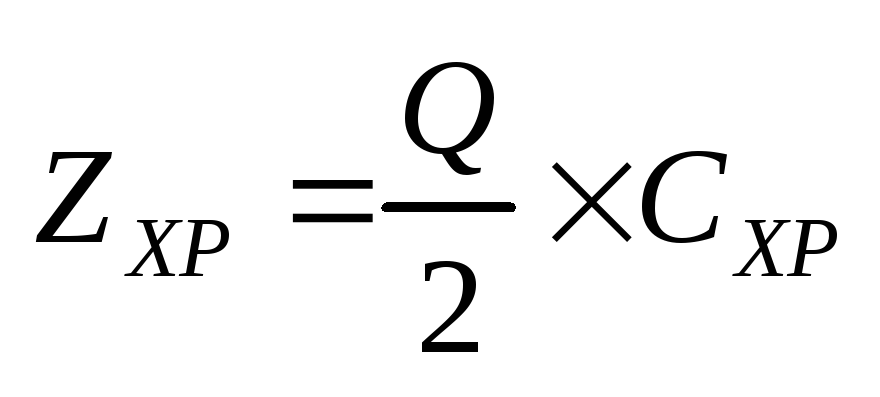

Затрат по хранению ТМЦ:

,

,

где Q/2 – средний размер одной поставки;

СХР – расходы по хранению единицы товара (складирование + обработка + страхование + налоги).

Общие затраты по содержанию ТМЦ: Z

![]()

Оптимальный размер одной партии: Zхр

![]()

,

где Zобщ

,

где Zобщ

ЭОО – экономически обоснованный объём

поставки

Zрз

Zрз

Q* Q

Чем больше объем поставки, тем больше затраты по содержанию запасов и тем меньше затраты по размещению заказов.

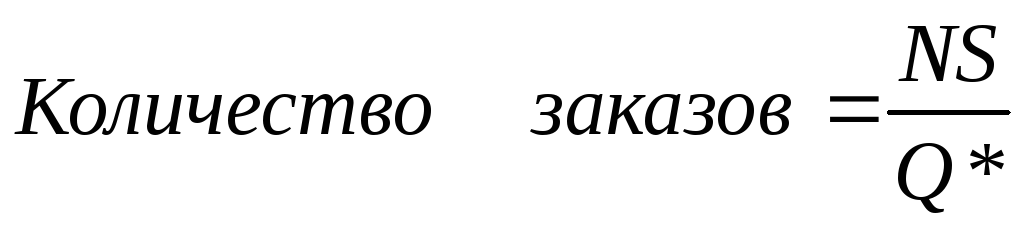

Пример: Потребность предприятия 500ед. товара в месяц. Расходы по хранению 1 ед. 4 руб. Расходы по размещению заказа 40 руб. Определить оптимальный объем поставки.

Решение.![]() Q*

= √ (2×500×40)/4 = 100 ед.

Q*

= √ (2×500×40)/4 = 100 ед.

Кзаказов =500/100 = 5 заказов

С целью снижения риска остановки производства из-за непредвиденных сбоев в снабжении на предприятиях создается страховой (резервный) запас. Страховой запас – неснижаемый запас ТМЦ на складе.

Уровень запаса, при достижении которого должен быть размещён повторный заказ называется точкой повторного заказа.

Пример: Компании требуется 6400 единиц товара равномерно в течение года. Время выполнения заказа составляет 1 неделю. Определить, когда следует делать повторный заказ.

Решение. Точка повторного заказа (ТПЗтмц) – это индикатор, который показывает уровень запаса, при котором должен быть размещён новый запас. Определяем расход товара за неделю.

S=6400 ед. 6400/50 = 128 ед.

Если страховой запас принять в размере 36 ед., то точка повторного заказа будет равна ТПЗтмц = 128 + 36 = 164 единицы

Основы построения систем контроля за ТМЦ

Задача – своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных запасов.

1. Наиболее распространена система АВС-анализа, при котором происходит деление всех видов запасов на 3 группы: А – наиболее важные; B – менее важные; С – не важные.

Деление происходит с учетом разных критериев: стоимость ТМЦ, частота использования, размер последствий из-за их отсутствия.

Из практики использования АВС метода, например, по критерию стоимость ТМЦ

группа А (наиболее дорогие) составляет примерно 80% общей стоимости ТМЦ и около 20% от общего количества номенклатурных позиций;

группа В (дорогие) составляет примерно 15% по стоимости и 30% по количеству;

группа С (дешевые) составляет примерно 5% и 50% соответственно.

Предлагаемые пропорции могут быть другими: А-65 и 15, В-20 и 20, С-15% и 65%.

Классификация на основе АВС метода позволяет сосредоточиться на контроле групп А и В, которые составляют 95% по стоимости и менее 50% по количеству номенклатурных позиций. Для категорий А и В рекомендуется определить оптимальный размер поставки и страховой запас. Товары группы А как наиболее важные рекомендуется покупать на основе авансовых платежей, а товары группы В и С – за наличные деньги.

2. ТМЦ в учётных регистрах отражаются по ценам приобретения. Цены приобретения в условиях инфляции постоянно растут. Есть три метода учёта:

ФИФО – по цене 1-го приобретения.

Средняя цена – по средней цене приобретения.

ЛИФО – по цене последнего приобретения.

Использование метода ЛИФО позволяет получить реальную оценку в условиях инфляции, исключить получение виртуальной прибыли за счет занижения себестоимости и уплаты завышенного налога на прибыль. Недостаток – приходится платить больший налог на имущество по сравнению с методом ФИФО.