19.Управление издержками

Три основные функции финансов (накопительная, распределительная и контрольная) на уровне финансового менеджера реализуются в деятельности:

по формированию доходов;

по осуществлению расходов;

по контролю за эффективностью

Себестоимость продукции (работ, услуг) (с/с) – сумма фактически понесённых затрат на осуществление производственной деятельности, управление производством, хранение и реализацию продукции (работ, услуг)(валовая с/с).

С другой стороны С/с в обыденном понимании это скалькулированная по определённым методикам внутренняя цена единицы готовой продукции.

Следует отметить, что она является, в большинстве случаев, условной величиной, полученной за уже прошедший период и зависит от точного (нельзя сказать правильного)определения состава затрат, величины затрат (норм и нормативов), разграничения затрат по отчетным периодам, объема незавершенного производства, объекта калькуляции (например, что считать товарной продукцией животноводства – молоко, приплод, мясо или навоз), наличия сопряженных расходов, выбора базы распределения накладных (косвенных) расходов. Таким образом, определение с/с - это больше искусство, чем статистика.

Внутренняя цена предприятия является основой конкурентоспособности продукции на рынке. И следует знать. Что существует 2 основных подхода к снижению цены - повышению конкурентоспособности:

Снижение издержек (путем абсолютной экономии расходов);

2. Инновационный (относительное снижение издержек за счет увеличения масштабов производства, внедрения новой техники, новой продукции, маркетинга, т.е., за счет увеличения расходов).

Значимость 1 пути подтверждает следующий пример.

Увеличение объёма прибыли на предприятии можно получить:

За счёт сокращения затрат на производство при неизменном объёме продаж.

За счёт увеличения объёма продаж при неизменной рентабельности.

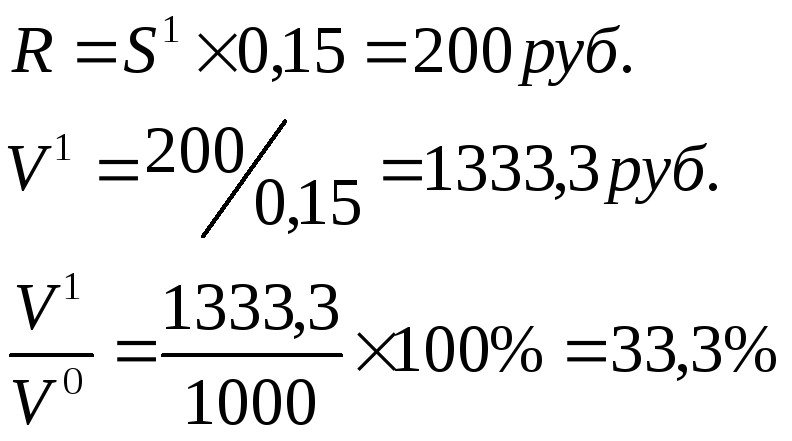

Исходный вариант: Выручка 1000 руб, затраты 850 руб, прибыль150 руб, рентабельности - 15%. Требуется увеличить сумму прибыли на 50 руб.

15% (200Р.) Прибыль

15%

(150р.) Прибыль

20%

(200р) Прибыль

85%

(850р.) Затраты

85%

(1133р.) Затраты

80%

(800р.) Затраты

Базовый 1 вариант 2 вариант

1 вариант. Увеличиваем прибыль на 50 руб за счет сокращения затрат на 50 руб. В % уменьшение затрат составит 50/858*100=5,9%

2 вариант. Увеличиваем объемы продаж при заданной прибыли 200 руб и рентабельности 15%. Новые объемы продаж (выручка) и темпы прироста определяем следующим образом:

Таким образом:

Одинакового увеличения прибыли в абсолютном выражении можно достичь за счёт сокращения затрат на 5,9% или увеличения объёма продаж на 33,3%.

Однозначно, что увеличение объёмов продаж потребует дополнительных затрат на производство и реализацию продукции.

1 путь преследует тактические цели- снижение себестоимости – это цель. 2 путь - стратегические цели - увеличение доли рынка, а снижение себестоимости - попутный эффект.

Вывод. Инновационный путь снижения себестоимости желательно реализовывать исчерпав большинство резервов 1 пути.

Управление издержками включает:

Знание того: где, когда и в каких объёмах расходуются ресурсы предприятия.

Прогноз того: где, для чего и в каких объёмах необходимы дополнительные финансовые ресурсы.

Умение обеспечить максимально высокий уровень отдачи от использования материальных ресурсов.

Наличие объективной информации позволяет:

получить условную информацию о себестоимости в целом по предприятию, отдельным производственным подразделениям, отдельным видам продукции;

разработать реальную программу экономии расходов;

гибко реагировать на изменение конъюнктуры рынка;

принять обоснованные управленческие решения в области производства, сбыта и финансов.

Управление с/с – это управление процессом формирования затрат.

Классификация затрат на производство.

По экономическому содержанию:

основные затраты;

общехозяйственные затраты.

По целевому назначению:

расходы на реализацию продукции;

операционные расходы;

внереализационные расходы;

чрезвычайные расходы.

По способу детализации:

статьи расходов;

элементы затрат.

По периодичности осуществления:

текущие затраты;

единовременные затраты.

По способу включения в себестоимость:

прямые затраты;

косвенные затраты.

По характеру зависимости от объёма работ:

условно-постоянные затраты;

условно-переменные затраты.

Пример:

-

Постоянные затраты

Переменные затраты

Прямые затраты

Амортизация станка

Комиссионные торговых агентов

Транспортные расходы

Сырье и материалы

З/плата производственного персонала

Косвенные затраты

З/плата управленческого персонала

З/плата торговых агентов, работающих без комиссии

Электроэнергия станков для вспомогательного производства

Системы учета издержек производства и методы калькулирования себестоимости продукции

Важнейшее значение в процессе принятия решений, планирования, контроля и регулирования имеет рациональная организация учёта издержек производства.

Известны следующие системы учёта:

Standart cost.

Нормативный.

Direct cost.

Absorption cost.

»Стандарт-кост». Создатель системы американский экономист Чартер Гаррисон (30-е годы прошлого столетия). В основе лежит предварительное нормирование затрат по статьям расходов: основные материалы, оплата труда, производственные накладные расходы, коммерческие расходы. Нормы расхода материалов и производственной з/платы устанавливаются обычно в расчёте на одно изделие. Для контроля за накладными расходами разрабатываются сметные ставки (нормы) исходя из намеченного объёма продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объемов производства создаются переменные стандарты и скользящие сметы, в которых затраты, в зависимости от объема, делятся на постоянные, переменные и полупеременные. Учёт отклонений фактических расходов от стандартных норм ведут на отдельных счетах (отклонения расходования материалов, отклонения по з/плате, отклонения по накладным расходам, отклонения по стандартной коммерческой себестоимости) и по окончании отчетного периода списываются на финансовые результаты.

Нормативный метод. Основан на принципах системы «Standart cost, но имеет некоторые отличия: отклонения от норм по статьям затрат на отдельных счетах не учитываются, а отражаются в оборотных ведомостях затрат и выпуска из производства по отдельным видам изделий и калькуляциях фактической себестоимости изделий; накопленные отклонения от норм ежемесячно списываются на себестоимость продукции, включая незавершенное производство.

Фактическая себестоимость исчисляется путём алгебраического суммирования нормативной себестоимости и выявленных за отчётный период изменений норм и отклонений от норм.

Директ-кост. В основе системы «Директ-кост» лежит деление затрат по отношению к объёму производства на постоянные и переменные. Производственная себестоимость выпущенной и реализованной продукции формируется только из переменных производственных затрат. По переменным расходам оцениваются остатки готовой продукции на складе на начало и конец отчетного периода, а также незавершённое производство. Постоянные расходы не включают в производственную себестоимость, они собираются на отдельном счёте и по истечении отчётного периода полностью, без распределения по видам продукции, списываются на уменьшение доходов отчётного периода – маржинального дохода. Маржинальный доход представляет собой разницу между выручкой от продаж и переменной себестоимостью.

Абзорпшен-кост. Метод основан на разделении затрат на прямые и косвенные. Калькулирование себестоимости продукции предполагает распределение всех затрат между реализованной продукцией и продукцией на складе, т.е. продукция на складе, в отличие от «Директ-кост» учитывается по полной себестоимости.

Распределение накладных (косвенных) расходов по видам продукции производится пропорционально каким-либо измерителям:

Заработной плате производственных рабочих.

Отработанному времени.

По удельному весу объёмов продаж и т.д.

Методы учета затрат на производство

Попроцессный (простой) метод применяется, когда отсутствует незавершенное производство (добыча угля, производство электроэнергии). Все затраты, собранные на счете 20 «Основное производство» составляют фактическую себестоимость выпущенной продукции.

Позаказный ) метод. Объектом учета затрат и калькулирования себестоимости является отдельный заказ.

Попередельный метод применяется, когда производство разбито на ряд последовательных производственных этапов переработки сырья в готовую продукцию (переделов). Объектом учета затрат является каждый передел. При попередельном бесполуфабрикатном методе стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость готовой продукции включает в себя сумму затрат всех переделов. При попередельном полуфабрикатном методе определяется себестоимость не только конечного продукта, но и продукции каждого передела в отдельности. Себестоимость готовой продукции складывается из затрат последнего передела и себестоимости полуфабрикатов предшествующих переделов, т.е., одни и те же затраты повторяются в себестоимости несколько раз. Наслоение затрат, называемое в учете внутризаводским оборотом исключается при суммировании затрат по предприятию в целом

Основные методы повышения эффективности управления себестоимостью:

Отметим, что:

Различные методики дают разную себестоимость одного и того же продукта, разные оценки рентабельности производства как видов продукции так и деятельности отдельных производственных подразделений.

Чем выше доля накладных расходов, тем больших изменений в оценке можно ожидать в результате применения разных методик.

Не существует идеальной базы в распределении накладных расходов, но существует более корректная база распределения для каждого предприятия. Выбор определяется спецификой предприятия (отраслевыми особенностями, соотношением отдельных статей затрат в общих затратах).

Потенциальные выгоды от подробного распределения накладных расходов должны превосходить связанные с этим затраты.

Отметим, что некорректное распределение накладных расходов по видам продукции и подразделениям может привести к:

необоснованному снижению или увеличению объёмов производства отдельных видов продукции;

неверной оценке деятельности подразделений;

неправильному установлению цены;

неконкурентоспособности продукции.

Поэтому основные методы повышения эффективности управления себестоимостью можно сформулировать как:

1. Повышение объективности и обоснованности методики распределения накладных расходов по видам продукции.

2. Автоматизация управленческого учета для целей повышения его достоверности, возможностей оперативного углубленного анализа и принятия обоснованных управленческих решений.

3. Разработка стратегии, тактики и постоянно действующей программы мероприятий по снижению себестоимости.