8.5.3. Другие причины, влияющие на доходность облигаций

Существует также множество других факторов, которые приводят к появлению различия в ценах между внешне идентичными ценными бумагами с фиксированным доходом. Проверьте свою интуицию на примере двух следующих отличительных особенностей, которые отражаются на стоимости и доходности облигаций. Проанализируйте, каким образом эти признаки влияют на повышение или понижение стоимости аналогичных облигаций, но не имеющих таких свойств.

1. Возможность досрочного выкупа (callability). Эта особенность дает эмитенту право выкупа своих облигаций до наступления окончательной даты их погашения. Такая облигация называется облигацией с правом выкупа (callable bond).

2. Конвертируемость (convertibility). Эта особенность дает владельцу облигации право обменять ее на заранее определенное количество акций той компании, которая выпустила эту облигацию. Облигация, имеющая такой отличительный признак, называется конвертируемой (convertible bond).

Интуиция подсказывает, что любое свойство, которое делает облигацию более привлекательной для эмитента, приведет к снижению ее цены, и, соответственно, все, что повышает ценность облигации в глазах инвестора, обуславливает повышение цены. Поэтому возможность осуществления досрочного выкупа приведет к уменьшению цены такой облигации (и повышению ее доходности при погашении). Возможность же осуществлять конвертацию способствует повышению цены облигации и понижению ее доходности при погашении.

8.6. Время и динамика цен облигаций

В этом разделе рассматривается изменение цен облигаций, которое вызывается изменением рыночных процентных ставок и собственно течением времени.

8.6.1. Фактор времени

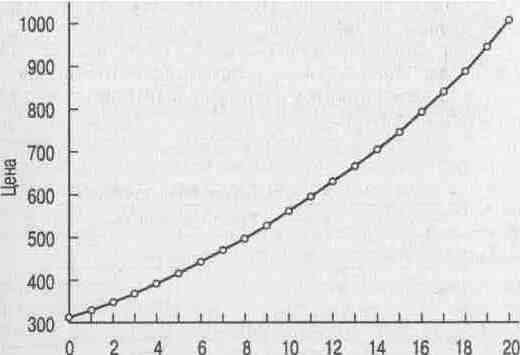

Если бы кривая доходности имела постоянный уровень и рыночные процентные ставки оставались неизменными, цена на любые безрисковые дисконтные облигации течением времени непрерывно повышалась бы, а цена на любые премиальные — снижалась. Связано это с тем, что с течением времени дата погашения облигаций приближается, а на момент погашения их цена должна равняться номинальной стоимости. Таким образом, по мере приближения даты погашения, цена на дисконтные и премиальные облигации будет стремиться к своему номиналу. На рис. 8.3 приведена динамика цен на бескупонные дисконтные облигации со сроком погашения 20 лет.

Рассмотрим метод расчета цены облигации, принимая во внимание, что номинальная стоимость облигации равна 1000 долл., а доходность остается фиксированной на уровне 6% в год. Первоначально облигация имеет срок погашения 20 лет и ее цена составляет:

|

n

|

i

|

PV

|

FV

|

РМГ

|

Результат

|

|

20

|

6%

|

?

|

1000

|

0

|

РV=311,80долл

|

Время от даты выпуска облигации (лет)

Рис. 8.3. Динамика роста цены бескупонной облигации

Примечание: С течением времени при неизменной процентной ставке и равномерной структуре платежей цена бескупонной облигации будет расти со скоростью, эквивалентной ее доходности при погашении. График составлен из расчета номинала облигации 1000 долл. и 6% годовой доходности.

По истечении одного года со времени выпуска облигации до окончания ее срока погашения останется 19 лет и цена будет равна:

|

n

|

i

|

PV

|

FV

|

РМГ

|

Результат

|

|

|

19

|

6%

|

?

|

1000

|

0

|

PV= 330,51

|

долл.

|

Таким образом, величина пропорционального изменения цены облигации точно соответствует ее доходности (6% в год):

Пропорциональное изменение цены = (330,51 долл. – 331,80 долл.) / 311,80 долл. = 6%

|

Вопрос 8.5 |

|

Какой будет цена бескупонной облигации через два года, если доходность зафиксируется на уровне 6% в год? Удостоверьтесь, что величина пропорционального изменения цены за второй год составит 6%. |