15.9. Анализ условных требований:

КОРПОРАТИВНЫЕ ОБЛИГАЦИИ И АКЦИИ

Рабочая книга

Анализ условных требований (contingent claims analysis) опирается на рассмотренную ранее методику создания синтетического опциона. В этом разделе мы покажем ее применение для оценки стоимости долговых обязательств и капитала фирмы при условии, что имеется информация об общей стоимости фирмы.

Наша гипотетическая фирма Debtco, проводящая операции с недвижимостью, выпустила ценные бумаги двух типов: обыкновенные акции (1 миллион акций) и бескупонные облигации общей номинальной стоимостью в 80 млн долл. (80000 облигаций номиналом 1000 долл.). Срок погашения облигаций фирмы Debtco наступает через год, считая с сегодняшнего дня. Какова отдельно рыночная стоимость акций и облигаций фирмы Debtco, если общая рыночная стоимость этой фирмы составляет 100 млн долл.? Пусть V— текущая рыночная стоимость активов фирмы Debtco (100 миллионов долл.) Е — текущая рыночная стоимость акционерного капитала Debtco D — текущая рыночная стоимость заемного капитала (облигаций) Debtco Нам известно, что общая рыночная стоимость акционерного и заемного капитала этой фирмы равна 100 млн долл.:

V = D + Е = 100 млн долл.

Мы хотим получить отдельно значения Е и D.

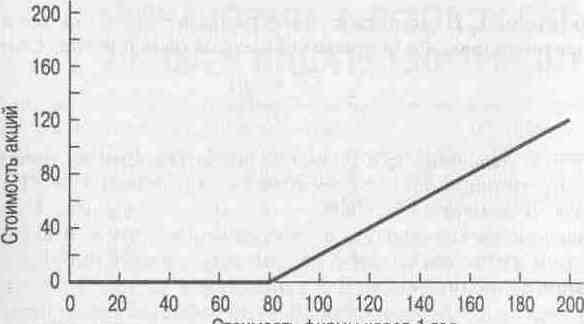

Рассмотрим возможные доходы владельцев ценных бумаг при наступлении через год срока погашения облигаций. Доходные диаграммы приведены на рис. 15.7 и 15.8. Если стоимость активов фирмы превышает номинальную стоимость ее долговых обязательств (т.е. если f[ > 80 млн долл.), акционеры получают разность между этими двумя величинами (т.е. Fi—80 млн долл.). Однако в том случае, если стоимость активов окажется меньше 80 млн долл., компания не выполнит взятых долговых обязательств, а акционеры не получат ничего. Все активы фирмы достанутся держателям облигаций'8.

200 -

,s 160 -

I -t 120 -

»S

0

ё 80 - —————————————————

О 20 40 60 80 100 120 140 160 180 200 Стоимость фирмы через 1 год

Рис. 15.7. Доходная диаграмма для облигаций Debtco

Примечание. Если активы фирмы будут стоить меньше 80 млн долл., то держатели облигаций получат стоимость всех ее активов Если активы фирмы будут стоить больше 80 млн долл., то держатели облигаций получат только 80 млн долл.

" Такая ситуация наблюдается в том случае, если отсутствуют затраты на процедуру банкротства, а правила преимущественных выплат по обязательствам фирмы строго соблюдаются. В действительности же реализация процедуры банкротства требует определенных затрат.

Стоимость фирмы через год

Рис. 15.8 Доходная диаграмма для акций Debtco

Примечание Если активы фирмы будут стоить меньше 80 млн долл, то акционеры ничего не получат Если активы фирмы будут стоить больше 80 млн долл., то акционеры получат разность между стоимостью активов и 80 млн долл

Из рис. 15.7 видно, что, когда стоимость фирмы опускается ниже 80 млн долл., владельцы облигаций претендуют на все активы, а в случае, когда стоимость фирмы превышает 80 млн долл., владельцы облигаций получают только причитающиеся им 80 млн долл. Из рис. 15.8 следует, что если стоимость фирмы составляет меньше указанной суммы, то акционеры ничего не получают, а при стоимости фирмы, превышающей 80 млн долл., им достается разность между стоимостью фирмы и 80 млн долл.

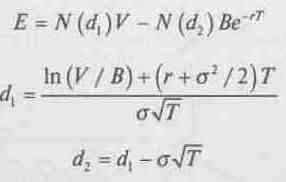

Обратите внимание на тот факт, что доходная диаграмма для акционеров фирмы Debtco идентична доходной диаграмме для владельцев опционов "колл" если принять, что в основу опциона положены собственно активы фирмы, а цена исполнения равна номинальной стоимости долговых обязательств. Таким образом, мы можем применить для этого случая формулу 15 5, изменив соответствующим образом используемые в ней обозначения. Получаемая в результате формула, которую можно использовать для оценки стоимости акционерного капитала фирмы, имеет вид:

(15.6)

где

V— стоимость фирмы

Е— стоимость акционерного капитала фирмы

В — номинальная стоимость бескупонных дисконтных облигаций

г— безрисковая процентная ставка

f— промежуток времени до срока погашения облигаций в годах

а— стандартное отклонение непрерывно начисляемой ставки доходности активов

фирмы (в пересчете на год) In — натуральный логарифм

е — основание натурального логарифма (приблизительно 2,71828) N(d) — вероятность того, что значение нормально распределенной переменной

меньше d

Стоимость облигаций, D, по определению равна V — Е. Непрерывно начисляемая обещанная процентная ставка по долговым обязательствам R равна, таким образом,

![]()

При применении уравнения 15 6 можно пользоваться теми же программами, что и для расчета стоимости опционов в соответствии с уравнением 15.5. При этом необходимо лишь иначе интерпретировать входные и выходные данные. Пусть безрисковая процентная ставка равна 8% годовых, а изменчивость стоимости активов фирмы составляет 0,3. В этом случае вместо табл. 15.7 мы получаем таблицу 15.7а.

Стоимость заемного капитала равна V — Е:

D = 100 млн долл. - 28,24 млн долл. = 71,76 млн долл.

Таким образом, обещанная непрерывно начисляемая процентная ставка по долговым обязательствам R равна

R = In (80 / 71,76) = 0,1087 или 10,87% годовых

В соответствии с полученными результатами и имея безрисковую процентную ставку в 8% годовых, потенциальным покупателям облигаций Debtco должна предлагаться доходность при погашении, равная 10,87%.

Таблица 15.7а. Расчет акционерного капитала [

ку. ' •'S'&Sgf' 1

|

V

|

в

|

ff

|

Г

|

|

|

0

|

Результат

|

|

100

|

80

|

0,08

|

1

|

|

|

0,3

|

£ = 28,24 млн долл

|

Рассмотрим теперь частный случай, при котором стоимость активов фирмы равна приведенной номинальной стоимости облигаций, оцененной с применением безрисковой процентной ставки. Имеем выражение

![]()

Приближенное значение для акционерного капитала корпорации в этом случае определяется как

![]()

Пусть V= 100, В-= 108,33, о == 0,3, Г= 1; воспользовавшись приближением, приходим к

Е =12 млн долл. При использовании точной формулы получаем

|

|

V

|

в

|

г

|

Г

|

0

|

Результат

|

|

|---|---|---|---|---|---|---|---|

|

|

100

|

108,33

|

0,08

|

1

|

0,3

|

Е = 11,92 млн долл

|

|

|

Контрольный вопрос 15.8 | |||||||

|

Какой была бы доходность при погашении облигаций Debtco в рассмотренном выше частном случае? | |||||||