12.3.2. Оптимальная комбинация рискованных активов

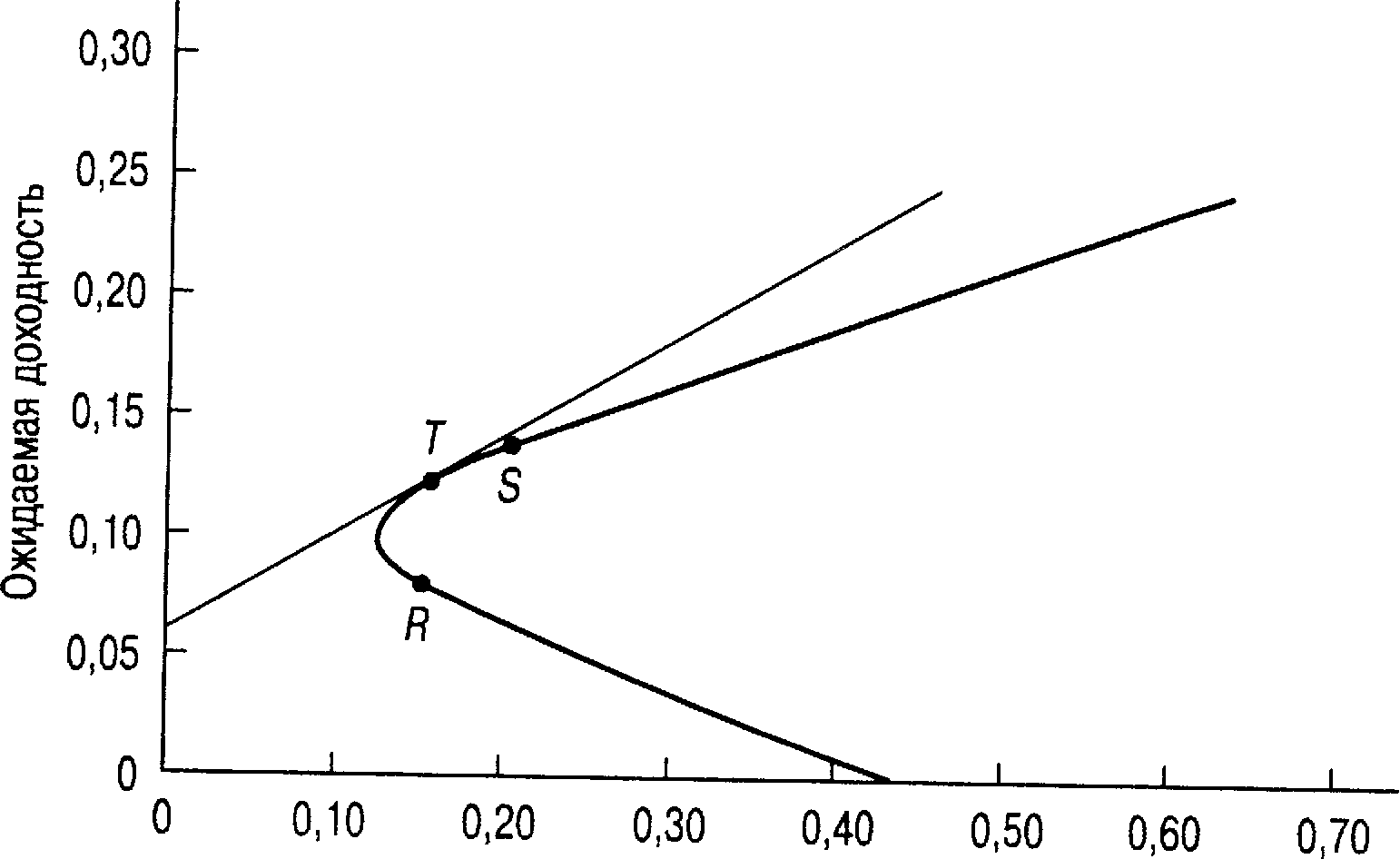

Теперь давайте рассмотрим комбинации риск/доходность, которые мы можем подучить посредством объединения безрискового актива с рискованными активами 1 и 2. На рис. 12.4 показано графическое представление всех возможных комбинаций риск/доходность; этот рисунок показывает также, как можно получить оптимальную комбинацию рискованных активов для объединения с безрисковым активом.

Стандартное отклонение

Рис. 12.4. Оптимальная комбинация рискованных активов Примечание. Предполагается, что Гу=0,06, £/-=0,14, сг/=0,20, £)=0,08, сг;=0,15, /?=0.

Сначала проанализируем прямую линию, соединяющую точку F с точкой S. Она нам уже знакома, поскольку представляет собой график соотношения риск/доходность, который мы видели на рис. 12.1. Прямая показывает ряд комбинаций риск/ доходность, которые могут быть получены посредством объединения безрискового актива с рискованным активом 1.

Прямая линия, соединяющая точку Fc любой точкой кривой, соединяющей точки R и S, представляет собой график, описывающий соотношение риск/доходность для всех комбинаций следующих трех активов: рискованных активов 1 и 2 с безрисковыми активами. Наибольшие значение этого соотношения, которого мы можем достичь, находится на линии, соединяющей точки F и Т. Точка Т является общей точкой прямой линии, выходящей из точки F, и кривой, соединяющей точки R и S. Мы называем такой рискованный портфель, который соответствует общей точке Г на рис. 12.4, оптимальной комбинацией рискованных активов. Именно объединением этого портфеля рискованных активов с безрисковым активом достигается формирование максимально эффективного портфеля. Формула для определения долей портфеля в точке Г такова:

Подставляя данные в это уравнение, получаем, что оптимальной комбинацией Рискованных активов (для портфеля в точке пересечения с прямой, который еще называют тангенциальным портфелем (the tangency portfolio)), является 69,23% рискованного актива 1 и 30,77% рискованного актива 2. Это означает, что ставка доходности Е(г-г), и стандартное отклонение, оу, равны:

£(/y)=0,122 От =0,146

Следовательно, новый график для эффективного соотношения риск/доходность задан формулой:

где угол наклона — отношение доходности к риску — равен 0,42. Сравним полученное выражение с формулой для прежней линии соотношения риск/доходность, соединяющей точки F и S:

Е (г) =0,06 +0,40ст

где угол наклона равен 0,40. Понятно, что теперь инвестор находится в лучшем положении, потому что он может достичь более высокой ожидаемой ставки доходности для любого уровня риска, на который он готов пойти.

12.3.3. Формирование наиболее предпочтительного инвестиционного портфеля

Чтобы завершить анализ, давайте рассмотрим выбор инвестора с точки зрения его предпочтений и с учетом графика соотношения риск/доходность для эффективных портфелей. Надеюсь, вы не забыли, что в разделе 12.1 мы упоминали о том, что предпочтения при формировании портфеля зависят от стадии жизненного цикла, на которой находится инвестор, периода (горизонта) планирования и толерантности к риску. Следовательно, инвестор может выбрать позицию в любой точке на отрезке, ограниченном точками F и Г. На рис. 12.5 для этого выбрана точка Е. Портфель, который соответствует точке Е, на 50% состоит из портфельных инвестиций в общей точке (тангенциальный портфель) и на 50% из инвестиций в безрисковый актив. Преобразуем уравнения 12.1 и 12.2 таким образом, чтобы они отражали тот факт, что портфель в точке касания — это теперь единственный рискованный актив, который следует объединять с безрисковым активом. Выясняется, что ожидаемая доходность и стандартное отклонение портфеля Е имеют вид:

() = /у + 0,5 х [£(/y) - /7] = 0,06 + 0,5(0,122 - 0,06) = 0,091 ст= 0,5ха,- =0,5х0,146=0.073

Учитывая, что тангенциальный портфель состоит на 69,2% из рискованного актива 1 и на 30,8% — из рискованного актива 2, можно определить, что состав портфеля будет следующим:

|

Доля безрискового актива

|

|

50,0%

|

|

Доля рискованного актива 1

|

0,5х69,2%=

|

34,6%

|

|

Доля рискованного актива 2

|

0,5х30,8%=

|

15,4%

|

|

Всего

|

|

100,0%

|

Следовательно, если вы инвестировали 100000 долл. в портфель Е, то 50000 долл. инвестировано в безрисковый актив, 34600 долл. — в рискованный актив 1 15400 долл. — в рискованный актив 2.

Давайте теперь обобщим имеющиеся у нас сведения относительно создания эффективного портфеля, когда имеется два вида рискованных активов и один безрисковый актив. Существует только один портфель с рискованными активами, который оптимальным образом можно объединить с безрисковым активом. Мы называем этот особенный портфель с рискованными активами, соответствующий общей (тангенциальной) точке Г на рис. 12.4, оптимальной комбинацией рискованных активов. Предпочтительный портфель всегда является какой-либо комбинацией портфеля рискованных активов в общей точке и безрискового актива .

Стандартное отклонение Рис. 12.5. Выбор наиболее предпочтительного портфеля