13.10 Рынок земли

Наряду с трудом и капиталом к числу факторов производства относится и земля.

Необходимо различать понятия «землевладение» и «землепользование».

Землевладение означает право собственности на землю. Землевладение осуществляет собственник земли.

Землепользование– это пользование землей в установленном законом порядке. Пользователь земли не обязательно является ее собственником.

В реальной хозяйственной жизни субъектами землевладения и землепользования являются разные физические или юридические лица.

Фактор «земля», как и фактор «капитал» (в отличие от фактора «труд») отделимы от личности своего владельца. Например, зачастую собственником земли является одно лицо, а ее пользованием занимается другое. Собственник земли за определенную плату передает право на эксплуатацию земли арендатору, который производит сельскохозяйственную продукцию и из выручки от ее продажи расплачивается с землевладельцем. Данная плата за фактор производства «земля» называется земельной рентой.

Земельная рента представлена двумя основными видами: дифференциальной рентой и абсолютной рентой.

Земельные участки расположены в различных природно-климатических зонах: одни в благоприятных, другие в неблагоприятных, гораздо худших условиях. Отличаются земли и по местоположению: некоторые расположены вблизи крупных городов и транспортных артерий, другие лежат на отдаленных территориях.

Вместе с тем следует иметь в виду, что земельный фонд страны ограничен, т.е. как всей земли вообще, так и земельных участков определенного качества имеется ограниченное количество.

Хозяйства, работающие на лучших землях или территориально наиболее близко расположенные к рынку, находятся в выгодном положении по сравнению с хозяйствами на худших или отдаленных участках, поскольку их издержки значительно ниже. Это дает возможность извлекать дополнительный доход, получивший название дифференциальной ренты I. Причиной ее образования являются преимущества в более низком, чем в среднем по стране, уровне издержек, которые имеет лучший по плодородию или по местоположению земельный участок (естественное плодородие земли).

Кроме естественного плодородия земли существует экономическое плодородие. Оно связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дифференциальную ренту II.

Земельные участки различаются по качеству: они бывают лучшими или худшими. И если лучший участок будет давать экономическую прибыль, то худший участок обеспечит лишь безубыточное производство.

В других отраслях, как известно, при совершенной конкуренции такого не бывает. Наличие экономической прибыли притягивает в отрасль новых производителей. Этого не происходит в сельском хозяйстве. Ведь экономическая прибыль на лучших участках обусловлена природной причиной – более высоким качеством земли.

Однако в рыночной экономике не существует бесхозной земли. Ни один, даже самый плохой участок земли не будет отдан его хозяином в аренду бесплатно. Даже на худших землях арендаторское хозяйство покрывает свои издержки и получает доход, достаточный для расчетов по арендной плате, внесения налоговых платежей в бюджет, расширения производства и получения нормальной прибыли.

Эта проблема решается с помощью абсолютной ренты, получаемой собственниками со всех участков земли, в том числе и с худших. Абсолютная рента является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. С одной стороны, частная собственность на землю исключает свободную миграцию капитала в сельское хозяйство. С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий ограничена. В этих условиях землевладельцы запрашивают арендную плату за любые земельные участки, а арендаторы устанавливают завышенные цены на сельскохозяйственную продукцию, чтобы иметь возможность заплатить эту арендную плату.

Абсолютная рента – это своеобразный налог, которым землевладельцы при посредстве арендаторов облагают все общество, пользуясь тем, что земля как фактор производства совсем не мобильна. Не будь абсолютной ренты, уровень издержек каждого сельскохозяйственного предприятия был бы ниже, а значит, тот же объем предложения сельскохозяйственной продукции существовал бы при более низком уровне цен на них.

Но было бы неверно рассматривать абсолютную ренту как негативное явление. Поскольку для арендатора она является издержками, он склонен максимально эффективно использовать каждый участок земли. Напротив, отсутствие абсолютной ренты порождает бесхозяйственность. Абсолютная земельная рента представляет собой экономический механизм, обеспечивающий рачительное отношение к земле.

Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента I в полном объеме принадлежит землевладельцу, поскольку он устанавливает арендную плату на уровне, учитывающем качество участков земли.

Дифференциальная рента II является результатом усилий арендатора и полностью присваивается им.

Абсолютная рента присваивается землевладельцем в форме арендной платы за обладание абсолютно ограниченным ресурсом.

Арендная плата – это вознаграждение за пользование землей вместе с находящимися на ней постройками, оборудованием, инвентарем. Плата за эти компоненты рассматривается как процент, потому что передается в пользование фактор «капитал», а не земля.

Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю.

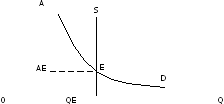

Предложение участков землевладельцами и спрос на них со стороны арендаторов показаны на рис. 13.9.

Рис. 13.9. Равновесие на рынке аренды земли:

А – арендная плата; D – спрос на земельные участки;

S – предложение участков земли; Q – количество земельных участков

На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли – это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов:

.

.

Поскольку

t

приближается к бесконечности, то

коэффициент дисконтирования

становится меньше и меньше с ростомt.

Таким образом, цена земли как

дисконтированная стоимость определяется

по формуле:

становится меньше и меньше с ростомt.

Таким образом, цена земли как

дисконтированная стоимость определяется

по формуле:

,

где

,

где

PV – сегодняшняя стоимость будущей суммы денег;

R – ежегодный размер земельной ренты;

r – рыночная ставка процента.

Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.