Тема 10 издержки и прибыль предприятия

10.1 Издержки: бухгалтерские и экономические

В процессе производства взаимодействуют основные факторы производства (производственные факторы, экономические ресурсы) – труд, капитал, земля и предпринимательские способности.

Расходы предприятия в денежной (стоимостной) форме на приобретение различных экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых средств) с целью использования их в процессе производства и сбыта товаров называются издержками(C).

Эти расходы зависят не только от количества использованных факторов, но и от цен каждого фактора, по которым предприятие приобретает их на рынке. В этом случае издержки предстают в виде выплат предприятия поставщикам ресурсов, которые фиксируются в бухгалтерских документах. Данный способ оценки издержек называется бухгалтерским, а сами издержки – бухгалтерскими.

Бухгалтерские издержки включают в себя:

1) материальные затраты (оплата сырья, материалов, топлива, энергии покупных комплектующих изделий и полуфабрикатов);

2) затраты на оплату труда (заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами);

3) отчисления на социальные нужды (Фонд социального страхования, Пенсионный фонд РФ и т.д.);

4) амортизация (отчисления по установленным законодательством нормам, отражающие износ основного капитала);

5) прочие затраты (проценты за кредит, арендные платежи, налоги и сборы, включаемые в издержки производства, и др.)

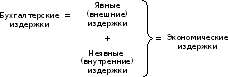

Следовательно, бухгалтерские издержки – это затраты предприятия на приобретение ресурсов со стороны. Их называют явными или внешними издержками.

Однако сумма издержек, если в них включать только бухгалтерские издержки, может быть заниженной. Для более точной картины деятельности предприятия в издержки следует включать не только явные (бухгалтерские), но и неявные издержки. Неявными называются внутренние издержки использования ресурсов, являющихся собственностью предприятия. Например, предприниматель, вложивший свои деньги в производство, не может положить их на депозит в банк и получать ссудный процент.

Сумма явных (внешних) и неявных (внутренних) издержек составляет экономические издержки, которые имеют определяющее значение для оценки деятельности предприятия (рис. 10.1).

Рис. 10.1. Виды издержек и их взаимосвязь

Итак, в отличие от бухгалтерских издержек экономические издержки охватывают как явные, так и неявные издержки. Поэтому экономический подход к оценке издержек предприятия является более широким, чем бухгалтерский.

10.2 Постоянные, переменные и валовые издержки

Некоторые факторы производства используются предприятием постоянно, независимо от объемов производства. Примером может служить аренда помещения, поскольку арендную плату надо платить в любом случае, сколько бы продукции предприятие не производило. То же самое можно сказать и о возмещении банковского кредита, об уплате страховых взносов, коммунальных услуг, об амортизационных отчислениях. Издержки, размеры которых не зависят от объема производимой продукции, называются постоянными издержками предприятия (FC).

Затраты на выплату заработной платы основным производственным рабочим, платежи за сырье, материалы, топливо, электроэнергию и т.д. относят к переменным издержкам предприятия (VC). Если производство прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся на том же уровне. С расширением производства переменные издержки будут возрастать, предприятию потребуется больше сырья, материалов, работников и т.д.

Деление издержек на постоянные и переменные имеет важное значение для анализа деятельности предприятия, в частности, для принятия решения о закрытии или об объявлении банкротства в случае убыточной деятельности предприятия.

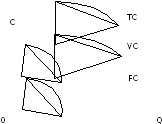

В сумме постоянные и переменные издержки составляют общие или валовые издержки предприятия (TC)

TC = FC + VC.

Если постоянные издержки неизменны, а переменные растут по мере увеличения объемов производства, то валовые издержки будут расти.

Графически постоянные, переменные и валовые издержки показаны на рис. 10.2.

Рис. 10.2. Кривые постоянных, переменных и валовых издержек

При нулевом объеме производства валовые издержки равны величине постоянных издержек. При наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при помощи вертикального суммирования прямой FC и кривой VC. Таким образом, кривая TC повторяет конфигурацию кривой VC, но расположена выше ее на величину постоянных издержек.