Лекции по норме

.pdfвременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

•ответственность работодателей за нарушение требований, установленных Трудовым кодексом, законами, иными нормативными правовыми актами, коллективными договорами, соглашениями;

•сроки и очередность выплаты заработной платы (статья 130 ТК РФ).

Перечень выплат, производимых предприятием в пользу физических лиц, содержит выплаты вне зависимости от источников финансирования и включает в себя: фонд заработной платы; выплаты социального характера (выходное пособие, расходы на платное обучение работников и членов их семей (не связанные с производственной необходимостью), материальная помощь, оплата проездных документов) ; расходы, не относящиеся к фонду заработной платы и выплатам социального характера (пособия и выплаты за счёт государственных социальных внебюджетных фондов, доходы от участия работников в собственности предприятия, командировочные, представительские, страховые выплаты).

В организациях должны быть разработаны следующие нормативные документы, регламентирующие условия оплаты труда:

•документ, устанавливающий размеры тарифных ставок

рабочих;

•схемы должностных окладов руководителей, специалистов и служащих;

•положения о текущем премировании за основные результаты деятельности;

•положения о единовременных поощрениях;

•положения о надбавках и доплатах и др.

Эти документы на большинстве предприятий сейчас объединяют в один - положение об оплате труда.

7.2. Минимальный размер оплаты труда

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (ст. 37 Конституции РФ).

80

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину минимального размера оплаты труда не включаются доплаты и надбавки, премии и другие поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

Минимальный размер оплаты труда устанавливается федеральным законом одновременно на всей территории Российской Федерации и не может быть ниже размера прожиточного минимума трудоспособного человека.

Величина прожиточного минимума (стоимостная оценка потребительской корзины) – это минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Правовую основу для определения прожиточного минимума в Российской Федерации устанавливает Федеральный закон от 24 октября 1997 г. № 134-ФЗ •О прожиточном минимуме в Российской Федерации . Стоимость потребительской корзины по основным социально-демографическим группам в целом по Российской Федерации и в субъектах Российской Федерации определяется ежеквартально на основании данных Госкомстата России об уровне потребительских цен на продукты питания, непродовольственные товары и услуги и расходов по обязательным платежам и сборам.

Минимальный размер оплаты труда установлен Федеральным законом от 19 июня 2000 г. № 82-ФЗ •О минимальном размере оплаты труда (таблица 7) и применяется исключительно для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности.

Таблица 7

Срок, с которого уста- |

Сумма минимального |

Нормативный акт, ус- |

|

тановивший мини- |

|||

новлен минимальный |

размера оплаты труда |

||

мальный размер оплаты |

|||

размер оплаты труда |

(руб. в месяц) |

||

труда |

|||

|

|

81

|

|

ст. 1 Федерального за- |

с 1 января 2009 г. |

4330 |

кона от 24.06 2008 № |

|

|

91-ФЗ |

|

|

ст. 1 Федерального за- |

с 1 сентября 2007 г. |

2300 |

кона от 20.04 2007 № |

|

|

54-ФЗ |

|

|

ст. 1 Федерального за- |

с 1 мая 2006 г. |

1100 |

кона от 29.12 2004 № |

|

|

198-ФЗ |

7.3. Фонд заработной платы

Основным источником выплат заработной платы всем категориям работающих) является фонд оплаты труда, или фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы.

Фонд заработной платы включает:

•оплату за отработанное время (все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады);

•единовременные поощрения и другие выплаты (премии, материальная помощь, премии по итогам работы за год и выслугу лет, денежные компенсации за неиспользованный отпуск) (без учета выплачиваемых из фонда материального поощрения);

•оплата за неотработанное время (оплата отпусков ежегодных, дополнительных, учебных, льготных часов подростков, простоев по вине работодателя и т.д);

•выплаты на питание, жильё, топливо.

В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности).

82

Фонд заработной платы должен быть обоснованным и достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль, снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы, может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам, вплоть до забастовок.

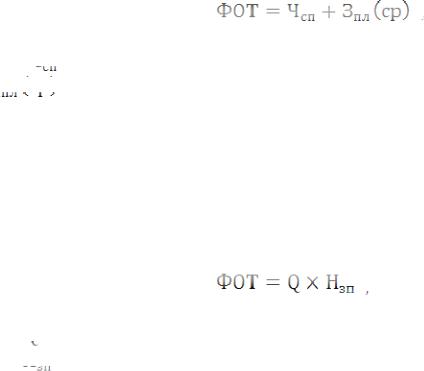

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

Метод прямого счета:

(35)

где

– среднесписочная плановая численность работающих;

– среднесписочная плановая численность работающих;

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью метода прямого счета общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

Нормативный метод.

(36)

где

– общий объем выпускаемой продукции в плановом периоде;

– общий объем выпускаемой продукции в плановом периоде;

– норматив заработной платы на 1 руб. выпускаемой продукции.

– норматив заработной платы на 1 руб. выпускаемой продукции.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

Для покрытия непредвиденных трудовых затрат (в связи с аварийными ситуациями либо резкими изменениями рыночной конъюнктуры) на предприятии обычно создается резервный фонд оплаты труда.

83

Помимо фонда заработной платы в составе издержек на рабочую силу учитывают выплаты социального характера, а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера.

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период. Это относительно постоянная часть заработной платы: выплаты за отработанное время при повременной оплате, за количество и качество выполненных работ при сдельной оплате.

К дополнительной оплате принято относить поощрительные выплаты – ту часть системы оплаты, которая нацеливает работника на достижение показателей, расширяющих или выходящих за круг обязанностей, предусмотренных основной нормой труда.

Деление заработной платы на основную (тарифную) и дополнительную (поощрительную) неизбежно ставит вопрос об их соотношении. Следует предположить, что, для того чтобы оправдать свое название, основная заработная плата должна составлять не менее 50%, а дополнительная – соответственно менее 50%.

7.4. Тарифная система

Тарифная система организации оплаты труда представляет собой совокупность норм, обеспечивающих дифференциацию размеров оплаты труда в зависимости от его квалификации, сложности, интенсивности, условий, характера.

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Тарифная система оплаты труда включает в себя:

•тарифную ставку (оклад), определяющую размер оплаты труда в час или за день;

•тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями);

84

•тарифные коэффициенты.

Тарифный разряд – величина, отражающая сложность, труда

иквалификацию работника. Тарифный разряд присваивается каждой производственной операции, каждой работе.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работы – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности.

Тарификация работ и присвоение тарифных разрядов (разрядов оплаты) работникам производятся на основе тарифноквалификационных справочников.

Тарифно-квалификационные справочники работ: и профессий рабочих составляются для каждой отрасли промышленности

исодержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации работника. С помощью тарифно-квалификационных справочников можно определить разряд работы и рабочих в соответствии с тарифной сеткой. Справочники и порядок их применения утверждаются Правительством РФ.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц). Тарифная ставка является исходной нормативной величиной для определения уровня оплаты труда.

Для расчета сдельных расценок тарифная ставка используется с учетом норм выработки. При повременной оплате тарифная ставка первого разряда - это минимальный размер оплаты труда.

Тарифная сетка – шкала соотношения разрядов и присвоенных им тарифных коэффициентов.

Тарифные коэффициенты для рабочих, занятых в строительстве и на ремонтно-строительных работах приведены в таблице 8.

|

|

|

|

|

|

Талица 8 |

||

Разряды оплаты труда |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

85

Тарифные коэффициенты |

1 |

1,2 |

1,4 |

1,6 |

1,8 |

2 |

2,2 |

2,4 |

Все повышения, надбавки и доплаты, носящие компенсационный характер, предусмотренные действующими условиями оплаты труда, могут исчисляться исходя из размера тарифной ставки (оклада), установленной в соответствии с разрядом оплаты труда ЕТС.

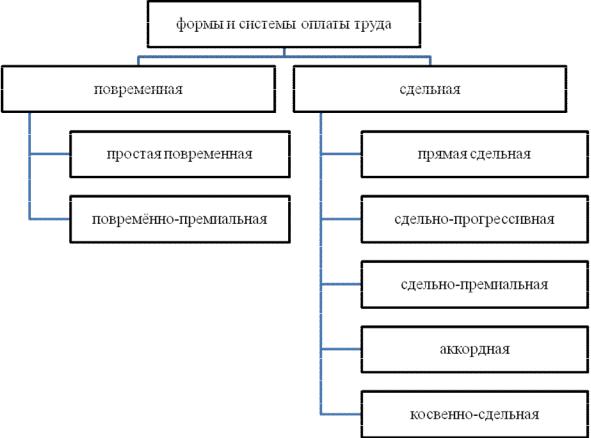

7.5. Формы и системы оплаты труда

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх установленных норм, гарантирующая получение работниками заработной платы в соответствии с достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы.

Взависимости от того, какой основной показатель применяется для определения результатов труда, все системы труда принято подразделять на две группы, называемые формами заработной платы: сдельная и повременная (рисунок 1).

Право выбора систем оплаты труда предоставлено работодателю. Формы, системы и размер оплаты труда, премии, надбавки, а также другие виды доходов работников предприятий, не связанных с бюджетным финансированием, должны быть согласованы с представителями профсоюзной организации предприятия или с другими представителями работающих.

Впрактике работы предприятий сложилось два подхода к организации заработной платы: Первый базируется на применении тарифной системы (тарифная модель). В этом случае фонд заработной платы формируется из совокупности заработков работников, в основе которых лежат тарифные ставки, являющиеся также базой и для других выплат, предусмотренных условиями оплаты труда (доплаты, надбавки, вознаграждения). Второй базируется на так называемых коэффициентах (долях, паях) распределения фонда заработной платы (бестарифная модель). В этом случае работникам присваивается коэффициент, на основании

86

которого они участвуют в распределении фонда заработной платы, сформированного по результатам работы предприятия за определенный период.

То есть различие между тарифной и бестарифной моделями организации заработной платы состоит в том, что при тарифной модели работнику устанавливаются определенные гарантии за индивидуальные результаты труда. При этом не гарантируется соответствие фонда заработной платы конечным результатам работы предприятия. А в случае бестарифной модели фонд заработной платы зависит от конечных результатов деятельности предприятия, но нет стабильной связи между получаемым работником заработком и его индивидуальными результатами труда.

В главе 20 Трудового кодекса дано определение общих условий оплаты труда рабочих и служащих. Труд работников оплачивается повременно или сдельно. Выбор повременной или сдельной оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения. Премирование работников по итогам работы за квартал (год) осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия.

87

Рисунок 1. Формы и системы оплаты труда.

1.5.1.Повременная оплата труда

Повременная – форма заработной платы, при которой оплата труда зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Однако для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников (нормированные задания).

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

•на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

•при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

•на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а

88

также где труд работника не поддается точному нормированию;

• на работах, которые можно формально пронормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

В связи с трудностями нормирования и количественного измерения труда повременная форма оплаты может использоваться для таких вспомогательных рабочих, как дежурные слесари, электромонтеры, кладовщики, учетчики.

Для того чтобы применение повременной оплаты труда было эффективным, необходимо наличие тщательного учета фактически отработанного времени, должностных инструкций по категориям работников и контроль их исполнения, системности в проведении аттестации и пересмотра квалификационного уровня сотрудников.

Размер оклада (тарифной ставки) для рабочих и служащих устанавливается с применением часовых тарифных ставок рабо- чих-повременщиков либо месячных должностных окладов.

Схема окладов и тарифных ставок рабочих и служащих отражается в штатном расписании.

Оплата труда работников складывается из оклада (тарифной ставки), надбавки за выслугу лет, премии, ежемесячной доплаты к окладу (если это предусмотрено трудовым договором), иных доплат и надбавок, предусмотренных действующим законодательством.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени (формы № Т-12 •Табель учета рабочего времени и расчета заработной платы или № Т-13 •Табель учета рабочего времени ) производится начисление заработной платы:

• в •Расчетно-платежной ведомости (форма № Т-49);

• в •Расчетной ведомости (форма № Т-51);

•в •Платежной ведомости (форма № Т-53).

Таким образом, под начислением выплат работнику понимается определение на основе соответствующих первичных учетных документов денежной суммы за проработанное время.

Различают простую повременную систему оплаты труда и

89