Лекции по норме

.pdfгласно установленной шкале (по прогрессивно нарастающим расценкам).

При такой системе заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на три – шесть месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Пример 1.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 4000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), производится в 1,5 размера к сдельным расценкам.

Расчет заработной платы:

(начислено на изделия,

произведённые сверх нормы);

(начислено всего). Пример 2.

(начислено всего). Пример 2.

В соответствии с нарядом рабочему необходимо изготовить 50 изделий. Установлены следующие расценки: производство в пределах задания – 100 руб. (за изделие), сверх задания – 110 руб. (за изделие). Рабочим изготовлено 60 изделий.

Расчет заработной платы:

(начислено за изделия в пределах задания);

(начислено за изделия в пределах задания);

(начислено за изделия, произведенные сверх задания);

(начислено за изделия, произведенные сверх задания);

(начислено всего).

(начислено всего).

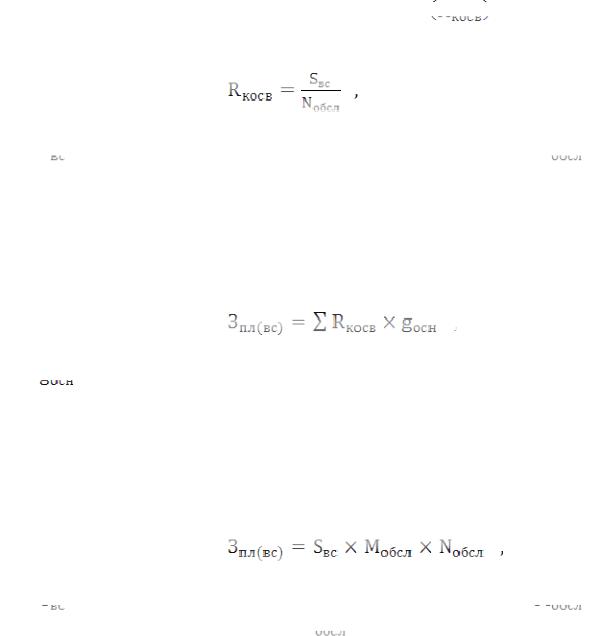

Косвенно-сдельная оплата труда применяется для повышения производительности труда работников вспомогательных служб (дежурного персонала: слесарей, электриков, наладчиков оборудования и др.), которые влияют на результат работы (например, цеха), не производя продукцию, а обслуживая определенный участок производства (оборудование, рабочие места).

Учет выработки вспомогательных рабочих затруднен, поэтому размер заработной платы рабочего при косвенно-сдельной оплате труда находится в зависимости от результата труда об-

100

служиваемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Если цех, который обслуживает вспомогательный рабочий (например, наладчик оборудования), перевыполняет норму, то его заработок, исчисленный по тарифной ставке соответствующего разряда, увеличивается на коэффициент перевыполнения нормы, то есть исчисляется в процентном отношении к заработку основных рабочих.

Обязательным условием введения косвенно-сдельной оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочимисдельщиками, от выработки которых зависит их оплата.

Расценки при косвенно-сдельной оплате

труда определяются по формуле:

труда определяются по формуле:

(40)

где

– тарифная ставка вспомогательного рабочего;

– тарифная ставка вспомогательного рабочего;

– норма выработки обслуживаемого рабочего.

– норма выработки обслуживаемого рабочего.

Общий заработок работника определяется умножением кос- венно-сдельной расценки на объем продукции (выполненной работы), произведенной основными рабочими, обслуживаемыми данным вспомогательным рабочим:

(41)

где

– объем продукции (выполненной работы), произведенной основными рабочими, обслуживаемыми данным вспомогательным рабочим.

– объем продукции (выполненной работы), произведенной основными рабочими, обслуживаемыми данным вспомогательным рабочим.

Оплата труда вспомогательного рабочего может также производиться следующими методами.

Заработная плата вычисляется по формуле:

(42)

где

– тарифная ставка вспомогательного рабочего;

– тарифная ставка вспомогательного рабочего;

– число обслуживаемых рабочих;

– число обслуживаемых рабочих;

– норма выработки для об-

– норма выработки для об-

101

служиваемого рабочего.

Общий заработок вспомогательного рабочего определяется умножением тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим рабочим.

Общий заработок рассчитывается умножением коэффициента, характеризующего соотношение тарифных ставок вспомогательных рабочих и тарифных ставок обслуживаемых ими рабочих, на фактический сдельный заработок обслуживаемых рабочих.

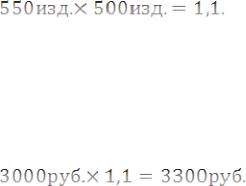

Пример.

Оплата труда по тарифной ставке рабочего-наладчика, обслуживающего бригаду 1-го участка швейного цеха, составляет 3000 руб. План (норма) выработки участка составляет 500 изделий. В отчетном месяце на участке, который обслуживает рабо- чий-наладчик, было изготовлено 550 изделий.

Расчет заработной платы:

1.Определим коэффициент перевыполнения нормы выработки участка:

2.Заработная плата рабочего-наладчика при перевыполнении нормы выработки участка на коэффициент 1,1 составит:

Такую оплату рационально использовать в тех случаях, когда уровень автоматизации обслуживаемого оборудования настолько высок, что основные рабочие оказывают сравнительно небольшое влияние на увеличение выпуска продукции сверх установленных норм. Зависимость между результатами труда дежурных слесарей и электриков и выпуском продукции с оборудования значительно возрастает, когда простои оборудования в

102

основном связаны с техническими неполадками, за которые несет ответственность дежурный персонал.

Однако практика показывает, что чаще всего такая оплата нерациональна, поскольку простои оборудования происходят по различным причинам и только часть из них (около 10-30% всех простоев оборудования) может оказаться результатом плохой работы дежурного персонала. Кроме того, в связи с различной квалификацией и опытом основных рабочих на одном и том же оборудовании производится разное количество продукции. Вследствие этого выработка основных производственных рабочих и выпуск продукции не всегда достаточно точно отражают объем трудовой деятельности дежурного персонала. Поэтому при оплате труда вспомогательных рабочих в таких условиях чаще всего используются повременные системы.

Аккордная оплата труда – система, при которой оценивается общий комплекс различных работ, объем которых заранее оговорен в соглашении. В договоре указывается предельный срок выполнения работ, а оплата труда производится по результатам, принимаемым мастером или ОТК.

Аккордная система оплаты труда применяется, прежде всего, там, где труд не поддается нормированию – при выполнении ремонтных и прочих работ, когда выполняет работу комплексная бригада, т. е. состоящая из рабочих различных специальностей (слесари, токари, наладчики и др.). Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

Бухгалтерия распределяет фактический заработок между членами бригады на основании наряда в соответствии с количеством отработанных часов каждым работником и его разрядом. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества.

По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

Пример.

Бригада из трех человек выполнила необходимый объем работ в установленные сроки (затратив при этом 120 рабочих часов). Размер вознаграждения за все виды работ 6000 руб. В соответст-

103

вии с заявлением работников оплата труда определяется без учета тарифного разряда рабочего, а в зависимости от количества часов, отработанных каждым членом бригады.

Расчет заработной платы:

1.Определим размер заработной платы за 1 час:

2.Определим фактический заработок членов бригады в зависимости от количества отработанных часов (таблица 11).

|

|

|

Таблица 11 |

|

Количество |

Размер зара- |

Фактический |

ФИО |

отработанных |

ботной платы |

заработок |

|

часов |

за 1 час |

(руб.) |

Мискин А. А. |

40 |

50 руб. |

2000 |

Кружкин Б. Б. |

32 |

50 руб. |

1600 |

Ложкин В. В. |

48 |

50 руб. |

2400 |

Итого |

120 |

|

6000| |

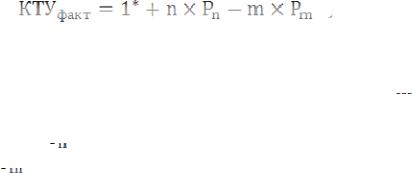

Аккордно-премиальная оплата. Этот вид оплаты предполагает выплату к основной заработной плате дополнительного вознаграждения в случае выполнения согласованной рабочей программы в сжатые сроки и с высоким качеством. При этом заработная плата между членами бригады распределяется с использованием коэффициента трудового участия (КТУ), который позволяет учесть влияние достаточности или недостаточности усилий работника для достижения конечного результата труда.

В качестве базового значения КТУ применяется 1 (единица). Фактический КТУ рабочему может устанавливаться равным, большим или меньшим базового в зависимости от его индивидуального трудового вклада в общие результаты работы бригады.

Предложения совету (общему собранию) бригады по установлению КТУ выносит бригадир на основании данных среднемесячного учета личного вклада членов бригады.

Устанавливаемый рабочему КТУ определяется прибавлением к базовому повышающих коэффициентов за каждое достиже-

104

ние в работе или вычитанием понижающих коэффициентов за каждое производственное упущение или нарушение трудовой дисциплины по формуле:

(43)

где

– базовое значение КТУ;

– базовое значение КТУ;  – количество повышающих показателей, учитываемых при определении личного вклада;

– количество повышающих показателей, учитываемых при определении личного вклада;  – количество понижающих показателей, учитываемых при определении личного вклада;

– количество понижающих показателей, учитываемых при определении личного вклада;  – количественное значение повышающего показателя;

– количественное значение повышающего показателя;

– количественное значение понижающего показателя.

– количественное значение понижающего показателя.

Общий заработок бригады слагается из тарифной части заработка и приработка. При распределении бригадиром заработной платы между членами бригады с учетом КТУ последовательно определяются:

тарифная заработная плата каждого рабочего – умножением часовой тарифной ставки рабочего на фактически отработанное им количество часов;

тарифная заработная плата бригады – суммированием тарифной заработной платы всех рабочих;

условная расчетная величина для бригады (заработная плата по тарифу с учетом КТУ), используемая для распределения приработка, – суммированием условных расчетных величин для каждого рабочего, которые определяются как произведение тарифной заработной платы рабочего на величину установленного ему в данном месяце КТУ;

приработок бригады – вычитанием ее тарифной заработной платы из заработка бригады по закрытым нарядам;

величина приработка, приходящаяся на единицу условной расчетной величины для бригады, коэффициент КТУ – делением приработка бригады на величину заработной платы по тарифу бригады;

приработок каждого рабочего – умножением коэффициента КТУ на условную расчетную величину для каждого рабочего;

заработок каждого рабочего – суммированием его тарифной заработной платы и приработка.

105

Аккордная система оплаты стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

1.5.3.Бестарифная система оплаты труда

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде, оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (ККУ) отражает

уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе.

Например, неквалифицированным рабочим устанавливается коэффициент 1,0; специалистам и рабочим – 1,3; специалистам 3 категории и квалифицированным рабочим – 1,7 и т. д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

106

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т. п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т. д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом, определяется •стоимость единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса Российской Федерации (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

107

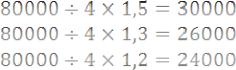

Пример.

Бригаде из трех человек установлен фонд заработной платы в размере 80000 рублей. Коэффициент трудового участия составляет и расчет заработной платы смотри в таблице 12.

|

|

Таблица 12 |

|

ФИО |

Коэффициент тру- |

Расчет заработной платы |

|

дового участия |

|||

|

|

||

Мискин А. А. |

1,5 |

|

|

Кружкин Б. Б. |

1,3 |

|

|

Ложкин В. В. |

1,2 |

|

|

Итого |

4,0 |

80000 |

1.5.4.Смешанные системы оплаты труда

Смешанные системы имеют признаки одновременно тарифных и бестарифных форм оплаты труда, а в их числе – прежде всего комиссионная форма оплаты труда и так называемый дилерский механизм.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т. п.

Система оплаты труда, базирующаяся на комиссионной основе, – это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг).

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными силами.

В данном случае дилер – предприниматель, торгующий в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

108

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

7.6.Материальное стимулирование труда

5.6.1.Системы премирования

Всоциологии труда обосновывается закономерность того, что если работодатель замечает каждое проявление активности работником и его поощряет, то активность работников возрастает, они работают более эффективно, а организация получает большую прибыль.

Дополнительную прибыль предприятию приносит, как правило, рост производительности труда, престиж организации и улучшение качества продукции, которое также может являться условием получения дополнительной прибыли. Для того чтобы заинтересовать работников в эффективной работе, необходимо их материально поощрять, используя премиальную систему.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

Система премирования должна убедить работника в том, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников.

Премия – это денежная сумма, выплачиваемая работнику в качестве поощрения за достижения в работе.

При разработке положений о материальном стимулировании

109