Лекции по норме

.pdfследует четко представлять группы поощрительных систем, имея

ввиду их целевое назначение, определяющее форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком.

Всвязи с этим можно выделить следующие группы поощрительных систем:

• текущие премии за производственные результаты;

• надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и т. д.);

• единовременные премии и вознаграждения (по итогам работы за год, за выполнение особо важных заданий, за образцовое выполнение трудовых обязанностей, продолжительную и безупречную работу, новаторство в труде и за другие достижения

вработе).

Положение о премировании. В настоящее время ни действующее трудовое законодательство, ни централизованно изданные нормативные акты не регламентируют положения о премировании работников в организации.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников.

Премирование, осуществляемое в рамках действующей на предприятии системы оплаты труда, предполагает регулярную (ежемесячную) или периодическую (ежеквартальную) выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

В положении о премировании должны быть предусмотрены:

•показатели премирования (повышение производительности труда и увеличение выпуска продукции, ритмичность производства и выполнение графика сдачи изделий на склад, экономия сырья и материалов, сокращение брака, снижение простоев и

т.д.);

•круг премируемых работников;

•конкретные условия премирования (могут быть нацелены на поддержание уже достигнутого уровня либо на дальнейшее повышение исходного уровня показателя премирования (перевыполнение планового задания, повышение уровня по сравне-

110

нию с базой, рост по сравнению с предыдущим периодом).

•размеры, шкала и сроки премирования (может устанавливаться в твердой сумме или в процентах от основного заработка);

•источник премирования.

Кроме того, условия премирования должны содержать перечень нарушений, за которые премия может быть уменьшена или может не выплачиваться вовсе.

7.6.2.Вознаграждение по итогам работы за год

Вдополнение к системам оплаты труда может устанавливаться вознаграждение работникам по итогам годовой работы из фонда, образуемого за счет прибыли, полученной предприятием, то есть начисляется вне системы оплаты труда.

Вознаграждение работникам по итогам годовой работы

представляет собой особого рода поощрительную выплату, цель которой – повысить заинтересованность работника в результатах своего труда.

Вознаграждение по итогам работы за год выплачивается после подведения итогов финансово-хозяйственной деятельности организации за прошедший год. Согласно действующим положениям все категории работающих могут премироваться по результатам работы предприятия за год, начисляется так называемая •тринадцатая зарплата .

Положение о порядке выплаты вознаграждения по итогам годовой работы принимается работодателем с учетом мнения представительного органа работников либо коллективным договором.

Размер вознаграждения определяется с учетом результатов труда работника, продолжительности его непрерывного стажа работы на предприятии, наличия нарушений трудовой дисциплины и прочих условий, которые необходимо предусмотреть в разработанном на предприятии Положении. Кроме того, из общего правила выплаты вознаграждения может быть выделен ряд исключений, которые также необходимо отразить в Положении.

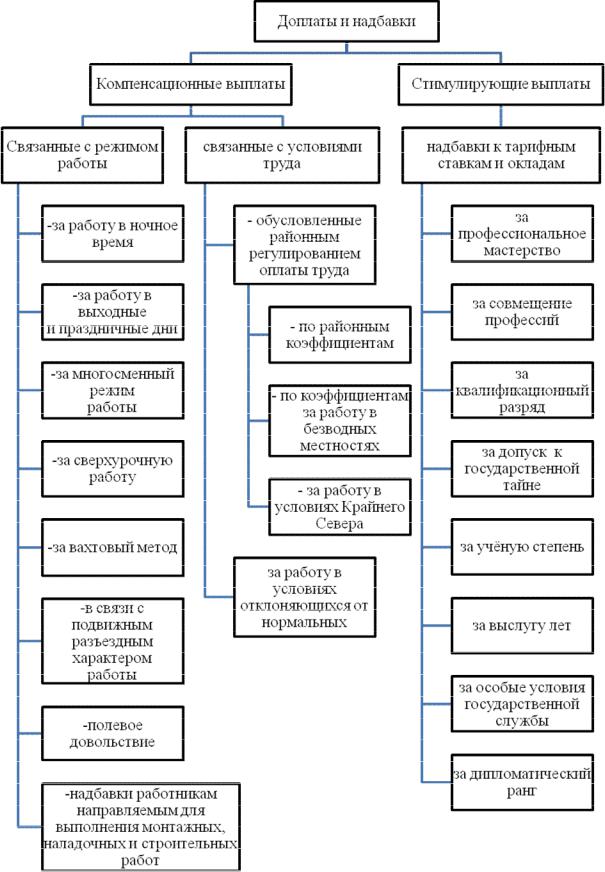

7.7. Доплаты и надбавки

111

Доплаты и надбавки делятся на две группы: компенсационные и стимулирующие (рисунок 2).

Доплата к заработной плате – это денежная выплата компенсирующего характера, связанная с режимом работы и условиями труда, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т. д.).

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т. д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплаты определяются в коллективных договорах.

Системы оплаты и стимулирования труда, включая доплаты и надбавки компенсационного и стимулирующего характера, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом условия оплаты труда, определенные трудовым договором, с законом и иными нормативными правовыми актами. Улучшение же условий оплаты по сравнению с законом можно предусмотреть как в коллективном, так и в индивидуальном договоре.

Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

112

Рисунок 2. Доплаты и надбавки

113

В настоящее время все виды компенсационных доплат и надбавок можно разделить на две группы:

•доплаты и надбавки, не имеющие ограничений по сферам трудовой деятельности и обычно являющиеся обязательными для предприятий всех форм собственности:

•за сверхурочное время;

•несовершеннолетним работникам в связи с сокращением их рабочего дня;

•рабочим, выполняющим работы ниже их тарифного разряда (разница между тарифной ставкой рабочего исходя из присвоенного ему разряда и ставкой по выполняемой работе);

•за работу в выходные и праздничные дни;

•при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника – до среднего заработка в условиях, предусмотренных законодательством;

рабочим в связи с отклонениями от нормальных условий выполнения работы; доплаты и надбавки, которые применяются в определенных сферах труда.

7.7.1. Оплата труда в условиях, отклоняющихся от нормальных

Случаи отклонения от нормальных условий труда предусмотрены в статьях 146-158 Трудового кодекса.

К случаям оплаты труда при отклонении от нормальных условий относят также: оплату продукции, оказавшейся браком; оплату при невыполнении норм выработки; оплату времени простоя; оплату труда при освоении новых производств.

Статья 149 ТК РФ закрепляет обязанность работодателя производить повышенную оплату за труд в условиях, отклоняющихся от нормальных.

Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не

114

выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату.

Статья 163ТК РФ содержит примерный перечень обязанностей работодателя по обеспечению нормальных условий для выполнения работником норм труда.

Все документы по дополнительным выплатам печатаются обычно на цветной бумаге или с цветной полосой и дополнительно подписываются технологом и начальником цеха.

Оплата труда в сверхурочное время. Сверхурочные работы – работы, которые проводятся сверх установленной продолжительности рабочего времени.

Работодатель обязан вести точный учет сверхурочных работ, выполненных каждым работником, так как сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ).

Статьей 152 ТК РФ определен минимальный размер оплаты сверхурочной работы:

•за первые два часа работы – не менее чем в полуторном

размере;

•за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы.

При сдельной системе оплаты работнику кроме оплаты произведенной продукции по обычным расценкам доплачивается за каждый час из первых двух не менее 50% часовой тарифной ставки, а за каждый последующий час – не менее 100% этой ставки.

При суммированном учете рабочего времени общее количество часов сверхурочной работы подсчитывается после окончания учетного периода. При оплате сверхурочных работнику с суммированным учетом рабочего времени в полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем два часа за каждый рабочий день в учетном периоде по календарю шестидневной рабочей недели; остальные часы сверхурочной работы оплачиваются в двойном размере.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в

115

зависимости от проработанного времени или выработки.

Не всегда работа сверх установленной нормы часов признается сверхурочной. Так, не признается сверхурочной:

•работа сверх установленной продолжительности рабочего дня при отработке нормы часов при гибком графике работы;

•работа, при которой фактическая продолжительность ежедневной работы в отдельные дни может не совпадать с продолжительностью смены по графику;

•работа в часы отработки отпуска без сохранения заработной платы, по совместительству (сверх установленной продолжительности рабочего времени);

•работа, выполненная сверх предусмотренного трудовым договором времени, но в пределах установленной продолжительности рабочего дня (смены).

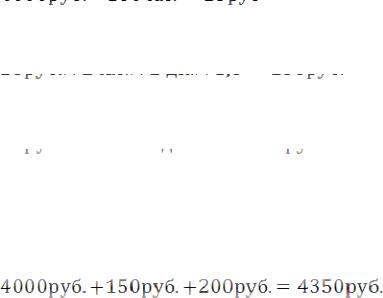

Пример.

В мае в связи с производственной необходимостью работник отработал сверхурочно 2 дня по 4 часа. Общее количество отработанных часов составило 168 часов при норме рабочего времени 160 часов. Месячный оклад рабочего 4000 руб.

Расчет заработной платы.

. (часовая тарифная ставка). Оплата за первые два часа сверхурочных работ производит-

. (часовая тарифная ставка). Оплата за первые два часа сверхурочных работ производит-

ся в полуторном размере:

(два дня по два часа). Оплата за последующие часы производится в двойном раз-

(два дня по два часа). Оплата за последующие часы производится в двойном раз-

мере за каждый час сверхурочной работы:

. (два дня по два часа). Заработная плата за май составила:

. (два дня по два часа). Заработная плата за май составила:

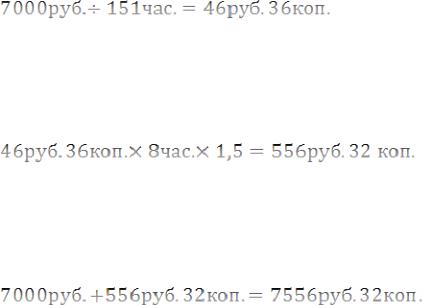

Пример.

Месячная тарифная ставка рабочего, которому установлен суммированный учет рабочего времени с учетным периодом месяц, – 7000 руб. В январе при норме рабочего времени 151 час он отработал по производственной необходимости 159 часов, в том

116

числе 8 часов – сверхурочных работ.

При оплате сверхурочных работнику с суммированным учетом рабочего времени в полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем 2 часов за каждый рабочий день в учетном периоде по календарю шестидневной рабочей недели, остальные часы сверхурочной работы оплачиваются в двойном размере.

Часовая тарифная ставка составила:

За 8 часов сверхурочной работы работнику оплачено:

Заработная плата за январь составила:

Оплата труда в выходные и нерабочие праздничные дни.

Ввыходные и нерабочие праздничные дни допускаются работы, приостановка которых невозможна по производственнотехническим условиям (непрерывно действующие предприятия, учреждения, организации), работы, вызываемые необходимостью обслуживания населения, а также неотложные ремонтные и по- грузочно-разгрузочные работы.

При выполнении работ в выходные и нерабочие праздничные дни работнику производятся соответствующие доплаты, предусмотренные коллективным договором, трудовым договором. Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами (ст. 149 ТК РФ).

Система оплаты и стимулирования труда, в том числе повышение оплаты за работу в выходные и нерабочие праздничные дни, устанавливается работодателем с учетом мнения выборного профсоюзного органа данной организации.

Всоответствии со ст. 153 ТК РФ работа в выходной и нера-

117

бочий праздничный день оплачивается не менее чем в двойном размере:

•сдельщикам – не менее чем по двойным сдельным рас-

ценкам;

•работникам, труд которых оплачивается по дневным и часовым ставкам, – в размере не менее двойной дневной или часовой ставки;

•работникам, получающим месячный оклад, – в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

То есть работникам, которые получают зарплату исходя из месячного оклада, труд оплачивается следующим образом:

•если работа осуществлялась в пределах месячной нормы рабочего времени, то в размере не менее одной дневной ставки сверх оклада;

•если рабочее время превысило месячную норму, то в размере не менее двойной дневной ставки сверх оклада.

При этом необходимо оплачивать работу сотрудников в двойном размере только за фактически отработанное в праздник время. Например, если работник отработал пять часов, то только они и будут оплачены.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Следует помнить, что если работник должен отработать выходной по графику, то ему предоставляется другой день отдыха. Так, в круглосуточных магазинах выходные дни для каждого работника следует определить в графике, при этом они могут и не совпадать с общепринятыми. То есть бухгалтер не должен доплачивать сотруднику за работу в воскресенье, если по графику у него выходной день – понедельник.

Оплата труда в ночное время. Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табелях учета рабо-

118

чего времени итоговым количеством за месяц.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

Конкретные размеры повышения устанавливаются работодателем с учетом мнения представительного органа работников, коллективным договором, трудовым договором (ст. 154 ТК РФ).

В связи с тем, что размеры оплат за работу в ночное время в законодательстве Российской Федерации отсутствуют, следует руководствоваться нормативными актами бывшего СССР.

Постановлением Совета Министров СССР и ВЦСПС от 12 февраля 1987 г. № 194 доплата за каждый час работы в ночное время определена в размере 40% ставки (оклада).

Для работников, занятых в многосменных режимах, сохраняются действующий порядок дополнительной оплаты за работу в ночное время и другие компенсации в зависимости от условий труда, кроме того, коллективным договором или иным локальным нормативным актом могут вводиться дополнительные льготы с учетом собственных средств организации.

Оплата труда при невыполнении норм выработки. Порядок оплаты труда при невыполнении норм труда (должностных обязанностей) поставлен в зависимость от наличия или отсутствия вины работника и работодателя.

Вина работника может выражаться в умышленном или неосторожном нарушении правил внутреннего распорядка, правил и инструкций, регламентирующих производство работ. При невыполнении норм труда (должностных обязанностей) по вине работника оплата нормируемой части заработной платы производится в обычном порядке – по количеству и качеству фактически выполненной работы без каких-либо гарантий минимального заработка.

Вина работодателя обычно выражается в нарушении своей обязанности по обеспечению нормальных условий работы для выполнения работником норм труда. При невыполнении норм труда по вине работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период

119