Лекции по норме

.pdfповременно-премиальную.

Простая повременная оплата труда. Оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

Пример.

Работнику установлена часовая тарифная ставка 25 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 160 часов. Норма рабочего времени в отчетном месяце составляет 168 часов, но часовая тарифная ставка распространяется только на отработанное количество часов.

Расчет заработной платы:

.

.

Заработок других категорий работников определяют следующим образом:

•если работник отработал все рабочие дни месяца, то в оплату ему ставят установленные оклады.

Пример.

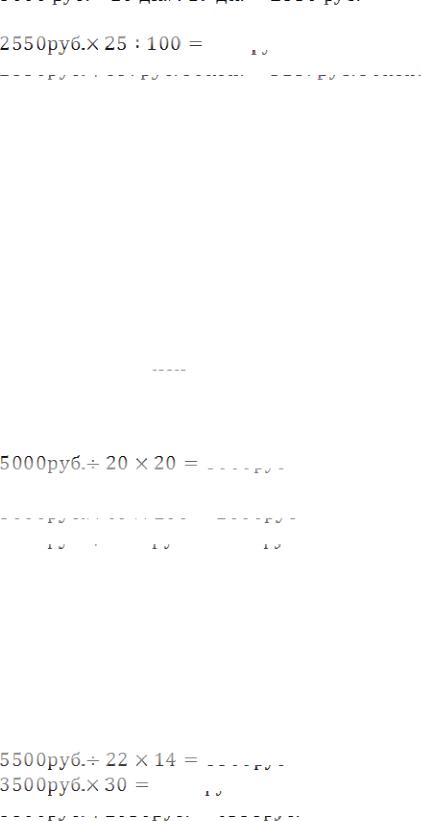

Бухгалтеру на предприятии был установлен оклад в размере 5000 руб., в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, таким образом, начисленная заработная плата составит 5000 руб.;

•если же работник отработал неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Пример.

Работнику на предприятии установлен оклад в размере 4000 руб., в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработано 17 рабочих дней (три дня

-отпуск без сохранения заработной платы).

Расчет заработной платы:

90

.

.

Повременно-премиальная система оплаты труда – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

При повременно-премиальной системе заработная плата работника (

) может быть определена по следующей формуле:

) может быть определена по следующей формуле:

(37)

где  – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

– размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

– размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

– размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

– процент перевыполнения установленных показателей и условий премирования;

– процент перевыполнения установленных показателей и условий премирования;

– часовая (дневная) тарифная ставка;

– часовая (дневная) тарифная ставка;  – фактически отработанное время.

– фактически отработанное время.

Пример.

Рабочий-повременщик с месячным окладом 3000 руб. в соответствии с табелем учета использования рабочего времени из

рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25 % от

рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25 % от

91

оклада.

Расчет заработной платы:

(повременная оплата труда);

(повременная оплата труда);

(премия);

(премия);

(повременнопремиальная оплата труда).

(повременнопремиальная оплата труда).

Специалисты и другие работники, относящиеся к служащим при повременно-премиальная система оплаты труда получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования.

Пример.

Технолог с должностным окладом 5000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 д

. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

Расчет заработной платы:

. (повременная оплата тру-

. (повременная оплата тру-

да);

. (премия);

. (премия);

(повременно-премиальная оплата труда).

(повременно-премиальная оплата труда).

Пример.

Инспектор отдела кадров в декабре из 22 рабочих дней по графику отработал 14 дней. Согласно штатному расписанию ему установлен оклад в сумме 5500 руб. Положением о премировании предусмотрена выплата ежемесячной премии в размере 30% от оклада.

Расчет заработной платы:

.(повременная оплата труда);

.(повременная оплата труда);

(премия);

(премия);

(повременно-премиальная оплата труда).

(повременно-премиальная оплата труда).

92

1.5.2.Сдельная оплата труда

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Сдельную форму заработной платы наиболее целесообразно применять:

•при потребности производства в увеличении выпуска продукции и необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции (объема выполняемых работ);

•при наличии реальных возможностей увеличения выработки при соответствующем качестве продукции и при сокращении затрат времени на единицу продукции, которые непосредственно зависят от данного рабочего или бригады;

•при применении технически обоснованных норм труда

ивозможности точного учета объема (количества) выполняемых работ.

Такие условия характерны для производств, где применяется ручной, механизированно-ручной и механизированный труд.

Сдельную форму оплаты целесообразно применять на участках (в бригадах) и видах работ, где возможны установление обоснованных норм труда, тарификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника, строгий учет количественных результатов труда и контроль за качеством выполняемых работ при обеспечении рациональной организации труда, исключающей простои и перебои в работе изза несвоевременной выдачи производственных заданий, инструмента, материалов и т. п.

Сдельная форма оплаты труда подразделяется на системы по способам:

•определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная);

•расчетов с работниками (индивидуальная или коллек-

тивная);

•материального поощрения (с премиальными выплатами или без них).

При сдельной системе оплаты труда оплате подлежит коли-

93

чество фактически произведенной продукции.

Начисление заработной платы производится согласно оформленным в установленном порядке первичным документам по учету выработки для работников со сдельной оплатой труда, документам на доплату и другим документам.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, а также размер надбавки к зарплате (в процентах или сумме), производится начисление заработной платы:

• |

в •Расчетно-платежной ведомости (форма № Т-49); |

|

• |

в •Расчетной ведомости |

(форма № Т-51); |

• |

в •Платежной ведомости |

(форма № Т-53). |

Многочисленные системы сдельной оплаты труда (индивидуальные, коллективные, аккордные, прогрессивные) связаны с порядком определения сдельной расценки, увязывающей тарифную ставку с нормами трудовых затрат.

Сдельные расценки – это основной элемент сдельной формы оплаты труда, размер заработка за единицу выполненной работы или изготовленной продукции.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Размер сдельной расценки не зависит от того, когда выполнялась оцениваемая работа: в дневное, ночное или сверхурочное время.

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

При коллективной (бригадной) сдельной форме оплаты труда применяются как индивидуальные (пооперационные), так и комплексные (коллективные) сдельные расценки.

Индивидуальные сдельные расценки рассчитываются в том же порядке, что и при индивидуальной организации заработной платы.

94

Комплексная (коллективная) сдельная расценка – это размер оплаты единицы (планово-учетной) конечного результата коллективного труда бригады, установленный на основе комплексной нормы труда (нормы времени, выработки).

В связи со спецификой видов работ (выполняемых функций) при коллективном труде для определения комплексных сдельных расценок используются разные методы.

Например, при выполнении сборочных, монтажных и ремонтных работ комплексная сдельная расценка обычно рассчитывается путем умножения суммы часовых тарифных ставок, соответствующих разрядам выполняемых работ, произведенных за определенный период, на комплексную норму времени (или сумму операционных норм времени, скорректированных с учетом преимуществ коллективной формы организации труда).

При обслуживании сложных агрегатов бригадой постоянного состава комплексная сдельная расценка определяется путем деления суммы тарифных ставок всех членов бригады на комплексную норму выработки на агрегат.

Оплата труда в комплексных бригадах, состоящих из работников разных профессий, обычно строится исходя из комплексных сдельных расценок за единицу произведенной бригадой продукции, которые определяются путем деления суммы сдельных пооперационных расценок на объем продукции, установленный для бригады по действующим нормам выработки в результате выполнения установленного комплекса работ.

Согласно сложившейся практике комплексные (коллективные) сдельные расценки не пересчитываются, если фактическая численность бригады была меньше рассчитанной по нормам и нормативам и если при этом бригада выполнила весь перечень и объем работ, предусмотренных технологией и комплексной нормой труда.

Все дополнительные работы, не входящие в комплексную норму и, следовательно, не учтенные коллективной сдельной расценкой, оплачиваются бригаде по нормам и расценкам, которые установлены на эти работы.

Прямая сдельная оплата труда – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных

95

работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

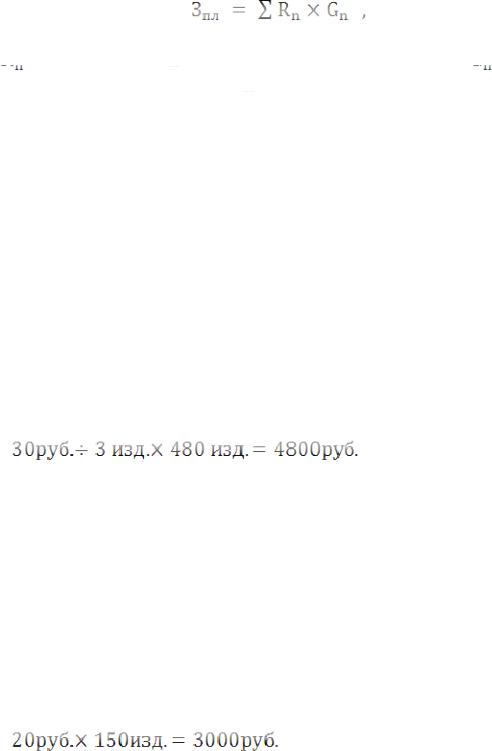

При прямой индивидуальной сдельной системе заработной платы заработок рабочему может быть определен по следующей формуле:

(38)

где

– расценка на

– расценка на  -й вид продукции или работы;

-й вид продукции или работы;

– количество обработанных изделий

– количество обработанных изделий  -го вида.

-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Пример 1.

Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. (30 руб.: 3 изд.). Работник в соответствии с документом о выработке изготовил за месяц 480 изделий.

Расчет заработной платы:

Пример 2.

Работнику-сдельщику установлена часовая тарифная ставка 20 руб. Норма времени на изготовление единицы продукции - 1 час. Расценка за единицу продукции – 20 руб. (20 руб./1 час). Работник в соответствии с документом о выработке изготовил за месяц 150 изделий.

Расчет заработной платы:

Пример 3.

96

Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 ч. Сумма оплаты за выполненный объем работ составила 72000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов. Исходные данные см.в таблице 9:

|

|

Таблица 9 |

|

ФИО |

Часовая тарифная |

Отработано (час.) |

|

ставка (руб.) |

|||

|

|

||

Мискин А. А. |

110 |

100 |

|

Кружкин Б. Б. |

100 |

120 |

|

Ложкин В. В. |

90 |

140 |

Расчет заработной платы:

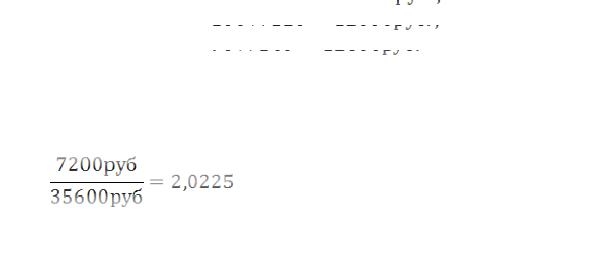

1. Определим тарифный заработок членов бригады: Мискин А. А.

Кружкин Б. Б.

Кружкин Б. Б.

Ложкин В. В.

Ложкин В. В.

Общая сумма тарифного заработка членов бригады составила 35600 руб.

2.Определим коэффициент распределения фактического заработка:

3.Определяем фактический заработок членов бригады (см. таблицу 10).

|

|

|

Таблица 10 |

|

ФИО |

Зарплата по |

Коэффициент |

Фактический |

|

заработок |

||||

тарифу (руб.) |

распределения |

|||

|

(руб.) |

|||

|

|

|

||

Мискин А. А. |

11000 |

2,0225 |

22247 |

|

Кружкин Б. Б. |

12000 |

2,0225 |

24270 |

|

Ложкин В. В. |

12600 |

2,0225 |

25483 |

|

Итого |

35600 |

|

72000 |

97

Сдельно - премиальная оплата труда. При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных и коллективных (количественных или качественных) показателей.

В качестве показателей премирования рабочих используются: рост производительности труда, улучшение качества продукции (отсутствие брака, рекламаций и т. п.), освоение новой техники и технологии, снижение материальных затрат и т. д. Как показывает опыт, премирование целесообразно осуществлять по двум-трем одновременно применяемым показателям и условиям премирования.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т. д.

При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Как правило, размер премии устанавливается в процентном отношении к заработной плате.

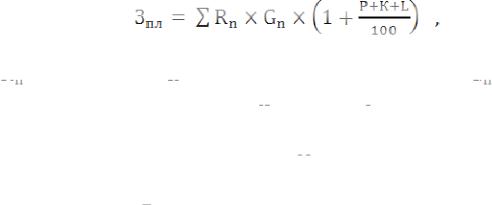

Заработок рабочего или бригады рабочих при сдельнопремиальной системе может быть определен по следующей формуле:

(38)

где

– расценка на

– расценка на  -й вид продукции или работы;

-й вид продукции или работы;

– количество обработанных изделий

– количество обработанных изделий  -го вида;

-го вида;  – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

– размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

– размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

– размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

– процент перевыполнения установленных

– процент перевыполнения установленных

98

показателей и условий премирования. Пример 1.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

. (премия)

. (премия)

(начислено с учетом пре-

мии)

Пример 2.

Заработная плата рабочего-сдельщика составила 6000 руб. По итогам работы за месяц ему на основании приказа начислена премия в размере 1000 руб. Сумма заработной платы составит:

В случае применения коллективных сдельных расценок при бригадной сдельной оплате труда общая заработная плата распределяется между членами бригады с помощью коэффициенточасов и коэффициента приработка. Сдельный заработок конкрет-

ного члена бригады (Зпл(q)) может быть определен следующим образом:

|

|

|

(39) |

|

|

||

где |

– сдельный заработок бригады; – тарифная ставка |

||

рабочего |

; – время, фактически отработанное рабочим за |

||

отчетный период;  – число рабочих в бригаде.

– число рабочих в бригаде.

Сдельно-прогрессивная система оплаты труда – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а продукции, выработанной сверх нормы, – по повышенным расценкам со-

99