5. Задача нелинейного программирования

5.1. Задача формирования оптимального портфеля ценных бумаг

В задаче линейного программирования, которая была рассмотрена выше, целевая функция z, а также все функции, входящие в систему ограничений, являются линейными. Если же хотя бы одна из этих функций нелинейная, то мы получаем задачу нелинейного программирования. Одним из важнейших примеров такой задачи является задача формирования оптимального портфеля ценных бумаг.

Постановка задачи.

Имеется несколько ценных бумаг {![]() ,

,

![]() ,…,

,…,![]() }.Для каждого вида

ценных бумаг

}.Для каждого вида

ценных бумаг

![]() известна эффективность

известна эффективность

![]() ,то есть средний

ожидаемый доход на одну денежную единицу,

а также риск

,то есть средний

ожидаемый доход на одну денежную единицу,

а также риск

![]() ,

т.е. среднеквадратическое отклонение

от этой эффективности. Кроме того, для

любой пары ценных бумаг

,

т.е. среднеквадратическое отклонение

от этой эффективности. Кроме того, для

любой пары ценных бумаг

![]() и

и![]() известна величина

известна величина![]() ,

которая называется ковариацией этих

ценных бумаг и отражает меру зависимости

между их эффективностями.

,

которая называется ковариацией этих

ценных бумаг и отражает меру зависимости

между их эффективностями.

На приобретение

этих ценных бумаг выделено некоторое

количество денежных средств. Требуется

определить, в какой пропорции нужно

распределить эти средства на покупку

ценных бумаг каждого вида (это называется

портфелем ценных бумаг), чтобы эффективность

этого портфеля в целом была равна

заданному числу

![]() и при этом портфель имел бы минимальный

риск.

и при этом портфель имел бы минимальный

риск.

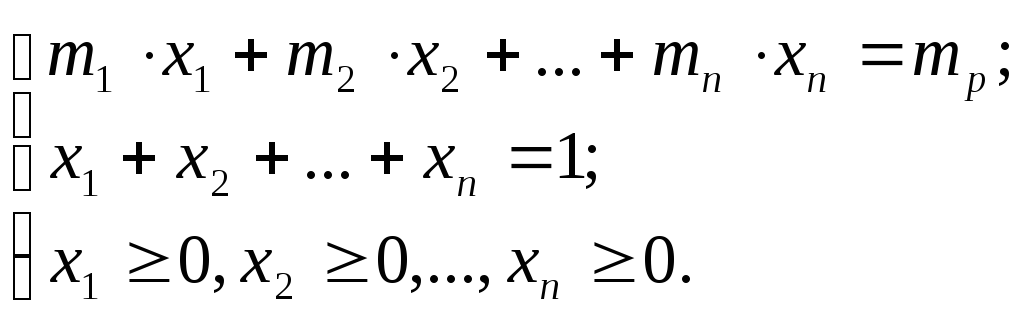

Построение

математической модели. Обозначим через

![]() долю ценных бумагi

– го вида во всем портфеле. Очевидно,

что

долю ценных бумагi

– го вида во всем портфеле. Очевидно,

что

![]() и при этом

и при этом![]() .

Эффективность всего портфеля и его риск

вычисляется как математическое ожидание

и дисперсия случайной величины по

следующим формулам:

.

Эффективность всего портфеля и его риск

вычисляется как математическое ожидание

и дисперсия случайной величины по

следующим формулам:

![]() ,

,

![]() ,

где

,

где![]() .

.

Таким образом, мы получаем задачу нелинейного (в данном случае, квадратического) программирования:

![]() ,

,

(5.1)

(5.1)

5.2. Графический метод решения задачи нелинейного программирования

В общем случае, для ее решения применяется так называемый квадратичный симплекс – метод. Однако, если число переменных n=3, то можно воспользоваться графическим методом.

Рассмотрим алгоритм нахождения оптимального портфеля на следующем примере.

Пример 5.1.

Имеется три вида ценных бумаг, для

каждой из которых известна ее эффективность

![]() ,

,

М

= (![]() ,

,![]() ,

,![]() )=(5,10,15)

)=(5,10,15)

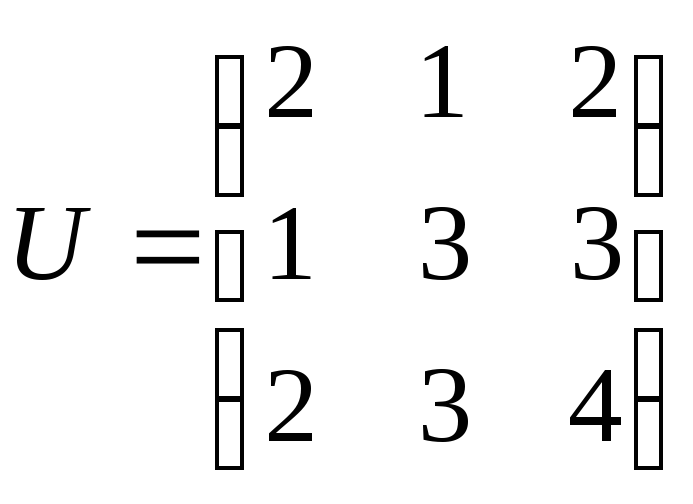

(вектор эффективности трех видов ценных бумаг), то есть средний ожидаемый доход на одну денежную единицу. Кроме того, задана матрица ковариаций ценных бумаг

.

.

Требуется

сформировать из этих ценных бумаг

портфель с минимальным риском, имеющий

заданную эффективность

![]() .

.

Схема решения.

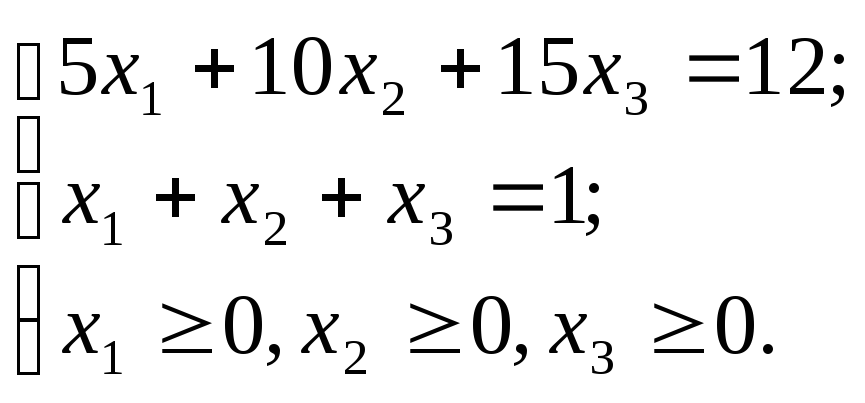

1. Запишем математическую модель данной задачи:

![]() ,

,

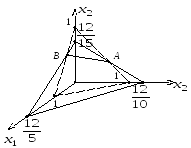

2. Построим в

пространстве

![]() две плоскостиα

и β,

уравнения которых заданы в системе

ограничений (рисунок 7):

две плоскостиα

и β,

уравнения которых заданы в системе

ограничений (рисунок 7):

![]()

![]() .

.

Рис. 7

Очевидно, что

множеством допустим решений этой задачи

является отрезок прямой АВ,

лежащий в первом октанте (![]() ),

по которому пересекаются плоскостиα

и β.

),

по которому пересекаются плоскостиα

и β.

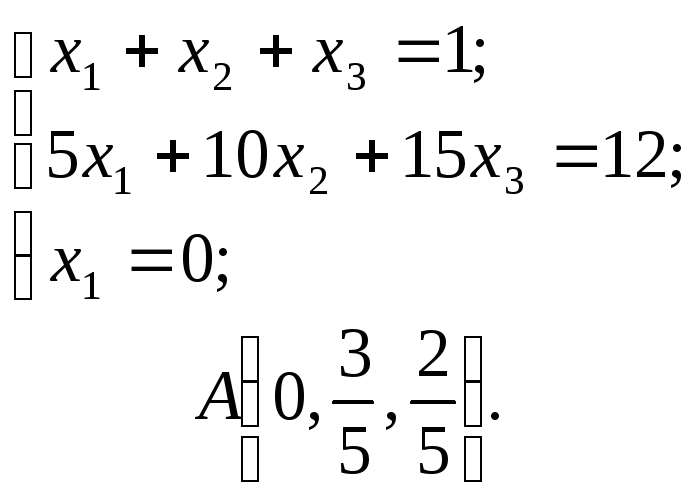

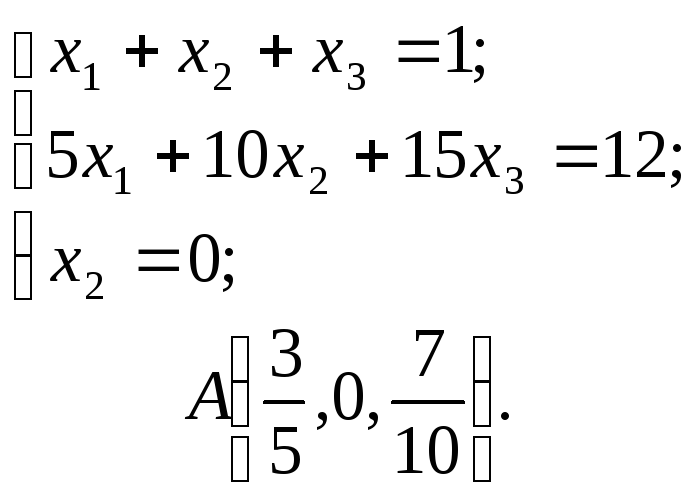

3. Найдем координаты точек А и В как решения соответствующих систем линейных уравнений:

,

,

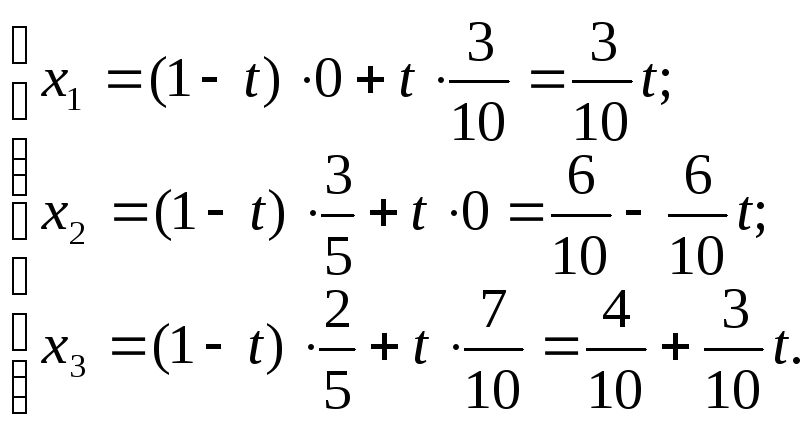

4. Запишем параметрическое уравнение отрезка АВ

- в векторной

форме (рисунок 8):

![]() ;

;

Рис. 8

- в координатах:

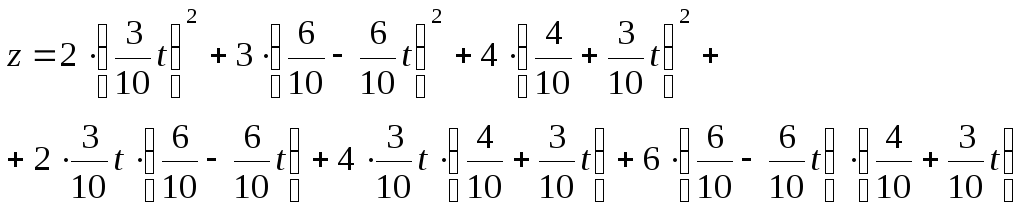

5. Подставим эти выражения в целевую функцию:

Раскрыв скобки и приведя подобные слагаемые, получим:

![]() .

.

6. Найдем минимум этой функции на отрезке [0,1],

![]() ,

отсюда

,

отсюда

![]() ,

значит

,

значит![]() .

.

7. Подставив

![]() в уравнение отрезка, получим

в уравнение отрезка, получим

![]() ;

;

![]() ;

;![]() .

.

Таким образом,

оптимальный портфель должен включать

в себя 20% ценных бумаг 1 – го вида, 20% - 2

– го вида и 60% - 3 – го вида. При этом, риск

этого портфеля равен

![]() =2,92.

=2,92.