Тема 4. Разработка решений в условиях

неопределенности и риска.

§ 4.1. Содержание понятий неопределенности и риска.

§ 4.2. Выбор управленческого решения в условиях неопределенности и риска.

§4.3. Финансовые решения в условиях риска.

§ 4.1. Содержание понятий неопределенности и риска.

Неопределенность - это неполнота или недостоверность информации об условиях реализации решения, наличие фактора случайности или противодействия. Таким образом, принятие решения в условиях неопределенности означает выбор варианта решения, когда одно или несколько действий имеют своим следствием множество частных исходов, но их вероятности совершенно не известны.

Неопределенность порождается множеством различных факторов, таких как экономическая ситуация в стране, уровень инфляции, курсы валют, рыночная конъюнктура, политические отношения, состояние погоды, стихийные обстоятельства и т.п.

Условия для неопределенности создают поведение конкурентов, персонала организации, технические и технологические процессы и изменения конъюнктурного характера. При этом условия могут подразделяться на социально - политические, административно - законодательные, производственные, коммерческие и финансовые.

Таким образом, условиями, создающими неопределенность, являются воздействия факторов внешней и внутренней среды организации. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить сложность проблемы. Руководитель может сочетать данную дополнительную информацию и анализ с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность. Во - вторых – действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий.

Неопределенность является основной причиной появления рисков. Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

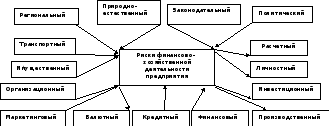

Прежде всего, при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Иначе может произойти «размывание» риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

Предлагаемая классификация, представленная на рисунке, не является жесткой. Каждый руководитель при осуществлении финансово - хозяйственной деятельности может сам дополнять приведенный перечень рисков.

Рис. 11. Классификация рисков