Финансовая политика

Финансовая политика является важнейшим рычагом, с помощью которого осуществляется государственное регулирование экономики. Ее важнейшими инструментами выступают:

государственные расходы;

налоги;

сбалансированный бюджет.

Их динамика в конкретных условиях определяет особенности бюджетно-налоговой или фискальной политики, как правило, представляемой следующим образом:

Бюджетно-налоговая, или фискальная, политика - это меры правительства по формированию (изменению) государственных расходов, налогообложения и состояния государственного бюджета с целью обеспечения полной занятости и производства неинфляционного ВНП.

По воздействию на экономический процесс различают:

стимулирующую бюджетно-налоговую политику;

сдерживающую бюджетно-налоговую политику.

Их реализация предполагает использование следующих механизмов:

1) увеличения или сокращения государственных расходов;

снижения или роста налогов;

сочетания первого и второго.

1 В настоящее время Федеральная служба по финансовому мониторингу.

При этом в механизмах стимулирующей или сдерживающей бюджетно-налоговой политики они имеют противоположную направленность.

Стимулирующая, сдерживающая бюджетно-налоговая политика

Стимулирующая бюджетно-налоговая политика в коротком периоде имеет целью преодоление циклического спада экономики, при этом проводится политика экономического роста, связанная с увеличением государственных расходов, снижением налогов, обеспечивающих, с одной стороны — рост, с другой — сокращение спада производства. В долгом периоде происходит ориентация на снижение налогов, обусловливающая расширение предложения факторов производства, рост непосредственно производства.

Сдерживающая бюджетно-налоговая политика имеет целью ограничение циклических подъемов экономики, предполагает снижение государственных расходов, увеличение налогов и их различные комбинации. В коротком периоде эти меры могут снизить инфляцию спроса за счет роста безработицы и спада производства. В долгом — могут привести к спаду совокупного предложения, развертыванию механизма стагфляции. При этом затяжная стагфляция на базе неэффективного управления создает предпосылки для разрушения экономического потенциала.

По характеру осуществления различают:

дискреционную фискальную политику;

недискреционную фискальную политику.

Дискреционная фискальная политика

Дискреционная фискальная политика (лат. discrecio — действующий по своему усмотрению) означает сознательное манипулирование правительством расходами и налогами с целью изменения реального объема национального производства и занятости, контроля инфляции. При этом могут приниматься специальные решения правительства, направленные на изменение уровня занятости, объема производства, темпов инфляции.

При проведении дискреционной фискальной политики важен учет следующих, проверенных на практике функциональных зависимостей:

Рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого увеличивается выпуск продукции и занятость трудоспособного населения. Государственные расходы влияют на совокупный спрос так же, как инвестиции (по Кейнсу — действуют как мультипликатор инвестиций).

Увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. При этом сокращается покупательский спрос, объем выпуска продукции и занятость рабочей силы. И наоборот — снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости. Изменение налогов дает мультипликационный эффект. Между тем мультипликатор налогов меньше мультипликатора инвестиций и государственных расходов.

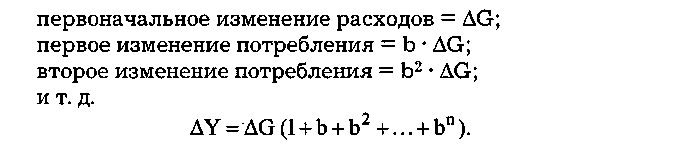

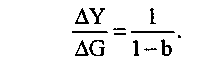

Мультипликационный процесс государственных расходов начинается с возрастания расходов AG, которые увеличивают доход на ту же самую величину, что дает прирост потребления b • AG (b< 1). Рост потребления вновь увеличивает расходы и доход, что вновь приводит к росту величины потребления — Ь2 • AG.

В результате

наблюдается эффект мультипликатора

государственных расходов

Его рост ограничивает налоговая ставка.

Существует предельная налоговая ставка, определяемая соотношением прироста суммы вносимого налога и прироста дохода:

Вместе с тем наиболее эффективной признается прогрессивная система налогообложения, являющаяся фактором ослабления эффекта мультипликатора и стабилизации уровней выпуска и занятости. Чем ниже ставка налогообложения, тем больше при прочих равных условиях эффект мультипликатора.

Аналогичное мультипликационное воздействие на равновесный уровень дохода оказывает снижение налогов.

Механизм налоговой мультипликации, как и государственных расходов, связан с многократной реакцией потребления на однократное изменение налогов. Здесь также проявляется цепная связь:

снижение налогов увеличивает располагаемый доход;

рост располагаемого дохода увеличивает потребление;

рост потребления увеличивает совокупные расходы;

рост совокупных расходов ^увеличивает совокупный доход и т. д.

При этом имеет место зависимость: если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастает, имеет место сбалансированность бюджета, которая вместе с тем не исключает бюджетных дефицитов или излишков.

Мультипликатор сбалансированного бюджета не предполагает абсолютного исключения любых бюджетных дефицитов или излишков. Речь идет только о сбалансировании изменений в доходной и расходной частях бюджета, сохранении равенства

Мультипликационный эффект oт снижения налогов слабее, чем от увеличения государственный расходов, что объясняется более сильным воздействием государственных расходов на величины доходов и потребления. Это различие важно иметь в виду при определении инструментов фискальной политики. Если ориентир делается на расширение государственного сектора экономики для преодоления циклического спада - увеличение государственных расходов обеспечивает достаточно сильный эффект, если надо сдержать инфляционный подъем — в качестве мягкой ограничительной меры целесообразно увеличение налогов.

Если фискальная политика, наоборот, ориентирована на ограничение государственного сектора, в фазе спада снижаются налоги, а в фазе циклического подъема снижаются государственные расходы, что позволяет относительно быстро снизить уровень инфляции.

Недискреционная фискальная политика

Недискреционная фискальная политика, или политика автоматических (встроенных) стабилизаторов, ориентируется на механизм, без участия государства устраняющий неблагоприятные "проявления" делового цикла. При этом исключается необходимость частых изменений экономической политики правительств.

В качестве основных автоматических стабилизаторов выступают налоги, а также социальные выплаты. Их регулирующее воздействие на экономику неоднозначно.

Например, на фазе подъема растут доходы фирм и населения. При прогрессивной налоговой ставке увеличиваются налоги. Сокращается безработица. Улучшается благосостояние малообеспеченных. Как следствие, уменьшаются социальные расходы государства — на выплату пособий по безработице и иные социальные нужды. В итоге снижается совокупный спрос, сдерживается экономический рост.

На фазе кризиса налоговые поступления автоматически уменьшаются прежде всего за счет сокращения доходов фирм и домашних хозяйств. Растет безработица. Соответственно, увеличиваются выплаты социального характера, в том числе пособия по безработице и т. д., что стимулирует рост покупательной способности населения, способствует преодолению спада | экономики.

Таким образом, основными инструментами стабилизационной политики при недискреционной, так же как при дискреционной политике, выступают налоги и расходы государства, поскольку выплаты социального характера представляют государственные расходы.

Налоговая политика

Громадная роль налогов в финансовом регулировании макроэкономики требует обоснованной налоговой ставки, играю- , щей, как вполне очевидно, важную роль в экономике.

Практика западных стран ориентируется на различные ставки налогообложения:

твердые (устанавливаемые на единицу объекта независимо от его стоимости или получаемого дохода);

пропорциональные (следующие за ростом дохода, устанавливаемые в одинаковой пропорции к объекту налога, без дифференциации величины);

прогрессивные (возрастающие в определенной пропорции по мере роста дохода);

предельные (изменяющиеся в определенных пределах);

регрессивные (снижающиеся при достижении определенного уровня или по мере роста дохода).

Многовариантность позволяет моделировать, применять наиболее эффективные в зависимости от времени и ситуации ставки налогообложения.

Западные исследователи считают более предпочтительными прогрессивные, чем предельные ставки налогообложения.

Вместе с тем достаточно однозначной оценки в отношении единой или дифференцированной ставки налогов нет. Уклонение от уплаты налогов значительной части юридических и физических лиц в России обусловило законодательство о единой, сравнительно невысокой ставке налогообложения — 13%. Время покажет эффективность принятой меры.

• Исследования показывают, что чрезвычайно высокие ставки налогов подрывают стимулы к труду. Непомерное возрастание налогового бремени в западных странах в 60-70-е гг. вызвало "налоговые бунты", широкое уклонение от налогов, способствовало "бегству" капиталов в страны с более низким уровнем налогообложения.