-

Прогнозирование по уравнению парной линейной регрессии. Точечный прогноз. Интервальные прогнозы для средних и индивидуальных значений результативного признака.

Важно заметить, что одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных моделей, с помощью кᴏᴛᴏᴩых можно спрогнозировать поведение результативной переменной в зависимости от поведения факторных переменных.

Точечный прогноз результативной переменной у на базе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле: ym=β0+β1xm+εm.

Точечный прогноз результативной переменной ym с доверительной вероятностью γ или (1–а) попадает в интервал прогноза, определяемый как: ym–t*ω(m)≤ ym≤ ym+t*ω(m),

Интервальные прогнозы строятся на основе точечных прогнозов. Доверительным интервалом называется такой интервал, относительно которого можно с заранее выбранной вероятностью утверждать, что он содержит значение прогнозируемого показателя. Ширина интервала зависит от качества модели, т.е. степени ее близости к фактическим данным, числа наблюдений, горизонта прогнозирования и выбранного пользователем уровня вероятности.

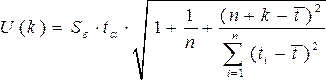

При построении доверительного интервала прогноза рассчитывается величина U(k), которая для линейной модели имеет вид:

( чужие ответы: Регрессионные модели

могут быть использованы для прогнозирования

возможных ожидаемых значений зависимой

переменной .Прогнозируемое значение

переменной Yполучается

при подстановке в уравнение регрессии

ожидаемой величины фактора Х

![]()

Данный прогноз называется точечным. Значение независимой переменной х(прогн)не должно значительно отличаться от значений входящих в выборку, по которой вычеслено уравнение регрессии.

Вероятность реализации точечного прогноза теоретически равна нулю. Поэтому рассчитывается средняя ошибка, или доверительный интервал, прогноза с достаточно большой надежностью.

Доверительные интервалы зависят от:

-

стандартной ошибки

-

удаление х(прогн) от своего среднего значения х

-

кол-во наблюдений n

-

уровень значимости прогноза а

Точечный прогноз по уравнению регрессии.

Если известно значение независимой

переменной хр, то

прогноз зависимой переменной осуществляется

подстановкой этого значения в полученное

эмпирическое уравнение регрессии

.

.

Показателем точности прогноза служит

его дисперсия (чем она меньше, тем точнее

прогноз):

Подставив вместо

её несмещённую оценку

её несмещённую оценку

,

получим выборочную исправленную

дисперсию рассматриваемой случайной

величины.

,

получим выборочную исправленную

дисперсию рассматриваемой случайной

величины.

Очевидно, что чем больше объем выборки, тем точнее прогноз. При фиксированном объёме выборки прогноз тем точнее, чем больше вариация выборочных данных и чем ближе значение независимой переменной хр к среднему выборочному значению.

Интервальный прогноз среднего значения по уравнению регрессии.

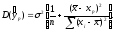

Доверительный интервал для М(Y/X=xр)

имеет вид:

Интервальный прогноз индивидуальных значений зависимой переменной. Интервал

определяет

границы, за пределами которых могут

оказаться не более 100α% точек наблюдений

при Х=хр. Данный доверительный

интервал шире доверительного интервала

для условного математического ожидания.)

определяет

границы, за пределами которых могут

оказаться не более 100α% точек наблюдений

при Х=хр. Данный доверительный

интервал шире доверительного интервала

для условного математического ожидания.)