-

Применение метода наименьших квадратов для регрессионного анализа.

Метод наименьших квадратов - математический метод, применяемый для решения различных задач, основанный на минимизации суммы квадратов отклонений некоторых функций от искомых переменных.

Пусть ![]() —

набор

—

набор ![]() неизвестных

переменных (параметров),

неизвестных

переменных (параметров), ![]() ,

, ![]() ,

, ![]() —

совокупность функций от этого набора

переменных. Задача заключается в подборе

таких значений x, чтобы значения этих

функций были максимально близки к

некоторым значениям

—

совокупность функций от этого набора

переменных. Задача заключается в подборе

таких значений x, чтобы значения этих

функций были максимально близки к

некоторым значениям ![]() .

По существу речь идет о «решении»

переопределенной системы уравнений

.

По существу речь идет о «решении»

переопределенной системы уравнений ![]() ,

, ![]() в

указанном смысле максимальной близости

левой и правой частей системы. Сущность

МНК заключается в выборе в качестве

«меры близости» суммы квадратов

отклонений левых и правых частей

в

указанном смысле максимальной близости

левой и правой частей системы. Сущность

МНК заключается в выборе в качестве

«меры близости» суммы квадратов

отклонений левых и правых частей ![]() .

Таким образом, сущность МНК может быть

выражена следующим образом:

.

Таким образом, сущность МНК может быть

выражена следующим образом:

![]() .

.

В случае, если система уравнений имеет

решение, то минимум суммы квадратов

будет равен нулю и могут быть найдены

точные решения системы уравнений

аналитически или, например, различными

численными методами оптимизации. Если

система переопределена, то есть, говоря

нестрого, количество независимых

уравнений больше количества искомых

переменных, то система не имеет точного

решения и метод наименьших квадратов

позволяет найти некоторый «оптимальный»

вектор ![]() в

смысле максимальной близости

векторов

в

смысле максимальной близости

векторов ![]() и

и ![]() или

максимальной близости вектора

отклонений

или

максимальной близости вектора

отклонений ![]() к

нулю (близость понимается в смысле

евклидова расстояния).

к

нулю (близость понимается в смысле

евклидова расстояния).

-

Принципы построения эконометрических моделей. Виды переменных эконометрических моделей.

Принципы построения эконометрических моделей:

-

Выбор результативных признаков, представляющих для исследователя основную цель и суть решаемой задачи.

-

Построение уравнения, в котором изменение результативного признака объясняется при помощи других переменных.

-

Построение уравнений для объясняющих переменных до тех пор, пока необъясненными останутся только те переменные, которые невозможно выразить в рамках данной модели.

-

Все параметры полученных уравнений должны быть оценены статистическими методами на основе данных в форме временных рядов.

Переменные, участвующие в эконометрической модели, разделяются на следующие виды:

1) текущие экзогенные или независимые переменные (xt), значения которых задаются извне модели на данный момент времени t;

2) текущие эндогенные или зависимые переменные (yt), значения которых определяются внутри модели на данный момент времени t;

3) лаговые (экзогенные (xt-1, xt-2 и т.д.) или эндогенные переменные(yt-1, yt-2 и т.д.)), датированные предыдущими моментами времени и находящиеся в уравнении с текущими переменными;

4) предопределенные (объясняющие) переменные, к которым относятся текущие экзогенные переменные (xt), лаговые экзогенные переменные (xt-1, xt-2 и т.д.), а также лаговые эндогенные переменные (yt-1, yt-2 и т.д.)

-

Прогнозирование по уравнению парной линейной регрессии. Точечный и интервальный прогнозы значений результативного признака.

Уравнение линейной регрессии применимо и для прогнозирования возможных ожидаемых значений результативного признака. При этом следует учесть, что перенос (экстраполяция) закономерности связи, измеренной в варьирующей совокупности, в статике на динамику не является, строго говоря, корректным и требует проверки условий допустимости такого решения, которое выходит за рамки статистики и может быть сделано только специалистом, хорошо знающим объект (систему) и возможности его развития.

Ограничением прогнозирования на основе уравнения линейной регрессии, тем более парного, служит условие стабильности или, по крайней мере, малой изменчивости других факторов и условий изучаемого процесса, не связанных с ними. Если резко изменится внешняя среда протекающего процесса, прежнее уравнение линейной регрессии результативного признака потеряет свое значение. Прогноз, полученный подстановкой в уравнение линейной регрессии ожидаемого значения фактора, называют точечным прогнозом.

Точечный прогноз результативной переменной у на базе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле:

ym=β0+β1xm+εm.

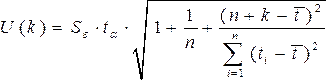

Точечный прогноз результативной переменной ym с доверительной вероятностью γ или (1–а) попадает в интервал прогноза, определяемый как:

ym–t*ω(m)≤ ym≤ ym+t*ω(m),

Интервальные прогнозы строятся на основе точечных прогнозов. Доверительным интервалом называется такой интервал, относительно которого можно с заранее выбранной вероятностью утверждать, что он содержит значение прогнозируемого показателя. Ширина интервала зависит от качества модели, т.е. степени ее близости к фактическим данным, числа наблюдений, горизонта прогнозирования и выбранного пользователем уровня вероятности.

При построении доверительного интервала прогноза рассчитывается величина U(k), которая для линейной модели имеет вид: