3. Формирование подходов совершенствования планирования развития компании «Мастер»

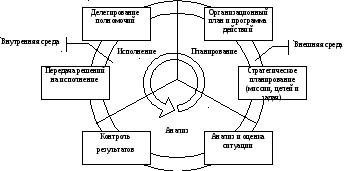

В процессе развития и управления хозяйственной деятельностью, предприятию целесообразно использовать систему планирования. Планирование должно представлять собой одну из стадий управленческого цикла, который можно разбить на три ключевых стадии: анализ – планирование – исполнение. Все стадии управленческого цикла включают как внешнее, так и внутреннее планирование, в результате чего становится возможным сопоставление внутренних возможностей и резервов фирмы и факторами внешней среды.

Рис. 3.1 Стадии управленческого цикла

В западных методиках управленческий цикл рассматривается как цикл PDCA (plan – do – check – act), определяющий последовательность шагов и принятии управленческих решений и в целом при осуществлении процесса управления фирмой.

Модель PDCA включает следующую последовательность шагов:

планирование – на данном этапе разрабатывается план действий, иногда может быть сформулирована просто цель, которую необходимо достичь;

выполнение разработанного плана действий (поставленной цели);

контроль – проверка выполняемости намеченного плана (реализуемости цели) в процессе его практического воплощения;

действие – разработка мероприятий в области стандартизации и закреплению достигнутых положительных изменений (поддержка запланированных улучшений).

Управленческий цикл PDCA направлен и ориентирует фирму на генерирование постоянных улучшений. Это модель управления для организаций, находящихся в постоянном совершенствовании и адаптирующиеся к факторам внешней среды.

Для поддержки запланированных улучшений используется также цикл SDCA (standardize – do – check – act). Данный управленческий цикл используется для углубления управленческих инноваций, полученных в результате реализации цикла PDCA. В частности в качестве стартового этапа в цикле SDCA используется уже стандартизированное и закрепленное улучшение. На его основе создаются новые улучшения и усовершенствования в деятельности фирмы.

Модель SDCA включает следующие шаги:

стандартизация улучшений, достигнутых в результате завершения цикла PDCA (в результате реализации намеченного плана действий);

повторное выполнение (повторение) управленческой операции уже с учетом нового стандарта (нового улучшения) для его закрепления;

проверка соответствия новых полученных результатов в результате повторного выполнения управленческой операции на предмет соответствия новому стандарту;

действие, направленное либо на поддержку и дальнейшее использование управленческой операции, либо ее корректировка до соблюдения нового стандарта.

Взаимосвязь и последовательность реализации этих двух управленческих циклов, направленных на постоянную адаптацию фирмы к факторам внешней среды и на постоянное совершенствование, можно отразить на следующей схеме.

Рис. 3.2 Последовательность реализации и взаимосвязь циклов PDCA и SDCA

В процессе планирования на предприятии важно помнить, что для достижения результатов должны соблюдаться основные принципы планирования. Планирование должно быть непрерывным, плановые показатели должны достигаться, эффективность исполнения плановых показателей необходимо контролировать.