27. Валютные риски. Менеджмент рисков. Хеджирование.

Валютные риски. Понятие хеджирования.

Валютный риск – это риск потерь, обусловленный неблагоприятным изменением курсов иностранных валют в ходе осуществления сделок по их купле – продаже.

Валютные риски можно структурировать следующим образом:

А) кредитный риск – риск, обусловленный нежеланием или невозможностью клиента рассчитаться по своим обязательствам;

Б) конверсионный риск - риски валютных убытков непосредственно по конкретным операциям.

Хеджирование – это компенсационные действия с целью предохранения дохода в будущем от изменения валютного курса, либо приобретения форвардного контракта, либо опцион.

Противоположное понятие хеджированию – валютная спекуляция.

Существуют две операции хеджирования:

хеджирование на повышение;

хеджирование на понижение.

Хеджирование на повышение или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов: форвардных или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения курсов валют в будущем. Он позволяет установить покупную цену (т.е. курс валюты) намного раньше, чем будет приобретена валюта.

Хеджирование на понижение или хеджирование продажей – это биржевая операция с продажей срочных контрактов.

28. Валютные операци: Свопы, Фьючерсы, опцион.

СВОПЫ – сделки, близкие к сделкам СПОТ, предусматривающие обмен определенным количеством двух валют и обратный обмен таким же количеством валют в согласованную дату в будущем.

Более 70% СВОПов заключается на срок до 1 недели.

ФЬЮЧЕРСЫ – стандартизированные форвардные контракты на валюту, торговля происходит на бирже.

Особенности:

1. ограниченный набор валют (доллар, Йена, евро, фунт, канадский доллар)

2. размер контракта ограничен условиями конкретной биржи.

3. торговля происходит с поставкой в строго ограниченные дни года.

4. биржа накладывает ограничения на масштабы изменения валютного курса.

Фьючерсный рынок развивается лишь в нескольких городах мира: Нью-Йорк, Чикаго, Лондон, Сингапур.

Размер Фьючерсного контракта меньше форвардного и комиссионные по нему выше.

ОПЦИОН – это контракт, дающий покупателю за определенную плату право, которое не является обязательством, продать или купить на основе стандартного контракта валюту в определенный день по зафиксированной цене (европейский опцион) или в любой момент до определенного дня (американский опцион).

Плата опциона 1-5%.

29. Проблема международной задолженности. Реструктуризация долга.

Хроническая нехватка внутренних ресурсов, отрицательное сальдо внешнеторговых балансов и бюджетные дефициты, типичные для большинства развивающихся стран, обусловили долгосрочную необходимость внешних заимствований. В масштабах и принципах их привлечений сложилась определенная последовательность. Первоначально основными кредиторами выступали развитые государства, международные фин. институты (МВФ и Всемирный банк), региональные и международные банки, кот. предоставляли ср-ва с низкой %-ой ставкой на реализацию конкретных проектов.

Обслуживание растущего внешнего долга, помимо выплаты основной его суммы, требовало новых внешних займов, создавая тем самым порочный круг, когда внешний долг становился препятствием экономическому развитию.

Коммерческие банки в рамках согласились на списание от 75 до 100 % задолженности ПРС, долги которых были признаны безнадежными д/др стран , задолженность была снижена частично. МВФ и Всемирный банк выступали гарантами оставшейся части внешнего долга при условии проведения стр-чл-ми режима жесткой экономики, правительственного контроля за дефицитом государственного бюджета, сокращение соц ассигнованию, отказа от индексации зарплаты и либерализации условий для возобновления притока инвестиций.

Последствия политической конфронтации:

--конфискация активов страны должника на погашение долга

- прекращение двухсторонней помощи

-- эмбарго на поставку ключевых товаров и предоставление частных кредитов

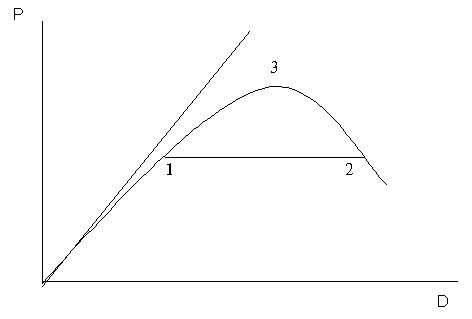

- долговая кривая Лаффера - кривая, показывающая оптимальный уровень внешней задолженности, позволяющая государству-должнику поддерживать приемлемые для кредиторов платежи по внешнему долгу

Связь между величиной долгового бремени и ожидаемой суммой выплат по обслуживанию долга можно продемонстрировать с помощью так называемой долговой кривой Лаффера. По горизонтальной оси откладывается объем задолженности (D), а по вертикальной — ожидаемая сумма выплат (Р). При низком уровне задолженности ожидаемая сумма выплат в точности равна сумме обязательств: во всех точках луча, выходящего из точки начала координат под углом 45 градусов, задолженность погашается полностью.

Однако с возрастанием долгового бремени сокращается способность должника выполнять свои обязательства в полном объеме, и долговая кривая Лаффера отклоняется вниз от луча, проходящего под углом 45 градусов. По достижении точки 1 кредиторы имеют возможность получить выигрыш от координированного кредитования, то есть предоставление новых займов может оказаться выгодным для кредиторов, повышая объем средств, получаемых ими в счет обслуживания долга.

Однако реальная проблема возникает тогда, когда кривая начинает снижаться (точка 3 на графике ). Правее этой точки каждый доллар новых займов приносит отрицательный эффект, снижая ожидаемую сумму выплат. В такой ситуации предоставление новых займов может привести не к увеличению выплат по обслуживанию прежнего долга, а к возникновении потребности в реструктуризации долга либо в осуществлении применительно к данной стране-должнику программы снижения долгового бремени.

Предположим, к примеру, что страна-должник находится в точке 2 на графике. В этой ситуации кредитор, вероятно, согласится на снижение суммы обязательств страны-должника, чтобы обеспечить перемещение ее на участок кривой между точками 1 и 2. Однако в том случае, если альтернативой списанию долга выступает предоставление стране-должнику экстренного кредита за счет средств налогоплательщиков, банки могут не согласиться на списание части долга. Более того, институциональные кредиторы могут полагать, что они в состоянии добиться лучших условий, чем те, которые подразумеваются долговой кривой Лаффера.

Разумеется, очень трудно рассчитать точную форму долговой кривой Лаффера для каждой страны-должника. Отдельные кредиторы могут также прибегнуть к так называемой стратегии безбилетника, предоставив другим кредиторам нести издержки по списанию части долга или даже по предоставлению новых займов.

Реструктуризация долга

С середины 70-х годов начался значительный рост долговой за должности в развивающихся странах. Общие причины:

- Ухудшение общих условий экономического роста.

- Ослабление конкурентоспособности в промышленности, чрезмерное усиление гос-го регулирования.

- Откачка средств.

- Повышение учетных ставок под влиянием США и др. гос-в.

Азиатский континент –50% долга. Повышается рост за должности в новых индустриальных странах.

Реструктуризация долга - ситуация, в которой кредитор по причинам, связанным с фин. трудностями должника, делает ему уступку, соглашаясь не востребовать уплаты долга до наступления назначенного ранее срока платежа.

Существуют два основных вида Р.д.:

- передача кредитору дебитором активов или процентов по капиталу за вычетом обязательств в счет погашения полной суммы долга и изменение условий.

- Модификация условий включает такие моменты, как снижение процентной ставки или перенос даты платежа на более поздний срок. В результате должники получают определенные преимущества, а кредиторы признают свои убытки в связи с реструктурированием сомнительного долга.

Способы реструктуризации:

перенос долгов – перенос сроков платежей основной части долга, процентов по долгу или всех платежей по обслуживанию долга на более поздний срок по сравнению с начально-согласованным

сокращение суммы долга – снижение суммы долга либо прямое списание части дога, либо продажа со скидкой на вторичном рынке, либо конверсия в каких-либо национальные активы страны-должника

рекапитлизация – обмен долгов на облигации должников либо представление новых кредитов с целевым представлением оплаты прошлых долов