7.6 Оборотные средства

Товарное производство характерно для всех общественно-экономических формаций. Конечная цель товарного производства формируется на основе использования производственного капитала. По своему функциональному назначению производственный капитал подразделяется на два крупных составных элемента - капитал основной и капитал оборотный.

Основной капитал - это средства, направляемые на формирование материально-технической базы предприятия, оборотный капитал - это средства, авансированные в оборот предприятия и направляемые на обеспечение непрерывного процесса производства.

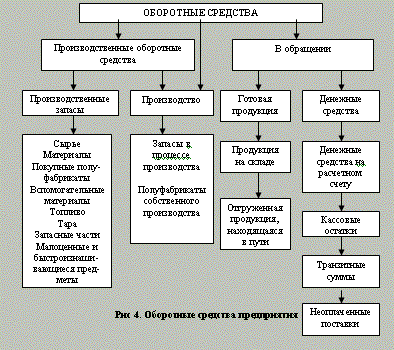

Оборотные средства предприятия состоят из оборотных фондов и фондов обращения.

Оборотные фонды - это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит всю свою стоимость на вновь созданную продукцию. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах (сырье, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструмент) и другие предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства), и расходы будущих лет на освоение новой продукции и совершенствование технологии.

Фонды обращения обслуживают сферу обращения и включают готовую продукцию на складе предприятия, товары, отгруженные и находящиеся в пути, денежные средства, находящиеся в кассе, на расчетных счетах в банках, а также в расчетах.

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму.

На первой стадии оборотные средства, или денежный капитал, из денежной формы переходят в товарную. На этой стадии приобретаются предметы труда (производственные запасы) и рабочая сила.

На второй стадии производственные запасы при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса - в готовую продукцию. На этой стадии происходит процесс производительного потребления производственных запасов.

На третьей стадии предприятие реализует готовую продукцию, и средства вновь принимая денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

В практике учета анализа и планирования материальных ресурсов оборотные средства классифицируются по их месту и роли в процессе производства, по принципам организации и источникам образования.

По месту и роли в процессе производства оборотные средства подразделяются на средства, находящиеся в сфере производства и на средства, находящиеся в сфере обращения.

Большая часть оборотных средств (примерно 80 %) занята в сфере производства. Такая высокая доля объясняется тем, что эффективность использования всей совокупности оборотных средств во многом зависит от их доли в сфере производства, так как только в процессе производства создается новая стоимость. Наличие оборотных средств в сфере обращения обусловлено необходимостью поддержания процесса производства.

По источникам образования оборотные средства подразделяются на собственные и привлеченные. Собственные оборотные средства составляют в промышленности примерно 40 % и формируются, в первую очередь, за счет отчислений от прибыли. Дополнительная потребность в оборотных средствах покрывается за счет привлеченных источников, т.е. банковского кредита, кредиторской задолженности и прочих средств.

Экономически обоснованное соотношение собственных и привлеченных оборотных средств предопределяет эффективность их использования.

По принципам организации оборотные средства классифицируются на нормируемые и ненормируемые.

Нормирование оборотных средств обеспечивает непрерывность процесса производства и способствует эффективному использованию ресурсов промышленного предприятия. К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция. Они включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся: отгруженная продукция, денежные средства на расчетном счете и средства в расчетах, дебиторская задолженность.

Величина нормируемых оборотных средств должна всегда удовлетворять реальной потребности производства. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива образуются значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Кроме того, завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

В практике нормирования и планирования оборотных средств используется несколько методов: метод прямого счета, аналитический, опытно-лабораторный, отчетно-статистический и коэффициентный.

При аналитическом методе оценки норматив оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправок на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Данный метод наиболее часто применяется при определении норматива оборотных средств в перспективе.

При опытно-лабораторном методе норматив оборотных средств устанавливается на основе данных опытов и лабораторных исследований. Этот метод широко применяется при нормировании расхода вспомогательных материалов.

При отчетно-статистическом методе норматив оборотных средств определяется на основе отчетно-статистических данных за тот или иной отчетный период. Норма на планируемый период разрабатывается с учетом ее тенденции к сокращению в прошлом периоде.

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом изменения объема производства и ускорения оборачиваемости оборотных средств.

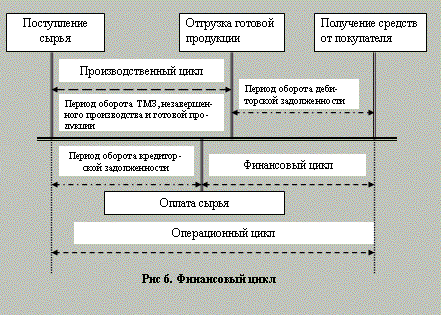

Оборотный капитал, вкладываемый в производство товаров, возмещается сразу же по окончании цикла производства и реализации определенной товарной партии, то есть полностью включается в цену товара (на минимально допустимом уровне). Продолжительность этого цикла определяется длительностью производственного процесса, длительностью складирования произведенной продукции и ее продвижения со склада к потребителю, оплачивающему стоимость товара, а также нормативом приобретения сырья, то есть на сколько дней производства закупается сырье в соответствии с ежедневной потребностью в нем, Рис 6.

Финансовый цикл – период времени в течение которого собственные оборотные средства предприятия участвуют в операционном цикле.

Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.