1.5. Способы краткосрочного финансирования

Основные способы:

банковский кредит;

коммерческий кредит;

факторинг.

Критерии выбора:

издержки финансирования;

фактор времени;

доступность;

гибкость.

Банковский кредит (табл. 2)

Основные формы:

срочный;

контокоррентный (онкольный);

учетный (вексельный);

акцептный;

форфейтинг.

Коммерческий кредит (табл. 2)

Основные виды оформления:

открытый счет;

аванс покупателя;

вексель.

Коммерческий кредит вместе с кредиторской задолженность по зарплате, налогам и прочим начислениям образует источники спонтанного финансирования.

Таблица 2

Характеристики банковского и коммерческого кредитов

Банковский кредит |

Коммерческий кредит |

Формальная форма (кредитный договор) Обеспечение, гарантии Срочность Платность Возвратность Подготовительный период может быть длительным |

«Автоматическое» представление (если нет особых оговорок) Меньше ограничений на предоставление Отсутствие обеспечения Гибкость Длительный срок льготного периода Относительная дешевизна |

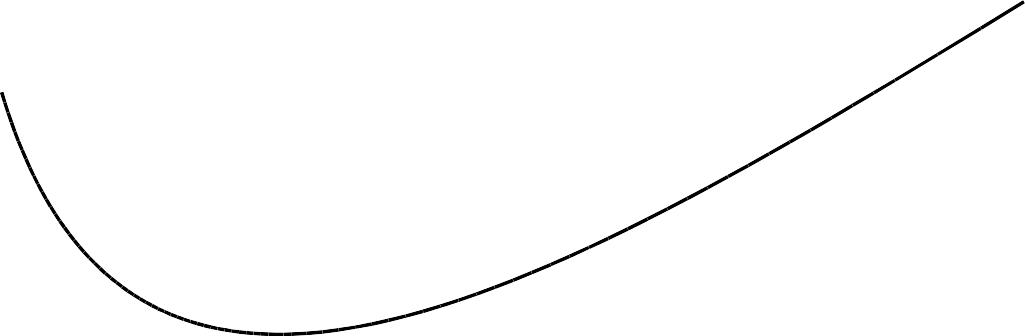

Издержки финансирования коммерческим кредитом

(цена отказа от скидки) (рис.11)

Пример.

Условия продажи "2/10 net 30". Сумма счета 1000$. Оплата произведена через 30 дней.

Стоимость

коммерческого

кредита,

% годовых

Дни от даты

выставления

счета

10

20

30

40

100

37![]()

Рис. 11. Цена отказа от скидки

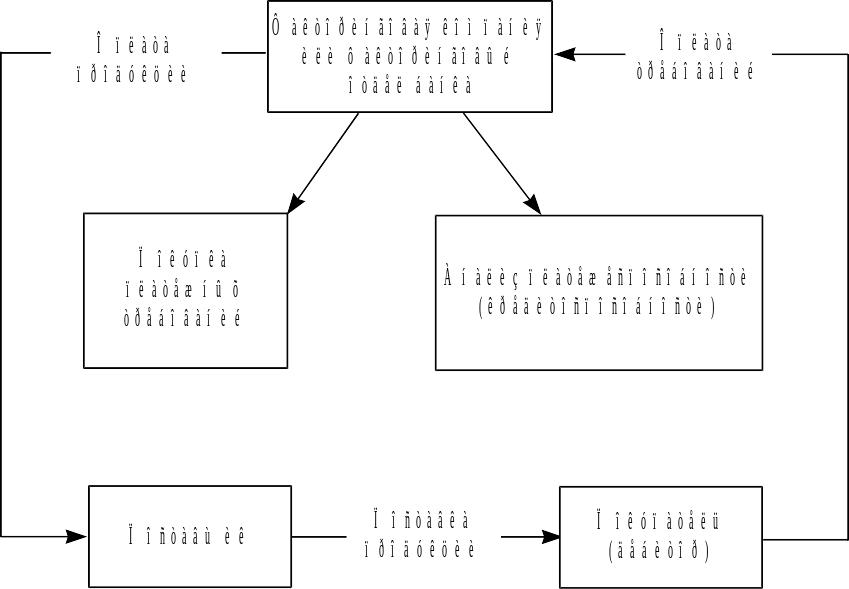

Факторинг – деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента и управлению его долговыми требованиями (рис. 12).

Виды факторинга:

с финансированием;

без финансирования.

Рис. 12. Схема факторинга

1.6. Управление запасами

Запасы включают в себя:

товарно-материальные запасы (сырье и материалы);

незавершенное производство;

готовую продукцию на складе

Под управлением понимается контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

Уменьшить производственные потери из-за дефицита материалов.

Ускорить оборачиваемость этой категории оборотных средств.

Свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства.

Снизить риск старения и порчи товаров.

Снизить затраты на хранение товарно-материальных ценностей.

Контроль товарно-материальных запасов (ТМЗ)

производится методом АВС.

1. Рассчитать стоимость каждого элемента ТМЗ на год;

2. Ранжировать перечень ТМЗ по мере убывания стоимости;

3. Классифицировать по категориям АВС (рис. 13).

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

Категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве.

Рис. 13. Метод ABC

Группировки материальных затрат должны проводиться для всех видов ТМЗ с целью выявления среди них наиболее значимых.

В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная группа, контроль за состоянием которой имеет первоочередное значение для управления оборотными средствами предприятия.

Для наиболее значимых и дорогостоящих видов сырья целесообразно определить наиболее рациональный размер заказа и задать величину резервного или страхового запаса (рис.14).

Точка

возобновления

заказа

Время

Q,

шт.

Резервный запас

Время выполнения

заказа

Q*/2

Наиболее экономичный

размер

заказа Q*

Издержки

Q,

шт.

Наименьшие

суммарные

издержки

Суммарные издержки

![]()

Издержки хранения

![]()

Стоимость выполнения

заказа![]()

Рис. 14. Модель экономического размера заказа (EOQ)

![]()

где Q – заказанный объем запасов, шт.; O – стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товаров); C – затраты по содержанию на единицу запасов за некоторый период (в т.ч. расходы по хранению, страхованию, требуемая прибыль на инвестированный в запасы капитал); S – величина расхода данного вида запасов за период.

Дополнительные факторы, влияющие на Q:

неопределенность;

ожидаемый рост цен;

возможность недопоставок;

устаревание запасов.

В управлении запасами готовой продукции:

используются те же приемы, что и в управлении запасами сырья и материалов;

выбирается наиболее выгодный метод списания затрат (ЛИФО, ФИФО, по средней).

Пример

На фирме используется 400 единиц материала в месяц, стоимость каждого заказа равна 200 руб., стоимость хранения каждой единицы материала – 10 руб.

1. Чему равен оптимальный размер заказа?

2. Сколько заказов следует делать в месяц?

3. Как часто необходимо делать каждый заказ?