3.4. Эффект финансового рычага (эфр) Сопряженный рычаг

Финансовый рычаг отражает возможность влиять на чистую прибыль путем изменения объемов и структуры источников финансирования.

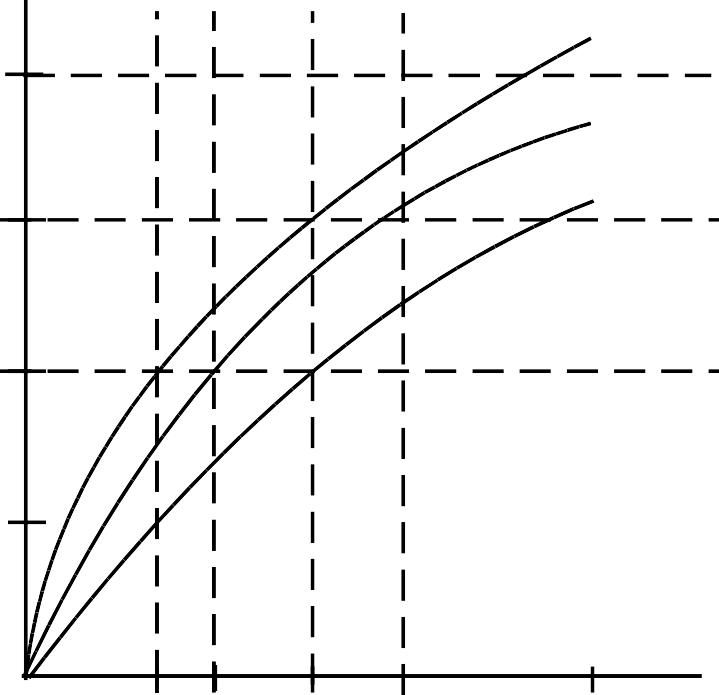

ЭФР – приращение рентабельности собственного капитала за счет использования кредитов, несмотря на платность последнего (рис. 27).

,

,

Рис. 27. Определение резерва

«заемной способности»

с использованием статистических кривых

Сила взаимодействия (уровень) финансового рычага (СФР) – изменение чистой прибыли на акцию (дивидендных возможностей предприятия), порождаемое изменением НРЭИ.

![]() ,

,

где R – выручка; VC – переменные затраты; FC – постоянные затраты.

3.5. Анализ безразличия

Анализ безразличия позволяет оценить влияние различных вариантов финансирования на прибыль по обыкновенным акциям в широком диапазоне варьирования НРЭИ.

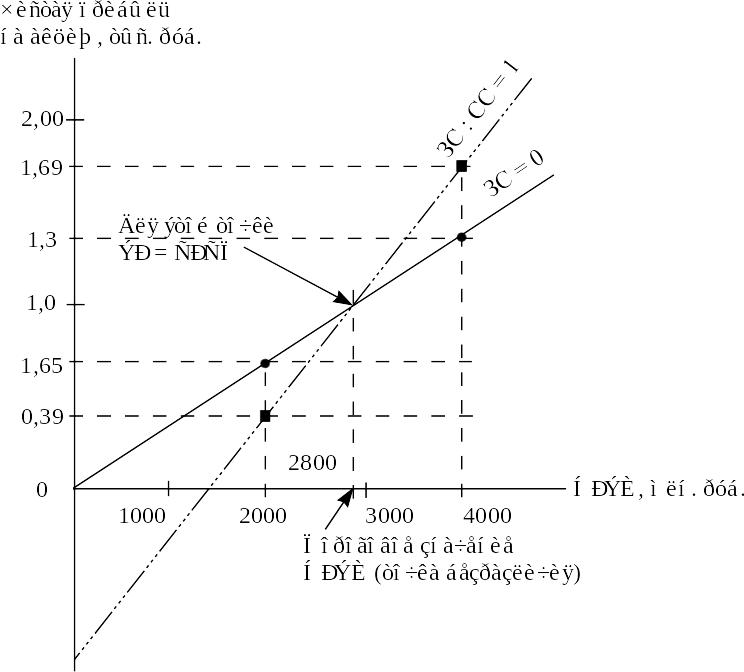

Точка безразличия (равновесие финансового рычага) – такое значение НРЭИ, при котором чистая прибыль на одну акцию одинакова для рассматриваемых вариантов финансирования (рис. 28).

Рис. 28. Определение точки безразличия

В

точке безразличия ![]() .

.

Факторы, учитываемые при формировании рациональной структуры капитала:

темпы наращивания оборота;

степень стабильности динамики продаж и уровня рентабельности;

структура активов;

способность генерировать достаточное количество денежных средств для обслуживания долга;

тяжесть налогового бремени;

финансовая гибкость предприятия;

отношение кредиторов;

общее состояние финансового рынка;

приемлемая степень риска для владельцев и менеджеров;

финансовая стратегия предприятия.

Финансовый и операционный риски взаимно увеличиваются.

Совокупный риск предприятия характеризуется уровнем сопряженного рычага.

.

.

3.6. Финансовые риски (рис. 29)

Финансовые риски

Риски,

связанные с покупательной способностью

денег

Риски,

связанные с вложением капитала

(инвестиционные риски)

Инфляционный

риск

Дефляционный

риск

Риск

инновационного

инвестирования

Риск

реального

инвестирования

Риск

финансового

Инвестирования

(потрфельный риск)

Риск

ликвидности

Валютный

риск

Риск прямых

финансовых

потерь

Риск

снижения

доходности

Риск

упущенной

выгоды

Риск

снижения

финансовой

устойчивости

Биржевой

риск

Процентный

риск

Кредитный

риск

Селективный

риск

Риск

банкротства

Рис. 29. Финансовые риски

3.7. Дивидендная политика предприятия

Дивиденды – денежный доход акционеров. В определенной степени они сигнализируют о том, что предприятие, в акции которого вложены деньги, работает успешно.

Факторы, определяющие дивидендную политику:

ограничения правового характера;

наличие денежных средств и их эквивалентов;

потребности реинвестирования прибыли;

интересы акционеров;

влияние на курс акций и стоимость предприятия;

рекламный и информационный эффект.

Пассивная роль дивидендов – показатель дивидендного выхода (доля чистой прибыли, распределяемая на дивиденды) не оказывает влияния на благосостояние акционеров.

Активная роль дивидендов – акционерам не безразлично, получают они свой доход в форме дивидендов или в форме повышения курса акций.

Методики выплат дивидендов:

1. Постоянный процент от прибыли (дивидендный выход);

2. Фиксированная сумма дивидендных выплат;

3. Выплата гарантированного минимума и экстрадивидендов;

4. Выплата дивидендов акциями.