9 Месяцев 2005-2006гг.

Данные табл. 5 и рис. 1 показали, что наибольший удельный вес занимают работники среднего младшего персонала (медсестры) –43,9%, на втором месте – младший медицинский персонал (санитарки) – 25,7% и лишь потом врачи – 17,9% и прочий персонал (не медицинский) – 12,4%.

Одним из необходимых условий эффективной работы персонала является стабильность состава работников, что объясняется персонифицированным характером труда специалистов. Анализ движения работников приведем в табл. 6.

Таблица 6

Показатели движения трудовых ресурсов по Ядринской ЦРБ

за 9 месяцев 2005-2006 гг.

Показатели |

9 месяцев |

Отклонения (+,-) |

|

2005г. |

2006г. |

||

А |

1 |

2 |

3 |

Среднесписочная численность работников, чел. |

326 |

346 |

+20 |

Количество принятых работников за год, чел. |

48 |

35 |

-13 |

Количество уволенных работников за год в том числе: |

28 |

43 |

15 |

-по собственному желанию, чел. |

26 |

39 |

13 |

-сокращение численности работников, чел. |

2 |

4 |

2 |

Коэффициент оборота по приему |

0,15 |

0,10 |

-0,05 |

Коэффициент оборота по выбытию |

0,08 |

0,12 |

0,04 |

Коэффициент замещения |

0,58 |

1,23 |

0,65 |

Коэффициент текучести кадров |

0,08 |

0,11 |

0,03 |

Очевиден высокий уровень коэффициентов движения, в целом по больнице за 9 месяцев 2006г. численность принятых ниже, чем численность уволенных работников. Коэффициент увольнения выше коэффициента приема. В такой ситуации нельзя говорить о стабильности состава персонала. За счет того, что коэффициент оборота по приему снизился на 0,05 пункта, а коэффициент оборота по выбытию увеличился на 0,04 пункта. Кроме того, наблюдается негативный рост текучести кадров. Коэффициент текучести кадров в анализируемом периоде 2006г. увеличился на 0,03 пункта и составил 0,11 пункта.

Изменения коэффициентов движения по сравнению с прошлым анализируемым периодом можно считать негативными, произошли они в основном за счет увеличения количества уволенных работников. При сохранении подобной неблагоприятной тенденции в плановом году приходится ожидать очередного снижения среднесписочной численности и снижения уровня укомплектованности больницы специалистами.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому подразделению и в целом по предприятию (табл. 7).

Таблица 7

Использование трудовых ресурсов МУЗ Ядринская ЦРБ

за 9 месяцев 2005-2006гг.

Показатели |

Обозначение |

9 месяцев |

Изменение (+,-) |

|

2005 г. |

2006 г. |

|||

А |

1 |

2 |

3 |

4 |

Среднегодовая численность рабочих |

ЧР |

326 |

346 |

20 |

Отработано за период одним работником: дней часов |

Д Ч |

220 1594 |

214 1524 |

-6 -70 |

Средняя продолжительность рабочего дня, ч |

П |

7,24 |

7,12 |

-0,12 |

Фонд рабочего времени, ч |

ФРВ |

519648 |

527232 |

7584 |

в т.ч. сверхурочно отработанного времени |

СОВ |

54346 |

52518 |

-1828 |

Данная таблица позволяет сделать вывод о том, что учреждения наблюдается тенденция снижения отработанных за 9 месяцев дней и часов одним работником.

В анализируемом учреждении МУЗ Ядринская ЦРБ в анализируемом периоде 2006г. фонд рабочего времени выше предыдущего периода на 7584ч. Влияние факторов на его изменение можно установить способом абсолютных разниц:

1)Изменение фонда рабочего времени за счет изменения среднесписочной численности рабочих:

ΔФРВчр = (ЧР2006 – ЧР2005) * Д2005 * П2005) = (346 – 326) * 220 * 7,24 = 31856

2) Изменение фонда рабочего времени за счет изменения количества отработанных дней одним рабочим в среднем за год:

ΔФРВд = (Д2006 – Д2005) * ЧР2006 * П2005 = (214 – 220) * 346 * 7,24 = -15030

3) Изменение фонда рабочего времени за счет изменения средней продолжительности рабочего дня:

Δ ФРВп

= (П2006 – П2005) * Д2006 *

ЧР2006 = (7,12 – 7,24) * 214*346 = - 8885

ФРВп

= (П2006 – П2005) * Д2006 *

ЧР2006 = (7,12 – 7,24) * 214*346 = - 8885

Всего 7584ч

Как видно из приведенных данных, имеющиеся трудовые ресурсы МУЗ Ядринская ЦРБ использует не достаточно полно. В среднем в анализируемом периоде 2006г. одним рабочим отработано по 214 дней, что меньше анализируемого периода 2005г. на 6 дней, в связи, с чем увеличились потери рабочего времени.

Потребность учреждения в денежных средствах, используемых на оплату труда персонала, регулируется планом по фонду заработной платы. Фонд заработной платы планируется исходя из планового числа штатных должностей и среднего размера должностных окладов, а также надбавок, доплат и прочих денежных выплат персоналу. При изменении условий оплаты труда в течение года сметные назначения по фонду заработной платы корректируются.

Разница между фактическими выплатами по оплате труда и плановым фондом заработной платы представляет собой абсолютное отклонение, которое характеризует полноту использования выделенных из бюджета средств на оплату труда работников.

Оценим величину абсолютного отклонения и структуру фонда заработной платы в ГБ Ядринской ЦРБ (табл. 8, 9).

По данным табл. 8 доля заработной платы врачебному персоналу в анализируемом периоде 2005г. выше плана на 3,2 процентных пункта, среднего медицинского персонала ниже на 4,5 %, младшего персонала выше плана на 0,2 %, прочего медицинского персонала выше на 1,1 %.

Таблица 8

Структура фонда заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2005г.

Категория персонала |

По плану |

Фактически |

Отклонения |

Выполнение плана, % |

|||

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Врачебный персонал |

2609,3 |

28,3 |

3942,4 |

31,5 |

1333,1 |

3,2 |

151,1 |

Средний медицинский персонал |

4236,7 |

45,9 |

5187,9 |

41,4 |

951,2 |

-4,5 |

122,5 |

Младший медицинский персонал |

1183,6 |

12,8 |

1624,5 |

13,0 |

440,9 |

0,2 |

137,3 |

Прочие |

1202,0 |

13,0 |

1768,3 |

14,1 |

566,3 |

1,1 |

147,1 |

Всего |

9231,6 |

100,0 |

12523,1 |

100,0 |

3291,5 |

0,0 |

135,7 |

В абсолютном значении фонд заработной платы врачебного персонала выше плана на 1333,1 тыс. руб., среднего медицинского персонала выше плана на 951 тыс. руб., младшего медицинского персонала на 440,9 тыс. руб., прочего персонала на 566,3 тыс. руб. и фактически составил 3942,4 тыс. руб., 5187,9 тыс. руб., 1624,5 тыс. руб., 1768,3 тыс. руб. соответственно.

Таблица 9

Структура фонда заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2006г.

Категория персонала |

По плану |

Фактически |

Отклонения |

Выполнение плана, % |

|||

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Врачебный персонал |

2839,7 |

29,0 |

3972,8 |

29,2 |

1133,1 |

0,2 |

139,9 |

Средний медицинский персонал |

4467,1 |

45,5 |

6018,3 |

44,2 |

1551,2 |

-1,3 |

134,7 |

Младший медицинский персонал |

1212,4 |

12,4 |

1853,0 |

13,6 |

640,6 |

1,3 |

152,8 |

Прочие |

1288,4 |

13,1 |

1768,3 |

13,0 |

479,9 |

-0,1 |

137,2 |

Всего |

9807,6 |

100 |

13612,4 |

100,0 |

3804,8 |

100,0 |

138,8 |

По данным табл. 9 доля заработной платы врачебному персоналу в анализируемом периоде 2006г. выше плана на 0,2 процентных пункта, среднего медицинского персонала ниже на 1,3 %, младшего персонала выше плана на 1,3 %, прочего медицинского персонала ниже на 0,1 %.

В абсолютном значении фонд заработной платы врачебного персонала выше плана на 1133,1 тыс. руб., среднего медицинского персонала выше плана на 1551,2 тыс. руб., младшего медицинского персонала на 640,6 тыс. руб., прочего персонала на 479,9 тыс. руб. и фактически составил 3972,8 тыс. руб., 6018,3 тыс. руб., 1853 тыс. руб., 1768,3 тыс. руб. соответственно.

Таким образом, план по фонду заработной платы Ядринской ЦРБ перевыполнен в анализируемом периоде 2005г. на 35,7%, в анализируемом периоде 2006г. на 38,8 %, причем, как следствие, не стабильности структуры персонала, наблюдаются структурные сдвиги по фонду заработной платы, что можно рассматривать как отрицательное явление.

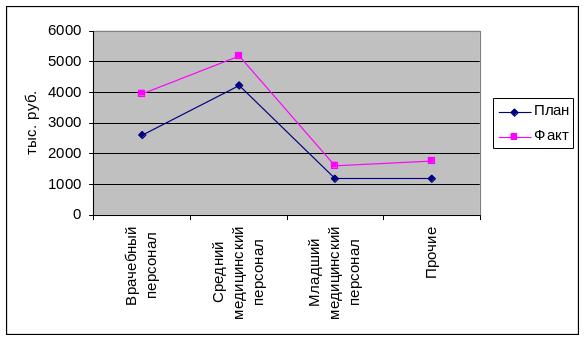

Для наглядности приведем отклонения графически на рис. 2, 3.

Рис. 2. Анализ структуры фонда заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2005г.

Данные рис. 2 позволяют сделать вывод о том, что наибольшее отклонение составляет по врачебному персоналу (+1333,1 тыс. руб.).

Рис. 3. Анализ структуры фонда заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2005г.

Данные рис. 3 в свою очередь отражают наибольший перерасход по среднему медицинскому персоналу ( + 1551,2 тыс. руб.).

При исчислении абсолютного отклонения, которое в целом по больнице за 9 месяцев 2006г. составило 3804,8 тыс. руб., устанавливаются факторы, влияющие на величину отклонения: количество штатных должностей и уровень средней заработной платы. Рассчитаем влияние этих факторов на размер фонда заработной платы (табл. 10).

Данные табл. 10 свидетельствуют о том, что в МУЗ Ядринская ЦРБ происходит перерасход фонда заработной платы по сравнению со сметой расходов учреждения, не смотря на то, что происходит снижение фактического количества должностей. Соответственно средняя заработная плата медицинских работников исследуемого учреждения также имеет тенденцию роста.

Самое большое отклонение отмечается по фонду заработной платы у среднего медицинского персонала (+1551,2 тыс. руб.), по средней заработной плате у врачебного персонала (+18,8 тыс. руб.).

Таблица 10

Анализ фонда заработной платы МУЗ Ядринская ЦРБ за 9 месяцев 2006г.

Категория персонала |

Фонд заработной платы, тыс. руб. |

Отклонение (+,-) |

Количество должностей |

Отклонение (+,-) |

Средняя заработная плата, тыс.руб. |

Отклонение (+,-) |

|||

План |

Факт |

План |

Факт |

План |

Факт |

|

|||

Врачебный персонал |

2839,7 |

3972,8 |

1133,1 |

80 |

74,5 |

-5,5 |

34,5 |

53,3 |

18,8 |

Средний медицинский персонал |

4467,1 |

6018,3 |

1551,2 |

178,5 |

164 |

-14,5 |

25 |

36,7 |

11,7 |

Младший медицинский персонал |

1212,4 |

1853,0 |

640,6 |

94,25 |

85,25 |

-9 |

12,9 |

21,7 |

8,8 |

Прочие |

1288,4 |

1768,3 |

479,9 |

76,25 |

66,25 |

-10 |

16,9 |

26,7 |

9,8 |

Всего |

9807,6 |

13612,4 |

3804,8 |

429 |

390 |

-39 |

89,3 |

138,4 |

49,1 |

Данный перерасход объясняется дополнительным финансированием из местного бюджета, увеличением текучести кадров, а также объясняется и ростом платных услуг от предпринимательской деятельности.

Таблица 11

Анализ отклонений по фонду заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2006г.

Категория персонала |

Отклонение по фонду заработной платы (+,-) |

||||

Всего |

в т.ч. за счет изменения |

||||

численности |

Средней заработной платы |

||||

Расчет |

Тыс. руб. |

Расчет |

Тыс. руб. |

||

А |

1 |

2 |

3 |

4 |

5 |

Врачебный персонал |

1133,1 |

-5,5 * 34,5 |

-189,8 |

18,8 * 74,5 |

1400,6 |

Средний медицинский персонал |

1551,2 |

-14,5 * 25 |

-362,5 |

11,7 * 164 |

1918,8 |

Младший медицинский персонал |

640,6 |

-9 * 12,9 |

-116,1 |

8,8 * 85,25 |

750,2 |

Прочие |

479,9 |

-10 * 16,9 |

-169 |

9,8 * 66,25 |

649,3 |

Всего |

3804,8 |

Х |

- 837,4 |

Х |

+ 4718,9 |

Таким образом, в результате роста среднего размера заработной платы в анализируемом периоде 2006г. на 54,9 % (49,1 / 89,3 х 100) влияние этого роста полностью покрыло отрицательное влияние на величину фонда заработной платы изменения количества должностей (-10) в Ядринской ЦРБ.

Для сравнения приведем анализ отклонений по фонду заработной платы МУЗ Ядринская ЦРБ за 9 месяцев 2005г.

Таблица 12

Анализ отклонений по фонду заработной платы МУЗ Ядринская ЦРБ

за 9 месяцев 2005г.

Категория персонала |

Отклонение по фонду заработной платы (+;-) |

||||

Всего |

в т.ч. за счет изменения |

||||

численности |

Средней заработной платы |

||||

Расчет |

Тыс. руб. |

Расчет |

Тыс. руб. |

||

А |

1 |

2 |

3 |

4 |

5 |

Врачебный персонал |

1333,1 |

-4,0 * 30,8 |

-123,2 |

19,9 * 76 |

1512,4 |

Средний медицинский персонал |

951,2 |

-8,5 * 21 |

-178,5 |

12 * 170 |

2040 |

А |

1 |

2 |

3 |

4 |

5 |

Младший медицинский персонал |

440,9 |

-9 * 10 |

-90 |

8,9 * 82 |

729,8 |

Прочие |

566,3 |

-10 * 16,9 |

-169 |

7,5 * 68,25 |

511,8 |

Всего |

3291,5 |

Х |

- 560,7 |

Х |

4794 |

По данным приведенной таблицы можно отметить, что в результате роста среднего размера заработной платы в анализируемом периоде 2005г. на 65 % (48,3 / 74,3 х 100) влияние этого роста полностью покрыло отрицательное влияние на величину фонда заработной платы изменения количества должностей (-8) в Ядринской ЦРБ.

Таким образом, сравнивая анализируемые периоды 2005 и 2006гг. можно сделать вывод о том, в обоих периодах наблюдалось снижение должностей и увеличение средней заработной платы. Влияние этого роста полностью покрыло отрицательное влияние на величину фонда заработной платы изменения количества должностей в Ядринской ЦРБ

Для изучения состава и структуры фонда заработной платы на основе статистической формы № 4-П «Сведения о численности заработной плате и движения работников в таблице 13 проведем анализ использования средств на оплату труда по отдельным направлениям.

Таблица 13

Состав и структура фонда заработной платы работников

Ядринская ЦРБ за 9 месяцев 2005-2006гг.

Направления использования средств |

9 месяцев |

Отклонение (+,-) |

Темп измене-ния, % |

||||

2005 г. |

2006 г. |

||||||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Расходы на оплату труда |

12523 |

100 |

13612,4 |

100 |

1089,4 |

0 |

108,7 |

в т.ч.: Заработная плата за отработанное время и выполненную работу |

10220 |

81,6 |

11011,4 |

80,9 |

791,4 |

-0,7 |

107,7 |

Оплата за неотработанное время |

1828 |

14,6 |

2012 |

14,8 |

184 |

0,2 |

110,1 |

Отдельные выплаты социального характера |

475 |

3,8 |

589 |

4,3 |

114 |

0,5 |

124,0 |

Данные таблицы свидетельствуют о том, что расходы на оплату труда исследуемого предприятия за 9 месяцев 2006г. выросли по сравнению с аналогичным периодом 2005г. на 1089,4 тыс. руб. (8,7%). При этом сумма заработной платы за отработанное время и выполненную работу увеличилась на 791,4 тыс. руб. (7,7%)

Увеличение суммы оплаты за неотработанное время (больничные отпускные и др.) на 184 тыс. руб. (10,1%) свидетельствует о снижении эффективности расходов на оплату труда работников МУЗ Ядринская ЦРБ.

В МУЗ Ядринская ЦРБ увеличились также и выплаты социального характера, (путевки в лагеря и санаторно-курортные учреждения, материальная помощь и др.) в анализируемом периоде 2006г. на эти цели было израсходовано 589 тыс. руб., сумма этих выплат увеличилась на 114 тыс. руб., а удельный вес увеличился на 0,5%.

В структуре фонда заработной платы наибольший удельный вес (81,6% и 80,9% вполне обоснованно занимала заработная плата за отработанное время и выполненную работу, причем доля заработной платы снизилась на 0,7 процентных пункта и достигла в общей сумме расходов на оплату труда МУЗ Ядринская ЦРБ за 9 месяцев 2006г. 80,9%. Отрицательным моментом является увеличение удельного веса оплаты неотработанного времени на 0,2 процентных пункта и выплат социального характера на 0,5%.

В соответствии с тем, что средства на оплату труда МУЗ Ядринская ЦРБ финансируется из бюджета, для анализа эффективность использования трудовых ресурсов МУЗ Ядринская ЦРБ обратимся к источнику финансирования приносящая доход деятельность (таблица 14).

Данные таблицы свидетельствуют о том, что производительность труда увеличилась с 47,7 тыс. руб. до 50,9 тыс. руб. (на 3,2 тыс. руб. или 106,7%); средняя заработная плата за 9 месяцев 2006г. выросла по сравнению с аналогичным периодом 2005г. на 0,7 тыс. руб. (102,2%); таким образом, темп роста производительности труда выше темпа роста средней заработной платы, следовательно в предпринимательской деятельности МУЗ Ядринская ЦРБ трудовые ресурсы используются не эффективно.

Таблица 14

Анализ производительности труда МУЗ Ядринская ЦРБ

за 9 месяцев 2005 – 2006гг.

Показатели |

Обозна-чение |

9 месяцев |

Откло- нение (+, -) |

Темп изменения, % |

|

2005г. |

2006г. |

||||

Выручка от предпринимательской деятельности, тыс. руб. |

В |

2196 |

2495 |

299 |

113,6 |

Фонд заработной платы, тыс. руб. |

ФЗП |

1497 |

1625 |

128 |

108,6 |

Среднесписочная численность работников, чел. |

ССЧ |

46 |

49 |

3 |

106,5 |

Средняя выработка продукции на одного работающего, за период, тыс. руб. |

ПТ |

47,7 |

50,9 |

3,2 |

106,7 |

Средняя заработная плата на одного работника за период, тыс. руб. |

ЗП |

32,5 |

33,2 |

0,7 |

102,2 |

Рассчитаем влияние факторов на фонд заработной платы МУЗ Ядринская ЦРБ с помощью метода скорректированных показателей:

1) за счет изменения среднесписочной численности работников:

∆ФЗП (∆ССЧ) = ФЗП / - ФЗП 0 ; (1)

ФЗП / = ССЧ1 х ЗП0 (2)

ФЗП / = 49 х 32,5 = 1592,5 тыс. руб.

∆ФЗП (∆ССЧ) = 1592,5 – 1497 = 95,5 тыс. руб.

2) за счет изменения средней заработной паты на одного работника:

∆ФЗП (∆ЗП) = ФЗП1 – ФЗП/ ; (3)

∆ФЗП (∆ЗП) = 1625 – 1592,5 = 32,5 тыс. руб.

Общее изменение фонда заработной платы составило:

∆ФЗП = ∆ФЗП (∆ССЧ) + ∆ФЗП (∆ССЧ) (4)

∆ФЗП = 95,5 + 32,5 = 128 тыс. руб.

Таким образом, на рост фонда заработной платы в сумме 128 тыс. руб. наибольшее положительное влияние оказал рост средней заработной платы на одного работника на 0,7 тыс. руб. (2,2%) – за счет этого фактора расходы на оплату руда МУЗ Ядринская ЦРБ выросли на 128 тыс. руб., а за счет увеличения среднесписочной численности работников на 3 чел. (6,5 %) фонд заработной платы увеличился на 32,5 тыс. руб.