2.2 Небанковское финансовое посредничество

Считается, что в институциональном плане банки играют главную роль в системе финансового посредничества, превосходя остальных финансовых посредников по экономическому потенциалу. В то же время банковский сектор в России остается относительно небольшим и пока не играет существенной роли в экономическом развитии. Также в последнее время на финансовых рынках отмечается рост числа небанковских посредников и прогнозируется, что и в дальнейшем доля банков в системе финансового посредничества будет падать.

То есть институциональная структура российского финансового рынка за последние годы характеризуется возрастанием роли небанковских финансовых посредников. При этом основой их превосходства служат более совершенные финансовые технологии, широкий спектр, высокое качество, надежность и доходность предлагаемых продуктов.

Рассматривая пропорции между банками и небанковскими кредитно-финансовыми институтами, сложившимися в зарубежных странах, можно констатировать, что и за рубежом происходит снижение роли банковского сектора. Банки перестают быть преобладающим компонентом институциональной структуры посредничества и становятся равнозначным с другими посредниками инструментом. Например, в США доля банков в системе финансового посредничества, начиная с 1990 года, снизилась с 57,5% до 49,6%, в Германии – с 83,5% до 72,1%, во Франции – с 81,1% до 64,5%, в Великобритании – 75,1% до 66,7% [32, С.229]

Ведущая роль банков детерминирована спецификой этапа развития посредничества в России. Как показывает мировая практика, преобладающая роль банков характерна для первого этапа функционирования посредничества на рынке денег и капитала. Банковское посредничество служит фундаментом для перехода к более прогрессивным формам, организуемым сначала рынком ценных бумаг, а затем финансовым рынком.

При переходе от банковского посредничества к рыночному наблюдаются следующие изменения в деятельности банков и небанковских институтов:

- Разрозненные финансовые институты объединяются в систему финансовых посредников и через совместную деятельность концентрируют все отношения по поводу организации движения денег и капитала. Банки и парабанки выполняют в области посредничества единую миссию, но каждый из них располагает специфичным арсеналом продуктов, через которые организуется движение стоимости.

- Финансовое дело становится основным для небанковских финансовых посредников. Изначально небанковские институты участвовали в организации движения денег и капитала лишь в дополнение к своей традиционной деятельности. С развитием конкуренции и снижением доходности на традиционных рынках финансовое дело стало доминировать в их деятельности [32, С.12].

К небанковским финансовым посредникам относят ломбарды, кредитные кооперативы, различные инвестиционные фонды, страховые компании, негосударственные пенсионные фонды.

Анализ показал, что на российском рынке наблюдается снижение количества финансовых посредников. При этом, общая тенденция развития российской системы финансового посредничества свидетельствует об увеличение количества и расширение деятельности небанковских институтов, подтверждение этому можно увидеть на рисунке:

Рис. 2 – Динамика развития числа финансовых посредников в России [17, С.144]

Рассмотрим деятельность небанковских финансовых посредников подробнее:

Инвестиционные фонды – это финансовые посредники, обеспечивающие привлечение средств участников посредством выпуска ценных бумаг или заключения договоров; их объединение и инвестирование на диверсифицированной основе в ценные бумаги и иные разрешенные объекты в целях извлечения прибыли, а также распределение стоимости чистых активов пропорционально долям принадлежащим инвесторам [5].

В развитых странах инвестиционные фонды являются одними из ведущих финансовых посредников, постепенно они приобретают популярность и в России. В нашей стране закон «Об инвестиционных фондах» определяет функционирование инвестиционных фондов в форме акционерных инвестиционных фондов (АИФ) и паевых инвестиционных фондов (ПИФ). Однако АИФы не получили развития в России по причине двойного налогообложения доходов: АИФы платят налог на прибыль, а затем, при распределении чистой прибыли в виде дивидендов, акционеры платят налог на дивиденды, поэтому инвестиционные фонды у нас получили развитие преимущественно в форме паевых инвестиционных фондов (ПИФов) [34, С.27].

Паевой инвестиционный фонд - обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом. Он должен иметь название (индивидуальное обозначение), идентифицирующее его по отношению к иным паевым инвестиционным фондам.

Портфель фонда составляют ценные бумаги и деньги, внесенные в качестве паев. Инвесторы получают долю (пай) этого портфеля, его срез, миниатюрную версию. Cовокупная денежная оценка ПИФа называется стоимостью чистых активов (СЧА) этого фонда. ПИФ делится на паи, и цена одного пая равна СЧА поделенной на количество паев. Цена пая не меняется при покупке другими паев, так как увеличивается и количество паев и СЧА. Также цена пая не изменится если паи будут погашаться (продаваться), т.к. опять будет меняться и числитель и знаменатель дроби. Цена пая меняется только тогда, когда меняется цена акций и облигаций, входящих в ПИФ [5].

Чтобы купить паи Паевого Инвестиционного Фонда, нужно:

- Сообщить управляющей компании или банку-агенту ПИФа, что Вы хотите купить паи ПИФа данного фонда. Для этого нужно заполнить несколько документов. Документы можно заполнить в офисе управляющей компании или банка-агента (их заполнят за Вас, Вам останется только проверить данные и подписать). Многие управляющие компании принимают эти документы по почте, в этом случае Ваша подпись на каждом из них должна быть заверена нотариусом.

- Перевести деньги на расчетный счет Паевого Инвестиционного Фонда. Это можно сделать простым переводом денежных средств - со своего счета в любом банке;

В подтверждение покупки паев через несколько дней по почте или там, где покупали паи, Вы получите:

- уведомление об открытии счета;

- уведомление о зачислении паев;

- выписку о количестве паев на Вашем счете.

В последствии, чтобы покупать дополнительные паи, как правило, достаточно просто вносить деньги на расчетный счет Паевого Инвестиционного Фонда. Паи будут начисляться автоматически.

Как всякий финансовый посредник инвестиционные фонды обладают рядом преимуществ по сравнению с прямым инвестированием:

1. Экономия за счет действия эффекта масштаба. В результате осуществления большого числа сделок, стандартизации операций, использования специального офисного оборудования и современных информационных технологий финансовые посредники добиваются существенного снижения издержек на одну операцию.

2. Экономия на трансакционных издержках (издержках, связанных с поиском необходимой информации и возникающих при использовании рынка для покупки и продажи товаров и услуг).

3. Решение проблемы асимметрии информации. Инвестиционные фонды могут располагать важными сведениями о финансовом состоянии заемщика, характере его бизнеса и последних сделках, тем самым увеличивая производительность инвестиций.

4. Решение проблемы мониторинга. Инвесторы делегируют управляющим компаниям ПИФов свои полномочия по мониторингу объектов вложений, тем самым значительно уменьшая свои затраты.

5. Диверсификация риска неплатежа. ПИФы получают возможность более равномерно распределить риски потери инвестированных ресурсов и доходов по ним, благодаря формированию портфеля из разнообразных ценных бумаг и других инструментов.

6. Решение проблемы несовпадения потребностей заемщиков и требований инвесторов (кредиторов) в отношении сумм, сроков и ликвидности вложений. В данном случае преимущество ПИФов заключается в видовой трансформации обязательств заемщиков и активов конечных кредиторов.

Ввиду ограниченности финансовых и временных ресурсов, необходимых финансовых знаний и информации, не каждое домохозяйство может самостоятельно осуществлять инвестиции на рынке ценных бумаг. Инвестиционные фонды снимают данные ограничения и позволяют населению сохранить и приумножить свои сбережения при сопоставимой степени риска за счет использования опосредованных технологий инвестирования на фондовом рынке. Разрозненные мелкие средства граждан, аккумулированные и объединенные ПИФами в единые денежные фонды, являются ценными финансовыми ресурсами для отечественной экономики. Значение института инвестиционных фондов заключается в преобразовании мелких распыленных сбережений домохозяйств в источник долгосрочных инвестиционных ресурсов для экономики страны. При этом управление фондами профессиональными управляющими решает проблему определения стратегии и инструментов их эффективного инвестирования с использованием возможностей фондового рынка. При грамотном управлении имуществом ПИФа стоимость его активов увеличивается, обеспечивая прирост стоимости инвестиционного пая. Разница между ценами покупки и продажи пая составляет доход инвестора [16, С.26].

В настоящее время ПИФы приобретают все большую популярность в России. Об этом свидетельствуют возрастающие показатели их активов и постоянное увеличение действующих ПИФов. Так, за период с 2007 по 2012 год количество ПИФов возросло почти в 2 раза - с 779 до 1421 [45].

Деятельность паевых инвестиционных фондов регулируется Федеральной Службой по Финансовым Рынкам (ФСФР России). Данная структура контролирует деятельность управляющих компаний и следит, чтобы они действовали в интересах пайщиков. ФСФР создает нормы и стандарты, обязательные для соблюдения всеми управляющими ПИФами компаниями. На сегодняшний день функционирует серьезнейшая юридическая база для работы паевых инвестиционных фондов. Она содержит несколько десятков положений и других документов, где подробно описаны правила работы ПИФов. ФСФР также выдает лицензии управляющим компаниям, проводит регистрацию паевых фондов и регистрирует основной документ ПИФа: "Правила паевого инвестиционного фонда". Получить лицензию могут только компании, удовлетворяющие строгим требованиям. В частности, обладают аттестованным персоналом и большим объемом собственных средств.

Негосударственный пенсионный фонд (далее НПФ), согласно положениям российского законодательства — особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении населения с вкладчиками фонда в пользу участников фонда [4].

НПФ – это агент клиентов, проводящий среди них разъяснительную работу по реформе пенсионной системы, ведущий пенсионные счета и контактирующий с профессиональными участниками рынка ценных бумаг.

Сейчас НПФы в РФ оказывают услуги гражданам по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и дополнительному пенсионному страхованию. С финансовой точки зрения их деятельность представляет собой инвестиционный процесс, при котором работающий участник фонда отчисляет часть заработной платы, которая накапливается и инвестируется, образуя к моменту выхода участника на пенсию резерв для достаточно длительного пенсионного обеспечения. Для сохранения собранных средств их инвестируют на фондовом рынке с распределением полученного инвестиционного дохода и пенсионными выплатами участникам фонда в соответствии с заключенными договорами. Итак, НПФ аккумулирует денежные средства на пенсионных счетах и инвестирует их через управляющие компании в финансовые инструменты, разрешенные российским законодательством для определенного формата пенсионных средств [26, С.45].

Так деятельность фонда по негосударственному пенсионному обеспечению населения включает аккумулирование пенсионных взносов, размещение пенсионных резервов, учет пенсионных обязательств фонда и выплату негосударственных пенсий участникам фонда. Деятельность фонда по обязательному пенсионному страхованию и дополнительному пенсионному страхованию включает в себя инвестирование средств пенсионных накоплений. Принципиальное отличие пенсионных накоплений и пенсионных резервов – в группе допустимых финансовых инструментов, процентном содержании типов финансовых инструментов и самом механизме инвестирования. Размещение средств пенсионных накоплений строго регламентировано и возможно лишь через неаффилированные к НПФ управляющие компании.

Итак, субъектами инвестиционного процесса в отношении пенсионных средств являются ФСФР России (регулятор), НПФ, управляющие компании, которые непосредственно распоряжаются пенсионными денежными средствами, и специализированные депозитарии, учитывающие пенсионные активы и контролирующие соответствие их структуры законодательным нормам.

Таким образом, НПФ в России выполняет функции своеобразного посредника между своими клиентами и управляющими компаниями. Помимо этой агентской задачи НПФ ведет пенсионные счета и начисляет по ним соответствующий доход по результатам управления той или иной группой пенсионных активов. Специфика существования отечественных НПФ заключается в том, что по законодательству НПФ сам является участником рынка ценных бумаг и несет соответствующие обязательства перед своими клиентами. Негосударственные пенсионные фонды России – единственные в своем роде, у них нет аналога ни внутри России, ни за ее пределами. Более того, подобных структур история не знает [27, С.14].

Чтобы вступить в негосударственный пенсионный фонд, необходимо оформить договор о негосударственном пенсионном обеспечении. Договор — это соглашение между фондом и вкладчиком фонда, в силу которого вкладчик обязуется перечислять пенсионные взносы в фонд в установленные сроки и в определенных размерах, а фонд обязуется при наступлении пенсионных оснований в соответствии с пенсионными правилами фонда и выбранной пенсионной схемой выплачивать негосударственную пенсию.

Видна схема аккумулирования денежных средств. Участники фонда делают пенсионные взносы, образуются пенсионные накопления, а затем, при наступлении пенсионного основания, фонд обязуется выплачивать участнику негосударственную пенсию.

В целях соблюдения требований законодательства, регулирующего деятельность негосударственных пенсионных фондов, а также защиты прав и интересов участников и застрахованных лиц, иных заинтересованных лиц и государства государственное регулирование деятельности фондов в области негосударственного пенсионного обеспечения, обязательного пенсионного страхования и профессионального пенсионного страхования надзор и контроль за указанной деятельностью осуществляет ФСФР России.

Полномочия ФСФР России в области государственного регулирования деятельности по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию, а также надзора и контроля за указанной деятельностью определены:

- Федеральным законом «О негосударственных пенсионных фондах», постановлением Правительства Российской Федерации от 04.11.2003 № 669 (в ред. постановлений Правительства Российской Федерации от 06.01.2006 № 2, от 10.03.2007 № 149) «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственное регулирование деятельности негосударственных пенсионных фондов по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию, надзор и контроль за указанной деятельностью»,

- Положением о Федеральной службе по финансовым рынкам, утвержденным постановлением Правительства Российской Федерации от 29.08.2011 № 717.

В России негосударственное пенсионное обеспечение, по мнению экономистов, пока находится в зачаточном состоянии. Оно лишено ощутимых налоговых льгот, поэтому развиваются преимущественно так называемые кэптивные фонды, созданные в рамках крупных корпораций или финансово-промышленных групп. Однако по мере усиления стабильности российской экономики, укрепления финансовой системы и роста благосостояния населения, негосударственное пенсионное обеспечение, несомненно, будет востребовано. В пользу этого утверждения говорит начавшееся некоторое оживление вокруг НПФ, которые сейчас активно скупаются, укрупняются или создаются вновь. Объем средств, которые могут быть переданы населением в НПФ в ближайшие 3-4 года, оценивается минимум в 10 миллиардов долларов [48].

Кредитный кооператив - добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков) [2];

Кредитный кооператив осуществляет свою деятельность на основе следующих принципов:

- финансовой взаимопомощи членов кредитного кооператива (пайщиков);

- ограничения участия в деятельности кредитного кооператива лиц, не являющихся его членами;

- добровольности вступления в кредитный кооператив и свободы выхода из него независимо от согласия других членов кредитного кооператива (пайщиков);

- самоуправления кредитного кооператива, обеспечиваемого участием его членов (пайщиков) в управлении кредитным кооперативом;

- равенства прав членов кредитного кооператива (пайщиков) при принятии решений органами кредитного кооператива независимо от размера внесенных членом кредитного кооператива (пайщиком) взносов (один член кредитного кооператива (пайщик) - один голос);

- равенства доступа членов кредитного кооператива (пайщиков) к участию в процессе финансовой взаимопомощи и иным услугам кредитного кооператива;

- равенства доступа членов кредитного кооператива (пайщиков) к информации о деятельности кредитного кооператива;

- солидарного несения членами кредитного кооператива (пайщиками) субсидиарной ответственности по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кредитного кооператива (пайщиков).

Органы государственной власти и органы местного самоуправления не вправе вмешиваться в деятельность кредитных кооперативов, за исключением случаев, предусмотренных федеральными законами.

Государственное регулирование деятельности кредитных потребительских кооперативов осуществляет Федеральная служба по финансовым рынкам РФ, которая выполняет следующие функции:

принимает в пределах своей компетенции нормативные правовые акты, регулирующие деятельность кредитных кооперативов, их союзов (ассоциаций), саморегулируемых организаций и иных объединений кредитных кооперативов;

устанавливает дополнительные финансовые нормативы;

устанавливает порядок размещения средств резервного фонда кредитного кооператива;

ведет государственный реестр кредитных кооперативов на основе сведений, полученных от уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц;

ведет государственный реестр саморегулируемых организаций кредитных кооперативов, осуществляет включение сведений о некоммерческих организациях в государственный реестр саморегулируемых организаций кредитных кооперативов и исключение сведений о некоммерческих организациях из государственного реестра саморегулируемых организаций кредитных кооперативов;

осуществляет взаимодействие с саморегулируемыми организациями кредитных кооперативов;

осуществляет контроль за деятельностью кредитных кооперативов, число членов которых превышает 5 тысяч физических и (или) юридических лиц, а также за деятельностью кредитных кооперативов второго уровня;

обращается в суд с заявлением о ликвидации кредитного кооператива.

Кредитный кооператив объединяет паенакопления (паи) и привлекает средства членов кредитного кооператива и иные денежные средства в порядке, предусмотренном законодательно. Размещает привлеченные денежные средства путем предоставления займов членам кооператива для удовлетворения их финансовых потребностей.

Привлекает денежные средства своих членов на основании:

1) договоров займа, заключаемых с юридическими лицами;

2) договоров передачи личных сбережений, заключаемых с физическими лицами в порядке, предусмотренном настоящим Федеральным законом.

Предоставляет займы своим членам на основании договоров займа, заключаемых между кредитным кооперативом и заемщиком - членом кредитного кооператива (пайщиком).

Возврат займа пайщиком может обеспечиваться поручительством, залогом, а также иными предусмотренными федеральными законами или договором займа способами.

Страховая компания — это юридическое лицо, производящее страхование, принимающее на себя за определенную плату обязательство возместить страхователю убытки (расходы), возникшие в результате наступления страхового случая, обусловленного в договоре страхования, или выплатить страховую сумму.

Регулированием деятельности страховых компаний в России занимается ФСФР (с 2011 г.)

Институт страхования формировался в качестве финансового посредника в процессе длительного исторического развития. Его наиболее активная стадия пришлась на конец XX - начало XXI века, когда значительно расширился спектр услуг, предоставляемых страховыми компаниями в области страхования жизни, здоровья, имущества, ответственности, предпринимательских и финансовых рисков. Это способствовало превращению страховых компаний во влиятельных участников финансового рынка, обеспечивающих достаточно значимое перемещение и перераспределение стоимости в масштабе национальной экономики.

По мнению экономистов, наиболее существенными факторами, обусловившими импульс к развитию российского института страхования, в последние годы стали:

- стабилизация российской экономики;

- рост доходов населения;

- улучшение финансового положения хозяйствующих субъектов;

- рост уровня финансовой и экономической грамотности населения;

- усиление конкурентной среды, в первую очередь со стороны близких по функциям и назначению финансовых институтов - пенсионных фондов;

- внедрение технологических инноваций в области финансовых операций и появление новых финансовых инструментов, ведущих к сокращению трансакционных издержек и повышению эффективности операций;

- рост капитализации отечественных страховых компаний;

Страховые компании, с одной стороны, выполняют традиционные задачи финансового посредничества, а с другой - имеют свою специфику в реализации посреднических функций.

Специфика функционирования страховых организаций в качестве финансовых посредников состоит в том, что, во-первых, они наделены специфическими родовыми функциями, которые являются первостепенными в отличие от функций финансовых посредников, являющимися для них второстепенными; во-вторых, страховые организации имеют свою специализацию и, следовательно, свое поле деятельности; в-третьих, это наличие важной социальной функции, связанной с обеспечением защиты имущественных интересов физических и юридических лиц, посредством формирования страхового фонда.

Итак, принципиальное отличие страховых компаний от других институтов финансового посредничества состоит в двойственной природе их финансово-посреднической деятельности, которая проявляется через совокупность основных (страховых) и приобретенных (посреднических) функций и представляет собой деятельность, по поводу перемещения аккумулируемого капитала, в зависимости от действия риска, а также в процессе осуществления инвестиционной деятельности [23, С.49]. Итак, в деятельности страховых компаний выделяют:

1) страховую функцию, связанную с предоставлением страховых услуг на страховом рынке, осуществляемую посредством формирования страхового фонда и его перераспределения в зависимости от действия риска для покрытия страхового портфеля, которая реализуется посредством:

а) защитной функции, действие которой обусловлено сущностной ролью страхования, заключающейся в обеспечении страховой защиты от различного рода рисков и возмещении ущерба;

б) превентивной функции, реализация, которой находит свое выражение в финансировании за счет части средств страхового фонда мероприятий, направленных на предупреждение наступления страхового случая и уменьшение последствий страхового риска;

2) функцию финансового посредничества, основанную, на механизме преобразования аккумулируемого капитала в инвестиции на основе количественной оценки риска и анализа соответствующей информации, которая реализуется через:

а) сберегательную функцию, связанную с аккумулированием и приращением (при проведении операций по накопительному страхованию жизни) денежных средств физических и юридических лиц;

б) инвестиционную функцию, которая состоит в концентрации инвестиционных ресурсов и их использовании для финансирования экономики;

в) инновационную функцию, реализующуюся двояко: во-первых, через стимулирование и поддержку инноваций в сфере производства, а во-вторых, посредством разработки и продвижения новых страховых продуктов;

г) информационную функцию, которая состоит в том, что страховые компании аккумулируют и анализируют большие массивы информации, способствуя снижению информационной асимметрии.

Особенности реализации посреднических функций страховыми компаниями заключаются в следующем.

Во-первых, страховые компании, как и большинство других финансовых посредников, продает свои долговые обязательства и использует полученную выручку для покупки прибыльных активов. Однако страховые компании отличаются от банков и других финансовых посредников по характеру обязательств: банки предлагают депозиты, а страховые компании - страховые полисы. Во-вторых, страховые компании осуществляют важную первостепенную социальную функцию - обеспечение защиты имущественных интересов физических и юридических лиц посредством формирования и управления страховым фондом. Этим и определяется специфика финансового посредничества страховых компаний. Последние с учетом их специализации подразделяются на: компании по страхованию жизни и другие компании многоотраслевого страхового бизнеса [22, С.14].

Страхование жизни проводится на случай преждевременной смерти, для того чтобы обеспечить финансовую безопасность лиц, зависящих от страхуемого материально. Данные страховые институты выпускают долговые обязательства (пассивы) в форме аннуитетов, которые их клиенты хотят использовать на покрытие непредвиденных расходов в будущем. Они предлагают бенефициарам (получателям выплат при наступлении страхового случая) по страховому полису выбор между аннуитетом и единовременной выплатой.

Первичная цель таких страховых компаний - страхование жизни и старости. В качестве вторичной цели - продукты страховых компаний обеспечивают держателям определенную степень доходности и ликвидности. Владельцы полисов могут либо обратить их в наличные деньги на оговоренных условиях, получив выкупную сумму, либо занять под них деньги для покрытия потребительских нужд.

Страховые платежи по договорам страхования жизни составляют существенный источник денежных средств страховой организации, поскольку каждый клиент осуществляет платежи на протяжении целого ряда лет, прежде чем аннуитеты или требования о выплате страхового возмещения будут оплачены.

Поскольку приток средств происходит постоянно, а величина оттока легко предсказуема, проблема ликвидности для компаний по страхованию жизни не является самой актуальной, следовательно, приоритетной задачей процесса инвестирования становится обеспечение надежности и доходности вложений. Поэтому преобладающая часть активов таких страховых компаний направляется на долгосрочные инвестиции, подверженные минимальному риску: государственные ценные бумаги, облигации корпораций.

Компании по страхованию имущества и гражданской ответственности выплачивают в случае потери или утраты имущества суммы, предусмотренные договором. Их страховой полис - договор о защите держателя от различных рисков, не имеющий выкупной стоимости, поэтому абсолютно неликвиден. Инвестиционная деятельность компаний по страхованию имущества и гражданской ответственности существенно отличается от аналогичной деятельности компаний по страхованию жизни.

Можно выделить три основных фактора, определяющих принципиальные отличия: во-первых, поскольку страхование имущества и ответственности основывается на расчете статистической вероятности, то и риски по соответствующим видам существенно выше рисков компаний по страхованию жизни и зависят от изменений труднопредсказуемых внешних условий; во-вторых, вероятность наступления страхового случая и размеры возможного ущерба в рисковых видах страхования также существенно выше, чем соответствующие показатели при страховании жизни; в-третьих, существенным отличием является разница в сроках страхования - договоры по страхованию имущества и гражданской ответственности заключаются на небольшой короткий срок, как правило, около одного года, а страхование грузоперевозок может осуществляться и на несколько дней.

Различия в природе страхового риска, способах формирования страховых резервов и сроках заключаемых договоров предопределяют отличия в инвестиционной политике страховщиков. Именно поэтому требования таких страховых компаний выражены в краткосрочных ликвидных бумагах. Следует заметить, что компании по страхованию имущества и гражданской ответственности значительную часть своих инвестиционных ресурсов вкладывают в высоколиквидные ценные бумаги, которые можно в короткий срок обратить в денежную наличность. Основная доля активов этих компаний представлена корпоративными облигациями, акциями, а также денежными средствами.

Современный этап развития деятельности страховых организаций характеризуется расширением спектра предоставляемых услуг в области страхования жизни, здоровья, имущества, ответственности, предпринимательских и финансовых рисков, что способствует превращению страховых компаний во влиятельных участников финансового рынка. Кроме того, важной тенденцией, характерной для большинства экономически развитых стран и способствующей экономической значимости страхового сектора, является растущая диверсификация деятельности страховщиков. Страховые компании расширяют диапазон своих операций по следующим направлениям:

- развитие основного продуктового ряда путем предложения клиентам новых объектов страхования, повышения привлекательности условий страховых полисов;

- освоение смежных, близких к страховым продуктам видов операций;

- экспансия в другие виды финансового бизнеса.

В США и ведущих странах Европейского союза некоторые наиболее крупные страховые компании пошли по пути максимальной универсализации своей деятельности за приобретение непрофильных видов бизнеса - коммерческих и инвестиционных банков, финансовых компаний, организации инвестиционных и пенсионных фондов.

В данной главе были рассмотрены основные аспекты деятельности банковских и небанковских финансовых посредников. Мы рассмотрели деятельность банков, инвестиционных фондов, негосударственных пенсионных фондов, кредитных кооперативов и страховых компаний как финансовых посредников на российском рынке. Каждая из рассмотренных структур обладает своими особенностями. Банки, на данном этапе развития финансового посредничества, играют ведущую роль и являются универсальными финансовыми посредниками, выполняющими множество функций: снижение транзакционных издержек, сглаживание асимметрии информации, трансформация капитала, сроков и риска и многие другие. Однако в последнее время возрастает доля небанковских финансовых посредников. Возрастает количество и СЧА ПИФов, постепенно, в рамках проведения пенсионной реформы, возрастает доверие к НПФ, страховые компании также активно выполняют посреднические функции, помимо своей основной страховой функции. О развитии финансового посредничества в России говорит и количественная оценка деятельности институциональных инвесторов. Подробнее с ней можно ознакомиться в следующей главе.

3 Анализ современного состояния финансового посредничества в России

3.1 Анализ состояния и проблем банковского посредничества

Обычно уровень финансового посредничества в стране измеряется коэффициентами, отражающими отношение банковских активов и банковского кредита к ВВП. Ведь именно эти показатели дают информацию о том, насколько эффективно были привлечены и инвестированы средства.

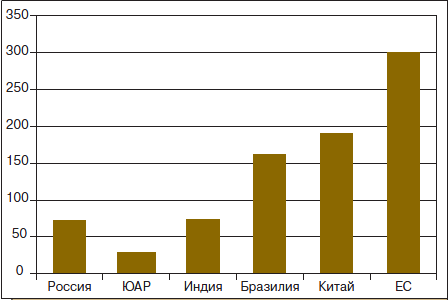

Отношение активов банковского сектора к ВВП за 2011 год возросло с 74,8(данные на начало года) до 76,3% (данные на конец года). Этот показатель с каждым годом растет, для сравнения, в 2000 г. он составлял лишь чуть более 32%. И хотя пока данный показатель по России существенно ниже уровня в ЕС, но сопоставим с уровнем в отдельных странах группы BRICS.

Рис. 3 – Соотношение активов банковского сектора к ВВП в странах BRICS

Отношение совокупного объема выданных кредитов к ВВП в 2011 году возросло на 3,6 процентного пункта – до 52,6%, при этом их доля в совокупных активах банковского сектора увеличилась на 3,4 процентного пункта и составила 68,9%. Отношение кредитов нефинансовым организациям и физическим лицам к ВВП возросло на 2,4 процентного пункта – до 42,6% [42]. Динамику роста показателей за 2007-2012 гг. можно увидеть на рисунке 4:

Рис. 4 – Динамика макроэкономических показателей деятельности банковского сектора за 2007-2012 гг.

Увеличение показателей, представленных на рисунке, подтверждает мнение о росте финансового посредничества в последние годы в России. К тому же, проектом стратегии развития банковского сектора России на период до 2015 г. предусмотрено увеличение отношения активов к ВВП: считается, что эта величина превысит 90%. Отношение капитала к ВВП достигнет 14-15% (на начало 2012 г. оно составляло 10,4%). А отношение кредитов нефинансовым организациям и физическим лицам к ВВП увеличится до 55-60% (против 42,6% на начало 2012 г.) [42].

Но несмотря на впечатляющий рост и прогнозы, на данный момент Россия по уровню финансового посредничества все еще отстает не только от развитых экономик, но также и от своих «собратьев» в Центральной и Восточной Европе.

Рис. 5 – Доля внутренних кредитов частному сектору в ряде стран 2000-2011 гг.

Растущее участие банков в размещении финансовых ресурсов поднимает вопрос о том, насколько дорогостоящими и эффективными являются их посреднические услуги. Роль банков в экономике состоит не только в том, чтобы трансформировать сбережения в инвестиции, но также в том, чтобы обеспечивать качество заемщиков и повышать вероятность того, что их инновации окажутся успешными. В литературе, посвященной вопросу о том, насколько дорогостоящими и эффективными являются посреднические услуги банков, общепринятый подход состоит в исследовании банковской процентной маржи и определяющих ее факторов. С одной стороны, большие значения маржи создают препятствия на пути углубления финансового посредничества в стране, поскольку более низкие ставки процентов по депозитам снижают стимулы создавать сбережения в форме банковских депозитов, а высокие ставки процентов по ссудам сужают инвестиционные возможности банков. Более того, большие размеры маржи могут создавать проблемы в среде банковского регулирования и асимметрию информации. С другой стороны, больший размер маржи может повышать прибыльность банковского сектора и банковскую капитализацию, а также укреплять финансовое положение этого сектора, создавая дополнительные резервы на случай отрицательных шоков. Но в целом эмпирические свидетельства указывают на то, что размеры маржи меньше в более развитых банковских системах [30, С.12]. В России чистая процентная маржа, как показано ниже, еще довольно высокая по сравнению с аналогичным показателем в других странах и находится по данным 2011 г. на уровне 5-6% [46].

Рис. 6 – Динамика процентной маржи банковского сектора [50].

Нерасположенность к риску со стороны банка положительно связана с размером маржи. Банки, характеризующиеся большей нерасположенностью к риску, назначают более высокий уровень маржи. Все другие значимые факторы отрицательно связаны с размером маржи. Во-первых, отрицательная связь между размером банковских операций и значением маржи подтверждает существование экономии от масштаба, поскольку более крупные банки склонны назначать более низкую маржу. А более значительный коэффициент ликвидности позволяет банку уменьшать его маржу. Владельцы депозитов требуют более значительных премий за помещение своих сбережений в банки с более высоким уровнем кредитного риска. Повышение ставок процента по депозитам, при прочих равных условиях, будет содействовать уменьшению процентной маржи, что приводит к установлению отрицательной связи между кредитным риском и размером маржи.

Банкам постепенно удается вернуть доверие вкладчиков – наблюдается рост банковских депозитов. Но вот в вопросе эффективности инвестирования привлеченных средств, можно сказать, что пока российские банки по данному показателю тоже отстают от западных стран. Правительство всячески пытается «влить» в банки деньги для того, чтобы запустить процесс финансирования реального сектора экономики. Например, средства Минфина, Центробанка и госкорпораций на счетах кредитных организаций держатся у отметки 1,5–2 трлн рублей – это повышает ликвидность. Банк России последовательно снижает ставку рефинансирования и дает укрепиться рублю. Зачатую эти действия не очень повышают эффективность процесса вливания банками средств в реальный сектор экономики. Так по данным за девять месяцев 2011 года в России были осуществлены инвестиции на сумму 6.36 трлн. руб., из которых только 0.55 трлн. руб. было профинансировано за счет банковских кредитов. То есть, только порядка 9% всех инвестиций в основной капитал в стране осуществляется за счет банковских кредитов, что в целом не очень много. Банки не готовы выдавать деньги предприятиям реального сектора, потому как изначально понимают, что этих денег им обратно не вернут и будет возникать просрочка, что банкам не выгодно. Также среди причин низкой инвестиционной активности можно выделить высокий уровень риска вложений в реальный сектор экономики, краткосрочный характер сложившейся ресурсной базы банков и несформированность рынка эффективных инвестиционных проектов.

Существенную роль в повышении эффективности действующей системы направления кредитных ресурсов в производство играет процентная политика коммерческих банков, которая должная быть построена таким образом, чтобы предоставление инвестиционных кредитов было выгодным и банку, и заемщику.

Развитие лизинговых операций могло бы стать одним из важнейших инструментов мобилизации инвестиционных ресурсов и активизации инвестиционной деятельности, выступить в качестве средства укрепления связей банковского капитала с производством в условиях, когда ограниченность ликвидных средств у предприятий препятствует масштабному развитию производства, а банки сталкиваются с необходимостью диверсификации рисков и сфер вложений для повышения своей надежности. Для банков лизинговые операции могли бы явиться привлекательной формой размещения активов. При этом банк может выступать в роли как непосредственного лизингодателя, так и стороны, финансирующей лизинговую сделку. В настоящее время лизинговые операции совершаются лишь некоторыми, в основном крупными, банками. При крупных банках функционирует значительная часть существующих сегодня специализированных лизинговых компаний. Несмотря на определенный рост лизинговых операций, доля лизинга в совокупных инвестициях банков составляет менее 3%.

К числу мер, способствующих возрастанию производственных инвестиций коммерческих банков, можно также отнести дифференциацию экономических нормативов в зависимости от доли их инвестиций в реальный сектор экономики и льготное налогообложение.

Что касается количества банков в России, то за последние годы их число постоянно снижается. Это подтверждает заключения экспертов, которые уже давно говорят, что в ближайшие годы в России останется около 500 - 600 банков. И действительно, прогнозы аналитиков по количеству банков вполне реальны. Чтобы убедиться в этом, стоит посмотреть на количество банков в свете последних изменений в законодательстве по размеру уставного фонда [1].

В соответствии с данными Банка РФ по состоянию на начало 2011 года количество коммерческих банков в России составляет – 1012, из них - 406 (40,1%) можно твердо отнести к мелким банкам, т.к. размер уставного капитала их не превышает 150 млн. руб., и 250 (24,7%) банков, которые балансируют на этой грани.

Из общего количества банков на начало 2011 года - 514 банков, или 50,8 % зарегистрированы и имеют головной офис в Москве. При таком количестве банков в Москве и при ориентировочной численности населения Москвы в 10,4 млн. человек получается, что на каждые 20.0 тысяч населения столицы приходится один банк.

Количество банков на 01.01.2012 года составило 978, то есть за прошедший год сократилось еще на 34 банка. А количество банков за последние 5 лет (с 2007 по 2012 годы) сократилось уже на 158 банков (1136 - 978 ) что составляет 13,9 %, и быстрыми темпами происходит сокращение по всем Федеральным округам. Общее количество банков России, в том числе в разрезе Федеральных округов, за последние 4 года распределяется так:

Таблица 3 – Количество действующих банков на территории РФ за 2008-2011 гг.

|

Количество действующих банков России |

На 01.01.2008 г. |

На 01.01.2009 г. |

На 01.01.2010 г. |

На 01.01.2011 г. |

На 01.01.2012 г. |

снижение (-)/рост (+) к 01.01.2011 г. |

1 |

Центральный федеральй округ |

632 |

621 |

598 |

585 |

572 |

-13 |

в т.ч. |

г.Москва |

555 |

543 |

522 |

514 |

502 |

-12 |

2 |

Северо-Западный федеральный округ |

81 |

79 |

75 |

71 |

69 |

-2 |

3 |

Южный федеральный округ |

118 |

115 |

113 |

47 |

45 |

-2 |

4 |

Северо-Кавказский федеральный округ |

- |

- |

- |

57 |

56 |

-1 |

5 |

Приволжский федеральный округ |

134 |

131 |

125 |

118 |

111 |

-7 |

6 |

Уральский федеральны округ |

63 |

58 |

54 |

51 |

45 |

-6 |

7 |

Сибирский федеральный округ |

68 |

68 |

62 |

56 |

54 |

-2 |

8 |

Дальневосточный федеральный округ |

40 |

36 |

31 |

27 |

26 |

-1 |

|

Всего по Российской Федерации |

1136 |

1108 |

1058 |

1012 |

978 |

-34 |

Из таблицы видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Возможно, что одной из причин снижения количества банков могут быть итоги законотворческой работы, которая была проведена в нашей стране в последние годы. Требования к минимальному размеру собственных средств (капитала) на протяжении последних нескольких лет поэтапно увеличивались.

Исходя из статьи 11 Федерального закона "О банках и банковской деятельности" (с дополнениями) следует, что в настоящее время:

Минимальный размер уставного капитала банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей.

Минимальный размер уставного капитала вновь регистрируемой не банковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей.

Минимальный размер уставного капитала вновь регистрируемой не банковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей [1].

Таблица 4 – Структура банков по размеру уставного капитала (2009-2012 гг.)

Размер уставного капитала (млн.руб) |

Количество банков на 1.01.2009 г. |

Удельный вес (%) |

Количество банков на 1.01.2010 г. |

Удельный вес (%) |

Количество банков на 1.01.2011 г. |

Удельный вес (%) |

Количество банков на 1.01.2012 г. |

Удельный вес (%) |

От 10 млрд. руб. и выше |

- |

- |

21 |

2 |

22 |

2,2 |

22 |

2,2 |

От 1 до 10 млрд. руб. |

- |

- |

128 |

12,1 |

133 |

13,1 |

143 |

14,6 |

От 500 млн. до 1 млрд. руб. |

- |

- |

109 |

10,3 |

103 |

10,2 |

114 |

11,7 |

От 300,0 и выше/От 300 до 500 млн. руб. |

339 |

30,62 |

350 |

33,1 |

98 |

9,7 |

101 |

10,3 |

От 150,0 до 300,0 |

254 |

22,9 |

252 |

23,8 |

250 |

24,7 |

263 |

26,9 |

От 60,0 до 150,0 |

194 |

17,5 |

204 |

19,3 |

222 |

21,9 |

199 |

20,3 |

От 30,0 до 60,0 |

140 |

12,6 |

117 |

11,1 |

98 |

9,7 |

62 |

6,3 |

От 10,0 до 30,0 |

99 |

8,9 |

71 |

6,7 |

46 |

4,5 |

41 |

4,2 |

От 3,0 до 10,0 |

51 |

4,6 |

38 |

3,6 |

23 |

2,3 |

18 |

1,8 |

До 3,0 |

31 |

2,8 |

26 |

2,5 |

17 |

1,7 |

15 |

1,5 |

Всего |

1108 |

100 |

1058 |

100 |

1012 |

100 |

978 |

100 |

Итак, исходя из анализа Таблицы 2, можно отметить, что на 01.01.2012 года только 643 банка имеют уставный капитал, который соответствует требованиям ЦБ или близок к этому, что составляет 65,75 % от общего количества банков.

На сегодня многие банки претерпевают следующие трансформации:

Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация по решению суда.

Процессы слияния, поглощения или закрытия банков идут постоянно, но после поднятия Банком России планки по минимальной величине уставного капитала - количество таких процессов резко увеличился. И по прогнозам ряда аналитиков, начавшееся в период финансового кризиса сокращение количества действующих банков России продолжится [35, С.23].

В Минфине предлагают после 2015 года повысить требования к минимальному размеру капитала банков до 1 млрд рублей. Для новых банков минимальные требования к капиталу с этого года устанавливаются на уровне 300 млн рублей, а с 2015 года этому требованию должны будут соответствовать все действующие кредитные организации страны. Это должно привести к резкому сокращению количества кредитных организаций. Сейчас банков с таким капиталом всего чуть более сотни. Сколько банков останется, твердо назвать никто не может и будет ли это плохо или хорошо для России сказать тоже сложно.

Позиция Минфина заключается в поддержке консолидации банковской системы, подчеркнул министр финансов Антон Силуанов. «Так будет и проще осуществлять надзор за банками, и больше возможностей у кредитных организаций, которые имеют больший размер капитала», — пояснил он. А мировой опыт показывает, что если банк нашел и устойчиво занял определенную нишу по банковским услугам, то не важно – крупный это или мелкий банк, главное, чтобы он умел работать без нарушения законодательства и нормативов. Пример небольшой Швейцарии, где мирно сосуществуют крупные и мелкие банки, а банков так «неприлично» много, что яблоку негде упасть – показателен. Там работа есть всем, и каждый банк нужен. Было бы более разумным не закрывать небольшие банки, и особенно в регионах, а просто ограничивать их максимальными суммами выдаваемых в одни руки кредитов, т.е. устанавливать более гибкие нормативы деятельности [49].

Итак, мы рассмотрели количественные показатели деятельности банков в качестве финансовых посредников. Уровень банковского финансового посредничества в стране измеряется коэффициентами, отражающими отношение банковских активов и банковского кредита к ВВП. В России в последние годы наблюдается увеличение данных показателей, что подтверждает мнение о росте финансового посредничества. К тому же, проектом стратегии развития банковского сектора России на период до 2015 г. предусмотрен дальнейший рост данных величин. Количество банков с каждым годом сокращается. Политика нашего государства направлена на ужесточение требований в области минимального размера уставного капитала банков. С одной стороны – это хорошо, так как это повышает надежность банков, «оставляет только крупных игроков», банки кооперируются для повышения конкурентоспособности, для более качественного оказания услуг. А с другой стороны – в данной ситуации страдают региональные банки, они попросту уходят с рынка. И поэтому пока однозначно оценивать данные изменения невозможно.