Приложение 1 Анализ безубыточности

Анализ и контроль взаимосвязи затрат, объема производства и прибыли возможен при системе учета переменных затрат, базирующемся на разделении затрат на переменные и постоянные, а также по показателю маржинального дохода. При этом определяется точка безубыточности и другие показатели, характеризующие взаимосвязь затрат, объема производства и прибыли.

Маржинальный доход (сумма покрытия) – это разница между выручкой от реализации и всей суммой переменных затрат.

Маржинальный доход – это промежуточный финансовый результат, который обеспечивает покрытие постоянных расходов и получение прибыли. Следовательно, его можно рассчитать и как сумму постоянных затрат и прибыли.

Пример 1.

Исходные данные взяты из отчета о финансовых результатах на основе маржинального дохода:

Показатели |

Продукция А |

Продукция Б |

Всего |

Доход от реализации (ден.ед) |

7 000 |

11 000 |

18 000 |

Переменные затраты |

5 000 |

7 000 |

11 000 |

Маржинальный доход |

2 000 |

4 000 |

6 000 |

Постоянные затраты |

|

3 400 |

|

Прибыль |

|

2 600 |

|

Когда речь идет о цене отдельного товара, а не о выручке фирмы в целом, для определения вклада единицы изделия в покрытие постоянных затрат используется метод средней величины маржинального дохода (среднего предельного вклада) [19, с. 458–461].

Поскольку каждая проданная единица продукции приносит выручку в размере цены, то после вычитания переменных затрат из цены, средний маржинальный доход, приносимый каждой единицей продукции будет подсчитываться для покрытия постоянных затрат. После того, как все постоянные затраты покрыты, весь дополнительный средний маржинальный доход будет представлять прибыль.

Средняя величина маржинального дохода (средняя величина покрытия) – это разность между ценой единицы товара и средними переменными издержками.

Пример 2.

Цена (ден.ед.) |

200 |

Переменные затраты, всего: из них: |

185 |

сырье, материалы |

120 |

заработная плата |

65 |

Средняя величина маржинального дохода |

15 |

Постоянные затраты |

300 |

Постоянные затраты/средняя величина покрытия |

300/15 = 20 |

Следовательно, нам необходимо продать хотя бы 20 единиц продукции для того, чтобы покрыть постоянные затраты.

Величину среднего маржинального дохода, которая будет получена при увеличении объема продаж на 1 денежную единицу, показывает коэффициент маржинального дохода (коэффициент покрытия), который рассчитывается как:

для отдельного товара – отношение средней величины маржинального дохода к цене единицы товара:

Коэффициент маржинального дохода = Средняя величина маржинального дохода/ Цена товара;

для фирмы в целом – отношение величины маржинального дохода к выручке от реализации:

Коэффициент маржинального дохода = Маржинальный доход/ Выручка от реализации.

Коэффициент маржинального дохода – это эффективный способ измерения уровней рентабельности продукции при изменении продаж в денежном выражении (в отличие от выражения в единицах продукции).

Пример 3.

|

Продукция |

|

А |

Б |

|

Цена |

250 |

190 |

Переменные затраты на единицу |

190 |

135 |

Средняя величина маржинального дохода |

60 |

55 |

Коэффициент маржинального дохода |

24% |

29% |

Средняя величина маржинального дохода продукции А выше, чем продукции Б. Однако при сравнении результатов увеличения объема продаж, например, на 1 млн. руб. предпочтение должно быть отдано товару Б, т. к.:

повышение объема продаж продукции Б на 1 млн. руб. приведет к увеличению средней величины маржинального дохода на 290 тыс. руб.;

повышение объема продаж продукции А на 1 млн. руб. приведет к увеличению средней величины маржинального дохода на 240 тыс. руб.

Точка безубыточности (синонимы: точка рентабельности, «мертвая точка», точка критического объема реализации, break-even-point (BEP)) – это такой объем реализации или такая выручка, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Безубыточность – такое состояние, когда доходы предприятия равны его расходам, бизнес не приносит ни прибыли, ни убытков.

Допущения и ограничения при проведении анализа безубыточности:

поведение как доходов, так и затрат, линейно на всем рассматриваемом пространстве;

стоимость денег на временном интервале анализа неизменна, расширяя объем продаж фирма не изменяет продажную цену;

затраты могут быть точно поделены на переменные и постоянные расходы;

состав продаж постоянен;

товарно-материальные запасы не изменяются; число произведенных единиц продукции равно числу проданных;

производительность и эффективность труда не изменяются на всем рассматриваемом пространстве.

Методы расчета точки безубыточности:

графический;

алгебраический

метод уравнения;

метод маржинального дохода.

Проанализируем применение данных методов нахождения точки безубыточности на конкретном примере.

Пример 4. Фирма «Стэрх» производит и реализует почтовые конверты. Исходные данные для анализа представлены в таблице 1.

Таблица 1

Данные за ноябрь месяц по предприятию «Стэрх», рублей

Данные на единицу продукции: |

||

Цена |

500 |

|

Переменные затраты |

300 |

|

Маржинальная прибыль на единицу |

200 |

|

Постоянные затраты |

80 000 |

|

КМП |

0,4 или 40 % |

|

Данные в общем по предприятию: |

||

Реализация (500 шт.) |

250 000 |

100 % |

Переменные затраты |

150 000 |

60 % |

Маржинальный доход |

100 000 |

40 % |

Постоянные затраты |

80 000 |

|

Прибыль |

20 000 |

|

КМД |

0,4 или 40 % |

|

Чтобы оценить, насколько фактическая выручка от реализации превышает выручку, обеспечивающую безубыточность (пороговую), рассчитывается запас прочности (зона безопасности).

Запас прочности (ЗП) – величина, на которую фактический (или планируемый) объем реализации превышает объем реализации в точке безубыточности. Данный показатель отражает величину возможного снижения объема производства и реализации без риска получить убытки. Запас прочности может быть определен как в денежной форме, так и в процентном выражении.

Запас прочности (в стоим. выражении) = Выручка факт. – Выручка в точке безубыточности

Запас прочности (в %) = ЗП в стоим. выраж./Выручку факт. * 100%

На основании данных примера 4:

ЗП (в стоим. выражении) = 250 000 – 200 000 = 50 000 (руб.);

ЗП (в %) = 50 000 / 250 000 = 0.2 или 20 %.

Значение запаса прочности 20 % показывает, что если в силу изменения рыночной ситуации выручка фирмы сократиться менее чем на 20%, то фирма будет получать прибыль, если более чем на 20 % – окажется в убытке.

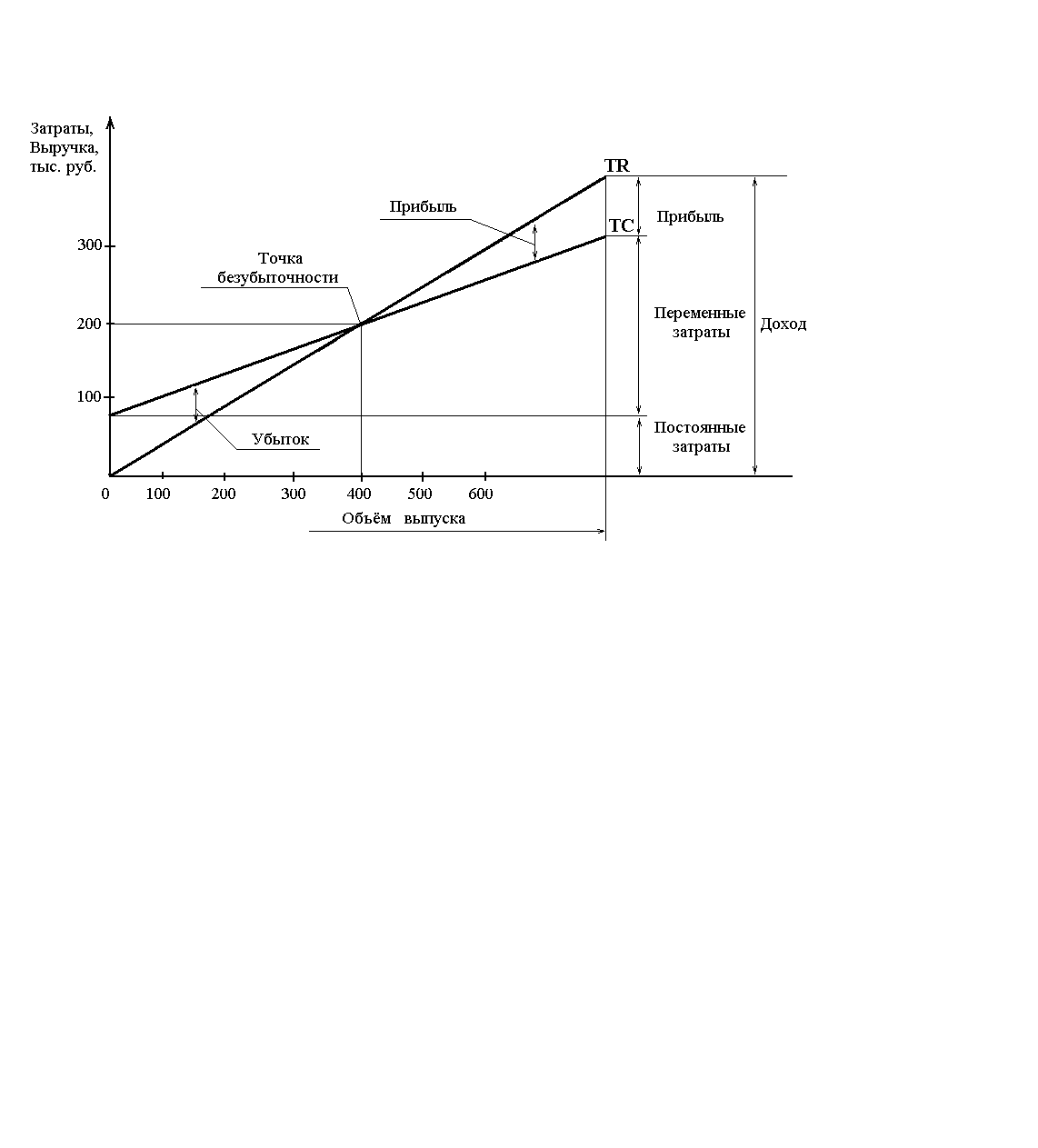

Графический метод решения.

Сущность анализа безубыточности полностью раскрывается на графике безубыточности. На основании данных примера 4 построим график выручки и издержек фирмы (рис. 1).

Рис. 1 График выручки и издержек фирмы

На горизонтальной оси показан объем произведенной продукции в натуральном выражении, а на вертикальной – величина дохода или издержек в стоимостном выражении. Пересечение линии совокупного дохода (TR) и совокупных издержек (ТС) определяет точку безубыточности, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Для данного предприятия безубыточный объем выпуска в натуральном выражении составил 400 конвертов. Любая разность по вертикали между линиями совокупного дохода и совокупных издержек справа от точки безубыточности показывает наличие у фирмы прибыли при данном объеме выпуска. Убытки фирмы будут отображены на графике слева от точки безубыточности, так как в этом случае совокупные издержки превышают совокупный доход.

Аналитический способ определения безубыточного объема продаж более удобен по сравнению с графическим, так как в этом случае не нужно каждый раз чертить график, что довольно трудоемко. Аналитически точку безубыточности можно определить, используя метод уравнений и метод маржинального дохода.

Расчет точки безубыточности методом уравнения.

Общая формула:

Общая выручка = Переменные затраты+ Постоянные затраты+ Прибыль.

Формула расчета точки безубыточности:

Общая выручка = Переменные затраты+ Постоянные затраты+ 0.

На основании данных примера 4:

Пусть «Х» – точка безубыточности в натуральном выражении (шт.), составим уравнение:

500Х = 300Х + 80 000 + 0;

200Х =80 000; Х = 400 шт.(конвертов).

При условии, что «Х» – точка безубыточности в стоимостном выражении (руб.), тогда уравнение примет вид:

Х = 0,60 Х + 80 000 + 0;

0,40Х= 80 000;

Х = 200 000 руб.

Расчет точки безубыточности методом маржинального дохода.

Маржинальный доход = Постоянные затраты + Прибыль.

В точке безубыточности:

Маржинальный доход = Постоянные затраты + 0.

Формула точки безубыточности в натуральном выражении (пороговый объем продаж (производства)):

ТБ = Постоянные затраты Маржинальная прибыль на единицу продукции,

ТБ = 80 000 : 200 = 400 шт.

Формула ТБ в денежном выражении (пороговая выручка):

ТБ = Постоянные затраты : КМД,

ТБ = 80 000 : 0,4 = 200 000 руб.

Методика определения ТБ позволяет решать многие практические задачи.

Пример 5. На основании данных таблицы 1 планируется в течение месяца произвести и продать конвертов на сумму 280 000 рублей. Требуется определить величину прибыли, которая будет получена.

Решение.

Пусть «Х» – планируемая величина прибыли, тогда

280 000 = 0,6 * 280000 + 80 000 + Х;

280 000= 168 000 + 80 000 + Х;

280 000 – 248 000 = Х;

Х= 32 000.

Ответ: величина прибыли составит 32 000 рублей.

Пример 6. Сколько необходимо произвести и продать конвертов, чтобы получить прибыль в размере 90 000 рублей.

Решение.

Пусть «Х» – точка безубыточности в натуральном выражении, тогда:

500Х = 300Х + 80 000 +90 000;

200Х = 170 000;

Х = 850.

Ответ: 850 конвертов.

Пример 7. Предприятие планирует продать 420 штук конвертов и при этом получить 60 000 рублей прибыли. При какой цене возможно осуществить данное мероприятие.

Решение: пусть «Х» – цена реализации, тогда:

420Х = 300*420 + 80 000 + 60 000;

Х = 633,3.

Ответ: для достижения результата цена за единицу продукции должна составить 633,3 рубля.

Операционный (производственный) рычаг – показывает во сколько раз может измениться значение прибыли при увеличении (уменьшении) объема продаж. Чем выше эффект производственного рычага (левериджа) OL (англ. operating leverage), тем более рискованным с точки зрения изменчивости прибыли является положение предприятия, т.е. OL характеризует степень риска предприятия.

![]()

Для нашего примера (см. данные таблицы 1):

МД = 100 000 руб., П = 20 000 руб., OL = 100 000/20 000 = 5.

При изменении ВРП на 15%, процентное изменение прибыли составит: 15 %*5 = 75 %. Следовательно, предприятие с высоким операционным рычагом рискует в большей степени в случае ухудшения рыночной конъюнктуры и в то же время имеет преимущества в случае ее улучшения.

Методы калькулирования затрат.

В практике хозяйственной деятельности практически на всех предприятиях критерием оценки доходности продукта обычно выступает показатель рентабельности продукции (отношение прибыли к полным затратам на производство продукции ), или рентабельности продаж (доля прибыли в цене продукта). То есть, за основу принимается метод калькуляции полных затрат, который предусматривает расчет всех издержек, связанных с производством и продажей единицы продукта, и нормативное их распределение по отдельным изделиям (как правило согласно определенной базе распределения). Здесь рассчитываются средние валовые издержки (ATC) или полная себестоимость единицы изделия. Согласно данному методу, изменение объемов выпуска продукции автоматически влечет за собой изменение доли накладных расходов и соответственно рентабельности продукции и продаж. Однако принимать решение на базе рентабельности продукта означает опираться на информацию об объеме выпуска продукции, которого фактически еще нет. Поиск наиболее оптимальной базы распределения накладных расходов в конечном счете не оказывает никакого влияния на общую величину прибыли или убытков предприятия. Поэтому для анализа и планирования доходности как отдельных видов продукции, так и доходов всего предприятия метод калькуляции полной себестоимости не подходит.

Для того, чтобы определить где предприятие зарабатывает прибыль, а где возникают убытки целесообразно использовать метод калькуляции по величине покрытия, который учитывает то обстоятельство, что с объемом продаж связаны только прямые затраты (средние переменные издержки) на производство продукции, а косвенные (коммерческие и управленческие – постоянные издержки) непосредственно от него не зависят, так как существуют независимо от того, производится продукция или нет.

Проанализируем на примере, каким образом использование метода калькуляции полной себестоимости и метода калькуляции по величине покрытия может способствовать принятию решений по ассортименту выпускаемой продукции.

Пример 8. Пусть некая фирма производит и реализует четыре товара: товар А – 40 000 шт. по цене 50 руб.; товар Б – 45 000 шт. по цене 60 руб.; товар В – 70 000 шт. по цене 30 руб.; товар Г – 45 000 шт. по цене 70 руб.

Переменные издержки на производство и продажу товара А составляют 760 тыс. руб., товара Б – 1485 тыс. руб., товара В – 1120 тыс. руб., товара Г – 2025 тыс. руб.; итого – 5390 тыс. руб. Постоянные издержки фирмы – 4312 тыс. руб.

Известны также затраты фирмы на производство и реализацию каждого из этих товаров (табл. 2).

Таблица 2

Издержки фирмы на производство и реализацию единицы изделия, руб.

Показатели |

Товар |

|||

А |

Б |

В |

Г |

|

Переменные издержки: Сырье и материалы Заработная плата Переменные производственные накладные расходы Переменные сбытовые накладные расходы |

10,0 5,0

2,0

2,0 |

20,0 8,0

3,0

2,0 |

8,5 4,5

1,0

2,0 |

25,5 12,5

5,0

2,0 |

Итого |

19,0 |

33,0 |

16,0 |

45,0 |

Постоянные издержки |

15,2 |

26,4 |

12,8 |

36,0 |

Полная себестоимость |

34,2 |

59,4 |

28,8 |

81,0 |

Цена |

50,0 |

60,0 |

30,0 |

70,0 |

Прибыль |

+15,8 |

+0,6 |

+1,2 |

–11,0 |

Постоянные издержки распределим между отдельными товарами пропорционально переменным издержкам, необходимым для их производства и реализации.

В нашем примере соотношение постоянных и переменных издержек фирмы составляет: 4312 тыс. руб.:5390 тыс. руб. = 0,8, или 80 %.

Для каждого отдельного товара средние постоянные издержки рассчитываются как 80 % от средних переменных издержек.

В данном примере прибыль на единицу товара Г является отрицательной величиной. Однако прежде чем принимать решение о том, сохранить этот товар в ассортименте или отказаться от его производства, рассчитаем прибыль от реализации всех производимых фирмой товаров, точку безубыточности, запас прочности и эффект производственного рычага.

Общая выручка от реализации четырех товаров составит:

2000 тыс. руб. + 2700 тыс. руб. + 2100 тыс. руб. + 3150 тыс. руб. = 9950 тыс. руб.

Валовые издержки фирмы равны сумме постоянных и переменных издержек:

4312 тыс. руб. + 5390 тыс. руб. = 9702 тыс. руб.

Прибыль фирмы составляет:

9950 тыс. руб. – 9702 тыс. руб. = 248 тыс. руб.

Определим выручку фирмы, соответствующую точке безубыточности, а также отклонение от нее фактической выручки:

Выручка от реализации, тыс. руб. ……………….. 9950;

Переменные издержки, тыс. руб .……………….. 5390;

Постоянные издержки, тыс. руб. ..………………... 4312;

Сумма покрытия, тыс. руб. .………………………. 4560 (9950 – 5390);

Коэффициент покрытия …..………………………. 0,458 (4560: 9950);

Пороговая выручка, тыс. руб. …………………….. 9415 (4312:0,458);

Запас прочности, % ……………………………….. 5,37 [(9950 -9415): 9950*100];

Прибыль, тыс. руб. ………………………………… 248;

Эффект производственного рычага .……………… 18,4 (4560:248).

Поскольку фирма имеет в ассортименте товар Г, убыточный по полной себестоимости, посмотрим, как изменится прибыль фирмы, если отказаться от производства этого товара.

В случае отказа от производства товара Г выручка фирмы сократиться на величину выручки от реализации этого товара:

9950 тыс. руб. – 3150 тыс. руб. = 6800 тыс. руб.

При этом издержки фирмы сократятся на сумму переменных издержек, необходимых для производства и реализации товара Г, или на 2025 тыс. руб. Поскольку постоянные издержки не зависят от объема выпуска, отказ от производства товара Г не повлияет на их величину.

Издержки фирмы без производства товара Г составят:

9702 тыс. руб. – 2025 тыс. руб. = 7677 тыс. руб.

Тогда убытки фирмы будут равны:

6800 тыс. руб. – 7677 тыс. руб. = – 877 тыс. руб.

Потери фирмы достигнут:

248 тыс. руб. + 877 тыс. руб. = 1125 тыс. руб.

(здесь 248 тыс. руб. – потерянная прибыль).

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от убыточных товаров и потерять прибыль. Использование метода калькуляции средней величины покрытия позволит избежать подобных ошибок (см. табл. 3).

Таблица 3

Расчет средней величины покрытия на единицу товара, руб.

Показатели |

Товар |

|||

А |

Б |

В |

Г |

|

Переменные издержки: Сырье и материалы Заработная плата Переменные производственные накладные расходы Переменные сбытовые накладные расходы |

10,0 5,0

2,0

2,0 |

20,0 8,0

3,0

2,0 |

8,5 4,5

1,0

2,0 |

25,5 12,5

5,0

2,0 |

Итого |

19,0 |

33,0 |

16,0 |

45,0 |

Цена |

50,0 |

60,0 |

30,0 |

70,0 |

Средняя величина покрытия |

+37 |

+27 |

+14 |

+25 |

Как видно, у всех четырех товаров средняя величина покрытия положительная. Если отказаться от производства одной штуки товара Г, фирма теряет 25 руб. из покрытия постоянных затрат. Отказ от производства 45 000 шт. товара Г приведет к потерям в размере:

25 руб./шт. * 45000 шт. = 1125 тыс. руб.

Вывод: товар Г необходимо сохранить в ассортименте.

Теперь предположим, что фирма имеет возможность производить и продавать новый товар Д в объеме 50 000 шт. по цене 53 руб./шт. Ниже приведен расчет средней величины покрытия на единицу товара Д, руб.:

Сырье и материалы ……………………………………………. 12

Заработная плата ……………………………………………….. 6

Переменные производственные накладные расходы ……….. 2

Переменные сбытовые накладные расходы ………………….. 1