2.1. Стадии управленческого цикла

В условиях становления рыночных отношений любое предприятие, вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия - как субъекта рыночных отношений, предопределяет объективный процесс не только возрастания роли и значения таких функций управления как учет, контроль, анализ, планирование, но и принципиального переосмысления их задач.

Каждая из функций наполняется новым содержанием. В этой связи особенно актуальным является решение проблем выяснения степени соотношения и тесноты взаимосвязи основных функций управления как в системе финансового менеджмента, так и в обслуживающей ее системе контроллинга.

Успешное преодоление поставленных проблем возможно при условии четкого представления всей информационной системы управления предприятием и роли контроллинга в этой системе.

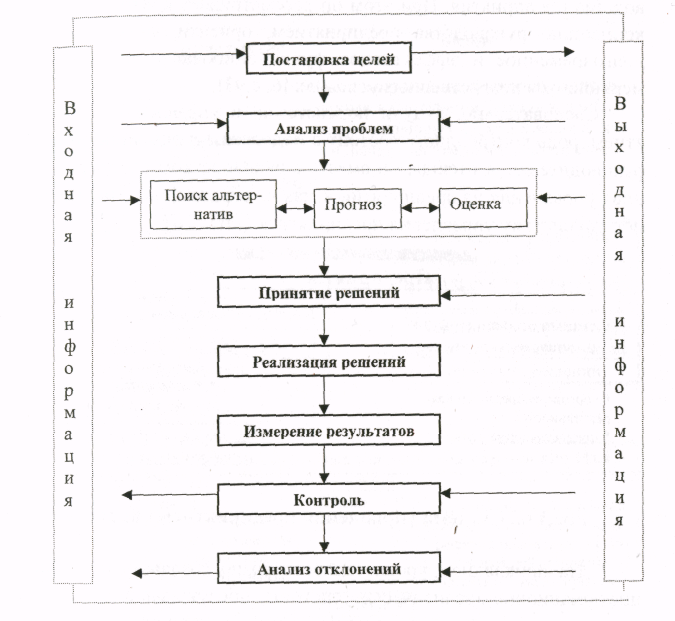

Для того, чтобы понять место контроллинга в системе управления предприятием, обозначим, что последняя представляет формирование и организацию всего производственно-хозяйственного и финансово-экономического процесса, а также координацию и регулирование различных ее элементов. Сущность системы управления фирмой состоит в определении ее политики на длительную перспективу, координации подразделений и служб, стратегической политике персонала, решение основных задач ведения бизнеса. При этом, отдельные стадии управленческого процесса представляют собой логические связи и образуют комплекс постоянно повторяющегося управленческого цикла, для которого характерна прямая и обратная связь. Представленная на рис. 1.5. последовательность стадий управленческого процесса описывает его классическую схему и показывает, что отдельные стадии протекают циклически.

2.2. Место и роль контроллинга в управлении предприятием

Из всего многообразия имеющихся точек зрения в отношении понятия "информационная система управления", интерес представляет подход, основанный на одной из пяти американских теорий управления - "Школе управленческого принятия общей теории систем". Ее основой является - "иерархия систем и классификация Боулдинга".

Особенностью данного подхода является то, что подсистема управления, кроме традиционного его понимания, должна восприниматься еще и как процесс принятия решений. Тогда информационная система управления, одним из блоков которой является контроллинг, служит подсистемой, обслуживающей процесс принятия управленческих решений.

На это же обращает внимание Анташов В.А., отводя изначальную функцию контроллинга информационному обеспечению руководства предприятия. При этом он рассматривает контроллинг как концепцию руководства предприятием, ориентированную на ее долговременное и эффективное функционирование в постоянно меняющихся хозяйственных условиях [6, с.93].

Рис. 1.5. Модель стадий управленческого цикла

Следовательно, будучи подсистемой в управлении предприятием, роль контроллинга состоит в поддержке и оказании помощи руководителю. А отсюда, он вместе с руководством составляет основу управления на предприятии и, таким образом, интегрируется в общую систему управления предприятием (рис. 1.6).

Рис.1.6. Система управления предприятием (фрагмент)

На прикладном уровне целесообразно создавать целостные информационно-аналитические системы, обслуживающие процесс принятия решений по целевому принципу под решение определенной комплексной задачи.

Итак, вышеприведенные аргументы позволяют представить систему управления посредством рассмотрения отдельных подсистем, среди которых наиболее интересна подсистема, обслуживающая управленческий процесс. Речь идет об информационно-аналитической подсистеме управления предприятием (рис.1.7), в которой формируются данные для принятия решений, связанных с оптимизацией алгоритма "затраты - прибыль".

Рис.1.7. Место контроллинга в системе управления предприятием