5.6. Подходы к выбору состава затрат

Следует отметить, что наибольшее влияние на установление цены имеют затраты. При выборе состава затрат используются следующие подходы:

переменные производственные расходы + доход;

общие переменные расходы + доход;

производственная себестоимость + доход;

полная себестоимость + доход.

5.7. Зависимости прибыли от объема производства (анализ величин в точке безубыточности)

Известно, что по каждому продукту есть свои доходы и расходы. Согласно теории микроэкономики (функционирующего предприятия) прибыль максимальна, когда разница между суммарными доходами и суммарными затратами наибольшая. С этой целью производится анализ величин в точке безубыточности (критической точке). Здесь особое внимание уделяется зависимости прибыли от объема производства, так как изменение цены на продукт будет обязательно связано с изменением объема производства или изменением валовой прибыли от реализации.

5.8. Значение анализа точки безубыточности

Преимущества использования анализа критической точки (точки безубыточности) очевидны. Во-первых, он помогает сформировать политику сбыта: определять допустимые пределы в загрузке мощностей, чтобы приспосабливать объемы производства к конъюнктурным сезонным колебаниям спроса и находить дополнительные возможности для предприятия.

Во-вторых, такой анализ позволяет предварительно узнать о возможном сокращении сбыта, рассчитывать его влияние на сдвиг критической точки и своевременно принимать соответствующие меры до наступления потерь.

5.9. Маржинальный доход

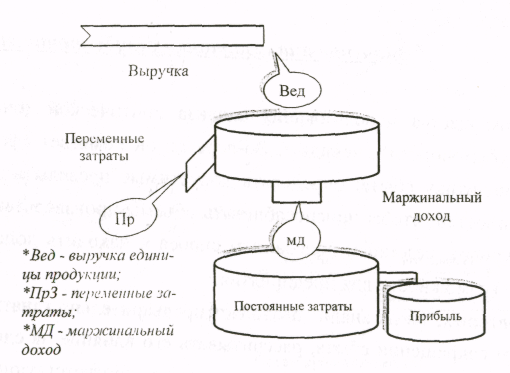

Одним из главных выводов данного графического анализа является то, что прибыль на единицу продукции различна при различных объемах производства. Однако есть и другая величина, которая является постоянной для любого объема в соответствующих пределах. Она получила название маржинального дохода и показывает величину положительного результата при сравнении дохода от реализации с переменными затратами. Маржинальный доход является источником покрытия постоянных расходов и должен обеспечить получение прибыли. Именно поэтому его еще называют суммой покрытия. Концепция маржинального дохода занимает важное место в понимании бизнеса, и поэтому без его четкого представления трудно разобраться во многих аспектах предпринимательства. Схематичное изображение концепции маржинального дохода представлено на рис. 5.3.

Рис. 5.3. Концепция маржинального дохода

Общая выручка от реализации складывается из выручки от продажи единицы продукции. При этом часть выручки на единицу продукции идет на покрытие переменных затрат на эту единицу продукции. Остальная часть выручки на единицу продукции составляет маржинальный доход "...маржинальный доход - это взнос на покрытие постоянных затрат, и только потом, когда постоянные затраты покрыты (достигнута точка равновесия), - взнос в копилку прибыли" [50, с.299].

Предприятие не получит прибыли, пока сумма постоянных затрат не будет полностью покрыта. Следовательно, маржинальный доход представляет собой промежуточный результат деятельности предприятия. Он связывает предприятие с рынком, позволяет, исходя из рыночных цен, узнать, принесет ли продукт доход или будет убыточным.