7.3. Информационные потоки контроллинга

Прежде чем изучать данную проблему в глубину, необходимо определить общие требования, которым должна отвечать контроллинговая информация. Естественно, что качество выходной информации подсистемы «Контроллинг» в большей мере зависит от качества входной информации, поступающей из других подсистем. На этом формируется суждение о том, что на границе перехода потоков информации из различных подсистем в подсистему «Контроллинг», необходимо соблюдение определенных информационных требований. К основным из них можно отнести :

На входе:

своевременность, то есть представление в необходимые для конкретной ситуации сроки;

достоверность, то есть соответствие действительным фактам хозяйственной жизни;

полезность, то есть эффект от использования информации должен перекрывать затраты на ее получение;

понятность, то есть быть способной к восприятию без дополнительных усилий;

регулярность поступления.

Соответственно и на выходе из подсистемы «Контроллинг» к информации предъявляются определенные требования, которые во многом совпадают с предыдущими, и чтобы исключить повторения, выделим лишь отличительные требования:

надежность, то есть отсутствие существенных ошибок (в отличии от входной информации достоверность является желательной, но не обязательной);

уместность, то есть способность оказывать влияние на решение пользователей, помогая им оценить прошлые, настоящие и будущие события;

сравнимость, то есть возможность сопоставления данных;

объективность и нейтральность, то есть свобода от односторонности (информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей).

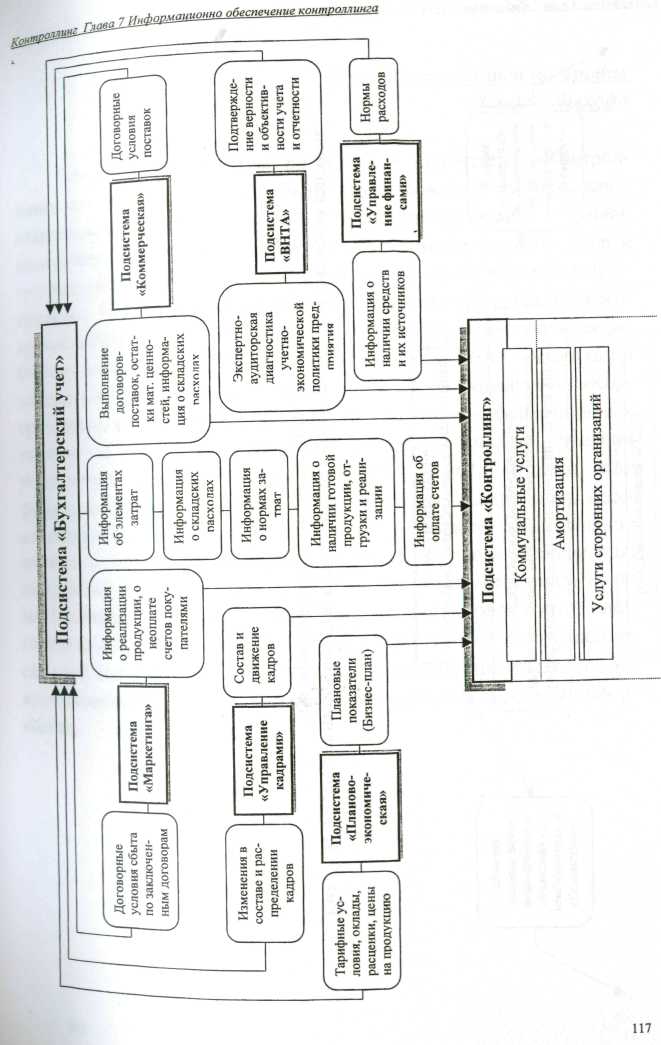

Понятно, что система сбора контроллинговой информации опирается на функционирующую систему информационных потоков на предприятии. А из этого следует, что службе контроллинга не удастся построить свою подсистему сбора информации без отлаженности работы остальных информационных потоков на предприятии. В этом отношении мы разделяем мнение о том, что «система информационных потоков контроллинга должна быть органично встроена в общую систему информационных потоков предприятия» [18,с.15О]. В развитие этой мысли автором разработан и предлагается вариант внедрения информационных потоков подсистемы «Контроллинг» в единую систему информационных потоков предприятия (рис.7.3).

7.4. Цели контроллинга на уровне входа и выхода

Информация, которая поступает в подсистему «Контроллинг» для обработки, должна быть сгруппирована в соответствии с основными элементами затрат, сконцентрированными в данной подсистеме. При этом ее целью на уровне входа, является сбор и группировка всех необходимых данных в разрезе элементов подсистемы. Выработка альтернативных вариантов по управленческому воздействию на другие подсистемы с целью оптимизации их работы и достижению максимальных выгод, а также по оптимизации алгоритма «затраты - выпуск» является целью подсистемы «Контроллинг» на выходе. Следовательно, движение информационных потоков контроллинга происходит в разрезе основных функций управления, что наглядно представлено в табл.7.1. Однако, если функционирующие информационные потоки предприятия несовершенны (то есть существует множество «узких» мест, лишних звеньев, дублирующих информацию и т.д.), то работа по внедрению информационных потоков контроллинга также принесет мало пользы. Поэтому, формирование информационных потоков контроллинга должно проводиться параллельно с перестройкой и оптимизацией всей системы информационных потоков предприятия, всего документооборота, а также автоматизации процесса передачи информации.

Таблица 7.1. Функциональное движение информационных потоков контроллинга

Основные функции |

Входная информация |

Переработка информации |

Выходная информация |

Принятие управленческих решений |

Планирование |

Увеличение (уменьшение) цен Скидки Условия коммерческого кредита Валютные курсы Цена и объем реализации предыдущего периода |

Составление планов |

План реализации План денежных потоков План коммерческих расходов План управленческих расходов План закупок План прибыли и убытков Прогнозный баланс и т.д. |

Оперативность поучения информации от менеджеров всех уровней |

Учетно-контрольная |

Результаты деятельности за месяц Выручка, цены, полученные заказы Дебиторская задолженность по срокам Величина заказов Денежные остатки и т.д. |

Сопоставление показателей, анализ отклонений, выявление причин отклонений, сопоставление отчетных форм |

Отчет о результатах контроля Рекомендации по дальнейшим действиям |

Действия менеджеров всех уровней |

Аналитическая |

Выручка Маржа Затраты Основные показатели за год с разбивкой по периодам и т.д. |

Определение точки безубыточности, анализ коэффициентов, анализ отклонений, составление графиков, таблиц |

Аналитический баланс нетто Анализ отчетов: - о прибылях и убытках - денежных потоков и др. Расчетные показатели эффективности хоз. Деятельности Расчетные показатели вероятности банкротства |

Действия менеджеров всех уровней |

Для решения этой задачи необходимо четкое организационное представление структурных элементов подсистемы контроллинга, с учетом оптимизации целей и задач.

Последовательное выделение элементов контроллинга с возможной их детализацией формируют мысль о необходимости разработки комплексного подхода по внедрению подсистемы «Контроллинг» в единую систему предприятия, при котором четко определены цели, последовательность и значимость каждого из этапов. Данная модель представлена на рис.7.4.

Рис.7.4. Общая последовательность работ по включению подсистемы «Контроллинг» в систему управления предприятием