Формализация причин и ответственных за возникновение отклонений фактического объема производства от запланированного

Причина отклонения |

Код |

Ответственные за откл-я |

Код |

-2- |

-3- |

-4- |

-5- |

1. Перебои в поставке сырья |

110 |

Поставщики |

10 |

Бухгалтерия |

11 |

||

Отдел МТС |

12 |

||

2. Неполная загрузка мощностей 2.1. Неисправность основного производственного оборудования 2.2. Неисправность вспомогательного и обслуживающего оборудования 2.3. Нехватка рабочей силы 2.4. Отсутствие спроса на продукцию |

120 121

122

123 124 |

Технологи |

13 |

Покупатели |

14 |

||

Администрация |

15 |

||

Производственные рабочие |

16 |

||

Администрация ремонтного цеха |

17 |

||

Ремонтные рабочие |

18 |

||

Вспомогательные рабочие |

19 |

||

Служба кадров |

20 |

||

Служба сбыта |

21 |

||

Поставщики |

22 |

||

3. Нехватка энергоресурсов |

130 |

Отдел МТС |

23 |

Технические службы |

24 |

||

4. Брак в производстве 4.1. Низкое качество сырья 4.2. Нарушение технологического процесса |

140 141 142 |

Поставщики |

25 |

Технологи |

26 |

||

Рабочие |

27 |

||

Мастер цеха |

28 |

||

5- Нарушение трудовой дисциплины |

150 |

Рабочие |

29 |

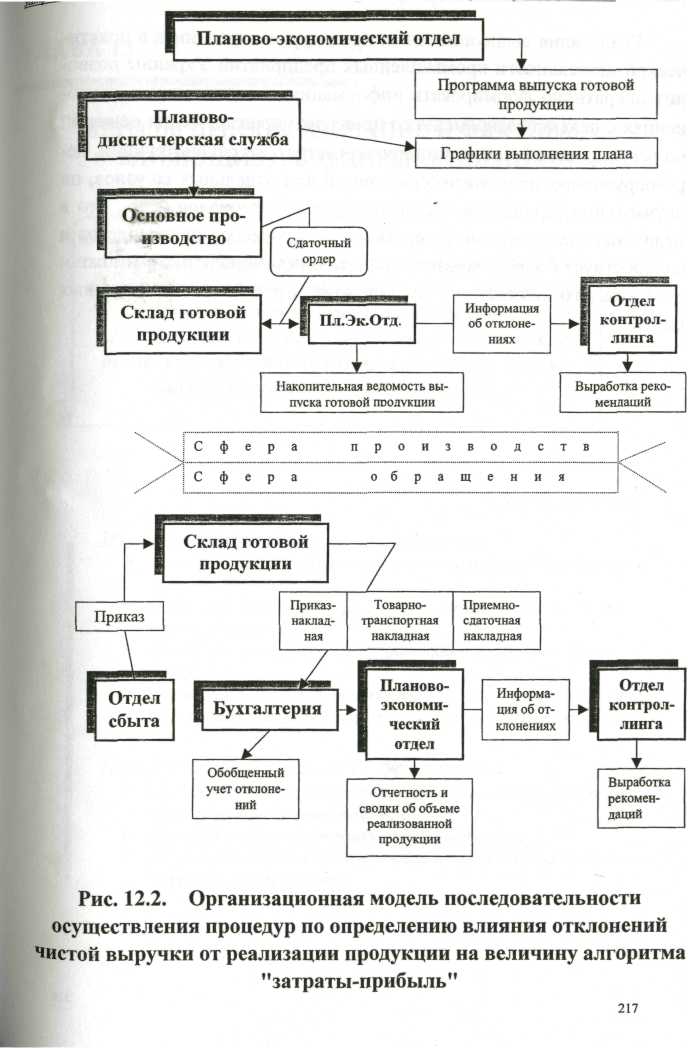

Последовательность работ по осуществлению процедуры определения влияния отклонений чистой выручки от реализации продукции на величину алгоритма "затраты-прибыль", представлена на рис. 12.2.

Рис. 12.2 Организационная модель последовательности осуществления процедур по определению влияния отклонений чистой выручки от реализации продукции на величину алгоритма «затраты – прибыль».

Реализация вышеописанных процедур контроллинга в практической деятельности промышленных предприятий Украины позволит оперативно формировать информацию о возникающих отклонениях с целью своевременного принятия управленческих решений по регулированию (перегруппировке) затрат, по реконструкции, перевооружению технологических линий или отдельных ее узлов, по оптимизации процессов поставки сырья и материалов и др., что в целом обеспечивает совершенствование процессов производства и способствует более полному раскрытию потенциальных возможностей каждого конкретного предприятия в реализации намеченных целей.

Практическое занятие на тему: «Реализация процедур контроллинга по определению влияния отклонений затрат на сырье и материалы и чистой выручки на величину алгоритма «затраты – прибыль»

Каков порядок расчета затрат на сырье и материалы?

Охарактеризовать технологический процесс и процесс накопления информации об отклонениях затрат на сырье и материалы.

Какова роль и значение системы кодирования в процессе накопления информации об отклонениях?

Как происходит обработка и реализация информации об отклонениях на сырье и материалы?

Каков порядок расчета отклонений чистой выручки от реализации продукции.

Охарактеризовать технологический процесс и процесс накопления информации об отклонениях чистой выручки от реализации продукции.

Как происходит обработка и реализация информации об отклонениях чистой выручки от реализации продукции?

Упражнение 12.1

Исходные данные:

Предприятие производит один продукт, который продает по цене 16 грн. за штуку. Постоянные затраты равны 76800 грн. в месяц и вклад в прибыль в общих поступлениях от реализации продукции составляет 40 %.

Требуется:

Определить какова будет маржа безопасности в единицах, если фактические поступления от реализации составили 224000 грн. Варианты ответа: 1)2000; 2)6000; 3) 12000; 5) 14000.

Упражнение 12.2

Исходные данные:

Предприятие продает в равных количествах продукты Х, У, Z при одинаковой цене за единицу продукции. Соотношение вклада в прибыль к поступлениям для продукта Х составляет 40%, для продукта У – 50% и общая – 48%. Постоянные затраты не будут зависеть от ассортимента и равны 20% общих поступлений от реализации. Предполагается изменение ассортимента продукции и реализации ее в следующих долях: Х-40%,У-25%, Z-35%/

Требуется:

Определить общую валовую прибыль в общих поступлениях от реализации продукции. Варианты ответа: 1) 2704%; 2) 45,3%; 3)47,4%; 5) 48,4%; 6) 68,4%.

Упражнение 12.3

Исходные данные:

Предприятие выпускает и продает два вида продукции – А и Б. Ожидается, что их годовая реализация будет в соотношении 1:3. Годовая выручка от реализации планируется – 420000. Соотношение вклада в прибыль к поступлениям от продукта А составляет 40%, а от продукта Б – 50%. Годовые постоянные затраты – 120000.

Требуется:

Определить сметный объем реализации в точке безубыточности. Варианты ответа: 1) 196 т.грн, 2) 200 т.грн, 3) 253 т.грн, 4) 255 т.грн.