12.3. Расчет отклонений чистой выручки от реализации продукции

Другим важным направлением изучения отклонений, является расчет отклонений чистой выручки от реализации продукции. Чистая выручка от реализации - это подконтрольный показатель, рассматриваемый подсистемой контроллинга.

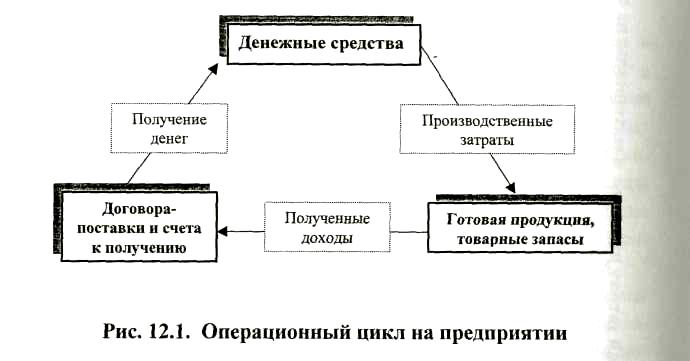

Процесс реализации продукции завершает операционный цикл на предприятии (рис. 12.1), что позволяет ему выполнять обязательства перед государством, работниками, поставщиками и возмещать производственные затраты.

Наиболее весомыми последствиями невыполнения плана реализации могут быть: замедление оборачиваемости оборотных средств, снижение прибыли, что в свою очередь повлияет на значение показателя рентабельности используемого капитала. Кроме того, за этим последуют штрафные санкции за невыполнение договорных обязательств перед покупателями, задержки платежей и в целом ухудшение финансового состояния предприятия.

Все эти аргументы говорят о необходимости осуществления расчета отклонений чистой выручки от запланированной суммы с целью оперативного воздействия на факторы ее формирования.

Отклонение чистой выручки от реализации, а также готовой продукции от запланированной суммы может быть разложено на следующие составляющие:

- количественные отклонения, возникшие в результате несоответствия фактического количества реализованной продукции плановому количеству;

- отклонения в цене, выявленные в результате сопоставления фактической и плановой учетной цены.

Суммарное отклонение указанных составляющих определяет общее отклонение чистой выручки от реализации продукции и может быть представлено формулой:

∆В = ∆В(к) + ∆В(ц),

где ∆В - общее отклонение выручки от реализации продукции;

∆В(к) - отклонение выручки по количеству;

∆В(ц) - отклонение выручки по цене.

Одна из основных причин возникновения отклонений чистой выручки от реализации, кроется в проводимой политики предприятия в области сбыта продукции. Исследование деятельности ряда промышленных предприятий в этом направлении показало, что это наиболее "узкое" место. Стратегия предприятия в области сбыта заключается в том, что продукция отпускается крупным потребителям на основании заключенных с ними договоров-поставок. Договорами предусмотрены условия продажи продукции, сроки представления очередной партии, условия и порядок оплаты за отгруженную продукцию, ответственность сторон в случае невыполнения обязательств. В соответствии с этим определим задачи контроллинга в области сбыта:

контроль производства, выпуска готовой продукции и запасов на складе;

контроль выполнения планов договоров-поставок по объему и ассортименту продукции;

контроль расчетов за реализованную продукцию;

обеспечение слаженности взаимодействий структурных единиц предприятия (центров ответственности) в процессе достижения целей;

сбор текущей информации (мониторинг) и определение отклонений фактических подконтрольных величин от заданных параметров, причин и ответственных за возникновение существенных отклонений, а также определение степени влияния этих отклонений на показатели рентабельности продаж и оборачиваемости активов, а в конечном итоге - на величину показателя рентабельности средств, вложенных в текущую деятельность предприятия;

выработка рекомендаций по регулированию ситуации, сложившейся на предприятии, в отдельном структурном подразделении (центре ответственности).

Процедура определения отклонений фактической величины от запланированной суммы чистой выручки в подсистеме контроллинга, предполагает поэтапное прохождение информации через отделы, участки и цеха предприятия. Так, планово-экономический отдел разрабатывает программу выпуска готовой продукции с разбивкой ее на год, кварталы, месяцы и дни. Контроль за выполнением этого документа возлагается на диспетчерскую службу предприятия, а также на менеджеров структурных подразделений, ответственных за вверенный им участок и объем работ. В условиях непрерывного производства сдача готовой продукции из производственных цехов на склад осуществляется ежедневно. Для оперативного выявления отклонений при выпуске продукции, необходимым условием является оформление этого процесса первичными документами - сдаточными ордерами. Особенность этого документа заключается в том, что в случае невыполнения цехом планового задания ордер должен быть перечеркнут по диагонали красной чертой. Кроме того, указывается код причины невыполнения плана и виновник отклонения (табл. 12.3). Сдаточные ордера выписываются в цехе в трех экземплярах, один из которых остается на месте формирования, а два других направляются на склад и в планово-экономический отдел.

Информация, переданная в планово-экономический отдел, последовательно обрабатывается при помощи средств вычислительной техники и таким образом, ведутся накопительные ведомости выпуска готовой продукции за месяц. О ходе выполнения плана выпуска готовой продукции и причинах отклонения, планово-экономический отдел должен ежедневно информировать отдел контроллинга.

Вышеописанные процедуры завершают движение продукции в сфере производства. Следующей ступенью на пути движения проекции является сфера обращения.

Отгрузка готовой продукции покупателям также оформляется соответствующим первичным документом - приказом-накладной, который складывается из приказа складу и накладной на отпуск (приложение Н). Первая часть документа (приказ складу) выписывается отделом сбыта на основании условий конкретного договора с указанием наименования покупателя, его кода количества и ассортимента продукции, срока отгрузки. В случае возникновения отклонений в документе кладовщик указывает код причины и виновника отклонений. Копия приказа-накладной (второй экземпляр), остающаяся на предприятии, передается в бухгалтерию, где ведется сбор и обработка данных при помощи средств вычислительной техники.

С целью осуществления оперативного анализа отгрузки продукции и возникших отклонений, бухгалтерия ежедневно принимает со склада все первичные документы за прошедший день, на основании которых ведет оперативный учет отклонений. При этом учет отгрузки и реализации организовывается по видам продукции и в разрезе договоров и платежных документов.

Использование средств вычислительной техники облегчает задачу ведения оперативного учета. Ввод данных первичных документов позволяет предприятию иметь информацию об объеме отгруженной и реализованной продукции, используемой как в целях контроля за выполнением производственной программы, так и в целях контроля выполнения договорных обязательств. Эта информация используется планово-экономическим отделом и отделом контроллинга для подготовки отчетности и сводок об объеме реализованной продукции, расчета отклонений и определения степени их влияния на величину конечного показателя.

Таблица 12.3