4.5. Классификация затрат по центрам ответственности

Решение вопросов разделения полномочий и взаимоотношений между менеджерами различных уровней связано с формированием структуры предприятия, которая отражает состав и взаимосвязь его подразделений. Следует отметить, что никакой тип организационной структуры не является обязательным для тех или иных предприятий на всех этапах его роста и развития. Однако при этом один принцип организации имеет универсальное значение. Для обеспечения эффективности управления полномочия и ответственность должны быть четко определены и закреплены.

Центр ответственности — это подразделение предприятия, где ответственным лицом (менеджером) контролирует появление затрат, получение прибыли, использование инвестируемой прибыли.

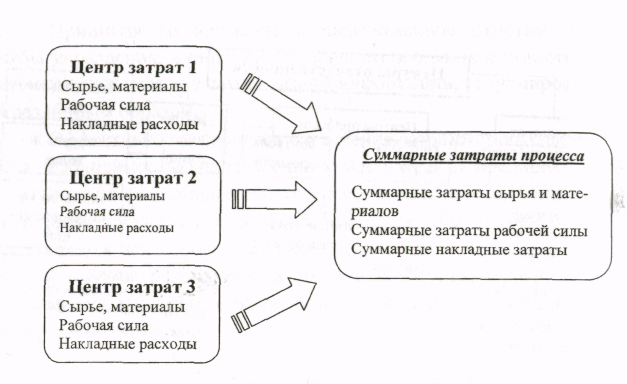

Деятельность центров затрат не всегда приносит доход, но она обязательно требует вложения затрат, которые возможно достоверно определить и зарегистрировать. К основным элементам затрат относятся постоянные и переменные расходы: материалы, рабочая сила, научные и технические знания, руководящие способности. В результате объединения отдельных элементов затрат, которые требуются в различных центрах затрат внутри предприятия, происходит формирование суммарных затрат определенного процесса(рис.4.1)

На выбор центров затрат могут влиять следующие факторы:

точность, с которой затраты можно отнести к определенному процессу;

контролируемость затрат, отнесенных к тому или иному центру затрат в определенные циклы производственного процесса;

возможность получения экономического эффекта от вложения соответствующих затрат.

Описанные выше факторы, в основном, находятся под контролем менеджеров определённых центров затрат. Однако отдельные факторы могут быть связаны с другими областями производственного процесса (например, закупка сырья - менеджер по закупкам) и поэтому подконтрольность этих затрат возлагается на менеджеров нескольких центров затрат.

Четкое распределение и юридическое закрепление ответственности - непременное условие функционирования системы информационного обеспечения руководства. Первичные данные об объеме продаж, затратах и др. собираются и классифицируются в соответствии со структурой распределения ответственности внутри предприятия. Затем сведения обрабатываются, и информация поступает в распоряжение конкретного пользователя (менеджера) в наиболее оптимальной форме. Значимость этого процесса обусловлена следующими причинами:

Необходимостью информирования ответственного менеджера, способность реагировать на сложившуюся ситуацию и принимать конкретные решения.

Необходимостью оценки качества принимаемых решений менеджерами центров ответственности со стороны высшего руководства предприятия.

Из вышеизложенного следует, что менеджеры центров ответственности осуществляют контроль по отношению к подотчетным им центрам с одной стороны, а с другой стороны, их деятельность также подвергается контролю высшим руководством.

Исходя из того, что за формирование затрат отвечает каждый центр ответственности, представляется возможным определить виды информации по каждому элементу затрат в пределах каждой из сфер ответственности. Для каждого составляющего элемента затрат, ответственность за которую несет конкретный менеджер, определяется нормативная (плановая) величина затрат. По центрам ответственности собираются и сообщаются сведения о фактических затратах. Сопоставление нормативных (плановых) и фактических затрат позволяет ответственным менеджерам оперативно контролировать и планировать работу своего участка. Информация о результатах сопоставления для вышестоящих менеджеров может в полной мере характеризовать работу данного центра ответственности.