4.4 Анализ расходов акб «Укрсоцбанк»

Осуществляя анализ расходов, необходимо:

изучить динамику и структуру расходов по направлениям и постатейно;

оценить выполнение финансового плана по расходам;

определить влияние соответствующих факторов на величину расходов с целью выявления резервов их оптимизации;

обнаружить соответствие динамики стоимости ресурсной базы ценовой политике банка;

изучить влияние состояния денежного рынка на структуру ресурсной базы банка и величину его расходов;

рассчитать степень диверсификации ресурсной базы банка.

Проведем анализ расходов АКБ «Укрсоцбанк» в соответствии с методикой, предложенной Герасимовичем А.М. [26].

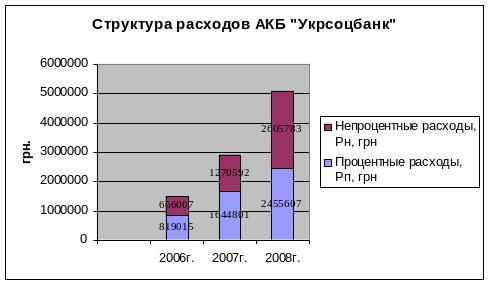

На рисунке 4.4.1 представлена общая структура расходов анализируемого банка.

Рисунок 4.4.1 – Структура расходов АКБ «Укрсоцбанк»

В первую очередь анализируется роль определенных направлений расходов в общем объеме расходов на основе такой модели:

Таблица 4.4.1– Общий анализ расходов

Показатель |

2006 |

2007 |

Отклонение |

||||

Р0 |

% |

Р1 |

% |

ΔР |

% к Р0 |

ΔРi / ΔР |

|

Процентные расходы, Рп |

819015,00 |

62,18 |

1644801,00 |

56,42 |

825786,00 |

62,69 |

0,52 |

Непроцентные расходы, Рн |

498239,00 |

37,82 |

1270592,00 |

43,58 |

772353,00 |

58,63 |

0,48 |

Итого расходов, Р |

1317254,00 |

100,00 |

2915393,00 |

100,00 |

1598139,00 |

121,32 |

1,00 |

Результаты приведенных в Таблице… расчетов свидетельствуют о том, что:

увеличение фактического объема расходов в сравнении с 2006 годом на 1598139,00 тыс. грн., или на 96,32%, произошло за счет изменения фактических процентных расходов в 2007 году на 825786,00 тыс. грн. (+62,69%) и за счет роста непроцентных расходов на 772353,00 тыс. грн. (58,63%);

доля процентных расходов в изменении фактического объема расходов составляет 0,52, а непроцентных – 0,48 по сравнению с 2006 годом;

индексный метод показывает, что темп изменения фактического объема расходов составляет: IР = Р1 : Р0 = 2915393,00 /1317254,00 = 2,2132

за счет темпов изменения объемов процентных расходов:

![]() 2,01

2,01

и непроцентных расходов –

![]() 2,55

2,55

и за счет изменения темпов соответственно процентных и непроцентных расходов:

![]() 0,62

0,62

![]() 0,38

0,38

Таким образом,

![]() 2,01*0,64+2,55*0,38=2,2554

2,01*0,64+2,55*0,38=2,2554

Таблица 4.4.2 – Общий анализ расходов

Показатель |

2007 |

2008 |

Отклонение |

||||

Р0 |

% |

Р1 |

% |

ΔР |

% к Р0 |

ΔРi / ΔР |

|

Процентные расходы, Рп |

1644801,00 |

56,42 |

2455607,00 |

48,52 |

810806,00 |

27,81 |

0,38 |

Непроцентные расходы, Рн |

1270592,00 |

43,58 |

2605783,00 |

51,48 |

1335191,00 |

45,80 |

0,62 |

Итого расходов, Р |

2915393,00 |

100,00 |

5061390,00 |

100,00 |

2145997,00 |

73,61 |

1,00 |

Результаты приведенных в Таблице… расчетов свидетельствуют о том, что:

увеличение фактического объема расходов в сравнении с 2007 годом на 2145997 тыс. грн., или на 73,61%, произошло за счет изменения фактических процентных расходов в 2008 году на 810806 тыс. грн. (+27,81%) и за счет роста непроцентных расходов на 1335191 тыс. грн. (45,80%);

доля процентных расходов в изменении фактического объема расходов составляет 0,38, а непроцентных – 0,62 по сравнению с 2007 годом;

индексный метод показывает, что темп изменения фактического объема расходов составляет: IР = Р1 : Р0 = 5061390/2915393 = 1,7361

за счет темпов изменения объемов процентных расходов:

![]() 1,49

1,49

и непроцентных расходов –

![]() 2,05

2,05

и за счет изменения темпов соответственно процентных и непроцентных расходов:

![]() 0,56

0,56

![]() 0,44

0,44

Таким образом, 1,49*0,56+2,05*0,44=1,7364

В соответствии с принципом прибыльности доходы банка должны превышать расходы, поэтому общая оценка динамики расходов банка содержит анализ коэффициентов, которые характеризуют стабильность деятельности и ее прогнозирование (см. Таблица – Общая оценка динамики расходов).

Таблица 4.4.3– Общая оценка динамики расходов АКБ «Укрсоцбанк»

Показатель |

2007 |

2008 |

темп роста, % |

1. Расходы банка, тыс.грн. |

2915393 |

5061390 |

173,609 |

2. Доходы банка, тыс.грн. |

3402184 |

6184768 |

181,788 |

3. Коэффициент дееспособности Кд (п1:п2) |

0,857 |

0,818 |

95,501 |

4. Коэффициент режима экономии Кэ = Тр Расх /Тр Дох |

Х |

Х |

0,955 |

Данные таблицы свидетельствуют, что темпы роста расходов (173,609%) не превышают темпов роста доходов, но достаточно близки (181,788%), а расходы на 1 грн доходов уменьшились с 0,857 грн до 0,818 грн, темп роста = 95,501%. Это свидетельствует о том, что АКБ «Укрсоцбанк» придерживается режима экономии, однако значение (0,955) крайне близко к пороговому (1).

При анализе расходов АКБ «Укрсоцбанк» целесообразно рассмотреть изменения в структуре и динамике расходов по направлениям, в соответствии с Отчетом о финансовых результатах (см. Таблица 4.4.4).

Таблица 4.4.4 – Общая оценка структуры и динамики расходов

|

2006 |

2007 |

2008 |

Отклонения 2006-2007 |

Отклонения 2007-2008 |

|||||||

Направления расходов |

тыс. грн. |

% |

% от базы |

тыс. грн. |

% |

% от базы |

||||||

Процентный расход |

819015 |

62,18 |

1644801 |

56,42 |

2455607 |

48,52 |

825786 |

100,83 |

62,69 |

810806 |

49,30 |

27,81 |

Комиссионный расход |

17161 |

1,30 |

32077 |

1,10 |

59312 |

1,17 |

14916 |

86,92 |

1,13 |

27235 |

84,91 |

0,93 |

Общеадминистративные расходы |

27003 |

2,05 |

60000 |

2,06 |

63157 |

1,25 |

32997 |

122,20 |

2,50 |

3157 |

5,26 |

0,11 |

Расходы на персонал |

342806 |

26,02 |

402212 |

13,31 |

462478 |

10,46 |

59406 |

17,33 |

4,51 |

60266 |

14,98 |

2,07 |

Другие расходы |

53198 |

4,04 |

458838 |

4,77 |

770947 |

5,31 |

405640 |

x |

30,79 |

312109 |

x |

10,71 |

Отчисления на резервы |

58071 |

4,41 |

317465 |

10,89 |

1249889 |

24,69 |

259394 |

446,68 |

19,69 |

932424 |

293,71 |

31,98 |

Итого расходов: |

1317254 |

100 |

2915393 |

100,00 |

5061390 |

100,00 |

1598139 |

121,32 |

121,32 |

2145997 |

73,61 |

73,61 |

В т.ч.: процентные |

819015 |

62,18 |

1644801 |

56,42 |

2455607 |

48,52 |

825786 |

100,83 |

62,69 |

810806 |

49,30 |

27,81 |

непроцентные |

498239 |

37,82 |

1270592 |

43,58 |

2605783 |

51,48 |

772353 |

155,02 |

58,63 |

1335191 |

105,08 |

45,80 |

Данные Таблицы 4.4.4 свидетельствуют о том, что общие расходы банка увеличились на 3744136 тыс. грн. (на 121,32% - в 2007 году, 73,61% - в 2008 году).Изменение произошло за счет роста процентных расходов на 62,69% (825786 тыс. грн) – в 2007; 27,81% (810806 тыс. грн.) – в 2008; а за счет непроцентных – на 58,63% (2007), 45,80% (2008). Общее увеличение доходов сопровождалось ростом всех его составляющих. Анализ структуры непроцентных доходов показывает, что, несмотря на абсолютное увеличение всех их видов, доля общеадминистративных расходов уменьшилась за весь анализируемый период с 2,05% до 1,25% (на 3902 процентных пункта (п.п.)), комиссионных расходов – с 1,30% до 1,17% (на 10 п.п)., расходов на персонал – с 26,02% до 10,46% (на 59,8 п.п.). Доля других расходов увеличилась с 4.04 % до 5,31%, наиболее существенно выросла доля отчислений на формирование резервов по возможным потерям кредитно-инвестиционного портфеля банка – с 4.41% до 24,69%., что объясняется проведением агрессивной кредитной политики АКБ «Укрсоцбанк», и, как следствие, принятием значительных кредитных рисков. Проведение такой политики достаточно рискованно, поскольку снижение расходов на персонал при увеличении объемов кредитования может негативно сказаться на мотивации сотрудников, эффективности деятельности АКБ «Укрсоцбанк» в целом.

В увеличении совокупных расходов банка наиболее значительную роль играют процентные расходы. Проведем их факторный анализ по следующей методике:

F(Pп)=F(Пср)+F(iср), где

F(Pп) – изменение (увеличение или уменьшение) суммарных процентных расходов;

F(Пср) – изменение (увеличение или уменьшение) процентных расходов исключительно за счет первого фактора – средних остатков по оплаченным пассивам (по полученным кредитам и привлеченным депозитам);

F(iср) - изменение (увеличение или уменьшение) процентных расходов исключительно за счет второго фактора – средней процентной ставки по оплаченным пассивам.

Таблица 4.4.5 – Факторный анализ изменения процентных расходов

Показатель |

2006 |

2007 |

2008 |

Пср (18п+19п+20п Баланса) |

15192585 |

26383234 |

42576855 |

iср |

5,4% |

6,25% |

5,6% |

Pп |

819015 |

1644801 |

2455607 |

Количественное влияние этих факторов на величину расходов определяется аналитическим приемом разницы факторных показателей.

Анализ 2006 / 2007г.:

F(Пср)=![]()

F(iср)=

![]()

Анализ 2006 / 2007г.:

F(Пср)=( 26383234 – 15192585)* 5,4% = 604295,05 (+70%)

F(iср)= (6,25%- 5,4%)*26383234 = 263832,34 (+30%)

Итого ∆ Pп = 825786≈868127 тыс. грн.

Анализ 2007 / 2008г.:

F(Пср)= (42576855 – 26383234)* 6,25% =1012101,3 (+127%)

F(iср)= (5,6% - 6,1%)*42576855 =- 212884,28 (-27%)

Итого ∆ Pп = 810806≈800207 тыс. грн.

Анализ расходов АКБ «Укрсоцбанк» позволил выявить общую тенденцию их увеличения, причем в большей степени за счет роста процентных расходов, при этом величина расходов, приходящихся на 1 грн доходов уменьшилась, банк придерживается режима экономии. Проведенный факторный анализ расходов позволил выявить, что наибольшее влияние на их увеличение оказал фактор роста средних остатков по оплаченным пассивам. Что касается непроцентных расходов, то, несмотря на общую тенденцию роста, практически все их составляющие снизились в разрезе структурного анализа, за исключением отчислений на формирование резервов, поскольку АКБ «Укрсоцбанк» ведет агрессивную кредитную политику.

Для расчета финансовой устойчивости банка используют следующие показатели:

,

,

где Дпр – промежуточный доход, остающийся в распоряжении банка после покрытия условно-переменных расходов;

Дс – совокупный доход – сумма доходов банка, полученных по результатам операционной деятельности и по операциям с ценными бумагами, доходов от неоперационной деятельности и других доходов;

Р у. пост. – расходы, прямо не зависящие от объемов активных и пассивных операций банка;

Р у.пер. – расходы, возрастающие или уменьшающиеся в соответствии с объемами активных и пассивных операций банка;

Р ф.уст. (точка безубыточности) – уровень снижения совокупного дохода, который может выдержать банк без угрозы его финансовому состоянию (граница финансовой безопасности).

Д б.уб. – доход, при котором банк не имеет убытков, или совокупный доход достаточный поле покрытия условно-переменных расходов для покрытия условно-постоянных расходов (прибыль банка = 0);

К приб. – относительный показатель промежуточного дохода.

Таблица 4.4.6 – Расходы АКБ «Укрсоцбанк»

Условно-постоянные расходы АКБ «Укрсоцбанк» |

2007 |

2008 |

Расходы на персонал |

504 781 |

723 551 |

Амортизация основних средств |

91 169 |

117 124 |

Уменьшение полезности основных средств и нематериальных активов |

|

|

Восстановление полезности основних средств и нематериальных активов |

|

|

Убыток от уменьшенияполезности гудвила |

|

|

Амортизация программного обезпечення та других нематериальных активов |

6 210 |

9 003 |

Расходы на содержание основных средств и та нематериальных активов, |

120 357 |

153 098 |

Расходы на финансовый лизинг (оренду) |

23 434 |

36 369 |

Прочие расходы, связанные с основными средствами |

112 |

99 |

Профессиональные услуги |

15 592 |

45 916 |

Расходы на маркетинг та рекламу |

15 013 |

21 646 |

Расходы на охрану |

21 362 |

33 074 |

Оплата других налогов и обязательных платежей, кроме налога на прибыль |

34 768 |

52 341 |

Уменьшение полезности долгосрочных активов, удерживаемых для продажи (групп ли выбытия) |

|

|

Прочие |

80 472 |

101 206 |

Итого условно-постоянных расходов: |

913 270 |

1293427 |

Условно-переменные расходы АКБ «Укрсоцбанк» |

|

|

Процентные расходы по: |

1 814 571 |

1 592 808 |

Срочными средствами юр. лиц |

238201 |

207 158 |

Долговым ценным бумагам ,эмитированным банком |

205783 |

141 271 |

Другими привлечёнными средствами |

2679 |

5 777 |

Срочными средствами физ. Лиц |

591418 |

464 972 |

Срочными средствами др. банков |

401880 |

531 809 |

Депозитами овернайт др. банков |

46 |

|

Текущими счетами |

318851 |

238 695 |

Корреспондентскими счетами |

1025 |

596 |

Обязательствами по финансовому лизингу |

240 |

406 |

другие |

54448 |

2 124 |

Непроцентные: |

441647 |

1438859 |

Комиссионные расходы |

32077 |

59312 |

Расходы на формирование резервов |

317465 |

1249889 |

Прочие расходы |

92105 |

129658 |

Итого условно-переменных расходов: |

2 256 218 |

3031667 |

ИТОГО расходов |

3 169 488 |

4 325 094 |

Таблица 4.4.7 – Расчет точки безубыточности для АКБ «Укрсоцбанк» [26]

Показатель |

2007 |

2008 |

Дс |

3402184,00 |

6184768,00 |

Р у.пер. |

2256218,00 |

3031667,00 |

Дпр = п1-п2 |

1145966,00 |

3153101,00 |

К приб.=п3:п1 |

0,336832458 |

0,509817183 |

Р у.пост. |

913270,00 |

1293427,00 |

Дб.уб.=п5:п4 |

307618,98 |

659411,31 |

Р ф.ст. (точка безубыточности)=(п1-п6):п1=1-п6:п1 |

0,91 |

0,89 |

ИТОГО расходов |

3 169 488 |

4 325 094 |

Таким образом,уменьшение отрицательного уровня финансовой стойкости (точки безубыточности) в течение анализируемого периода, свидетельствует о том, что уровень снижения совокупного дохода, который может выдержать АКБ «Укрсоцбанк» без угрозы его финансового состояния увеличился (граница финансовой безопасности), что является положительной тенденцией, однако доходов банка всё ещё недостаточно, чтобы работать без убытков.

CVP-анализ кредитных продуктов Укрсоцбанка

Наиболее весомый вес среди всех кредитных программ АКБ «Укрсоцбанка», занимают такие виды депозитов :

«На недвижимость», «На авто», «На текущие потребности» .

Таблица 4.5.1 - Показатели реализации депозитных продуктов Укрсоцбанком, 2008г.

№ |

Показатель |

Вид депозита |

Итого |

||

«На недвижимость» |

«На авто» |

«На текущие потребности» |

|||

1 |

Объём продаж (шт. договоров) |

122 |

546 |

1025 |

1693 |

2 |

Средняя сумма кредита, грн |

100000 грн. |

50000 |

10000 |

Х |

3 |

Общая сумма кредитов, грн. = 1)*2) |

12200000 |

27300000 |

10250000 |

49750000 |

4 |

Средняя %ная ставка |

30% |

27% |

31% |

Х |

5 |

%ная Плата за 1 кредит, грн. |

30000 грн. |

13500 грн. |

3100 грн. |

|

6 |

Общая плата по кредитам (%) = 3)*4) (Цена кредита) |

3660000 |

7371000 |

31775000 |

42806000 |

7 |

Средний срок кредитования |

10 |

5 |

1 |

|

8 |

VC на 1 договор, (грн.) |

0,99% (990 грн) |

2% (1000 грн) |

0,99% (99 грн.) |

Х |

9 |

Общие FC, (грн.) |

Х |

Х |

Х |

5000000 |

Применим 1й метод CVP-анализа , когда FC не относятся на отдельные виды продуктов (что очень затратно и сложно для банковских продуктов), а рассматриваются в целом для банка.

Расчет Маржинального дохода

№ |

Показатель |

Вид депозита |

Итого |

||

«На недвижимость» |

«На авто» |

«На текущие потребности» |

|||

10 |

СМ1 (маржинальный доход 1 ед. ), грн = Ц1-VС1 =5)-8) |

29010 |

12500 |

3001 |

|

11 |

Доля = Qi / Qобщ (1) |

7,21% |

32,25% |

60,54% |

100% |

12 |

WACM = 29010*0,0721 + 12500*0,3225+3001*0,6054 = 7939.68 грн. |

||||

13 |

BEP шт = FC / WACM = 5 000 000 / 7939.68 = 629 шт договоров Распределяем BEP шт: |

||||

14 |

BEPi = BEPшт * Долю =13)*11), шт |

45 |

203 |

381 |

|

Если предоставлять только депозит «На недвижимость», то

BEP = FC / СМ1 = 5000000 / 29010 = 172 шт договоров;

Если предоставлять только депозит «На авто», то

BEP = FC / СМ1 = 5000000 / 12500 = 400 шт договоров;

Если предоставлять только депозит «На текущие потребности», то

BEP = FC / СМ1 = 5000000 /3001 = 1666 шт договоров.