4.2 Традиционная калькуляция себестоимости банковских продуктов

В рамках традиционной системы применяется двухэтапный процесс калькуляции затрат. На первом этапе все накладные расходы, учтенные по центрам инфраструктуры, должны перераспределяться на бизнес-центры. На втором этапе данного процесса затраты (прямые, косвенные и накладные), аккумулированные в бизнес-центрах, распределяются по продуктам. В качестве объектов учета затрат в данной системе выступают центры финансовой структуры и банковские продукты.

На первом этапе производится перераспределение накладных расходов центров затрат. Центры инфраструктуры, или центры затрат, не занимаются непосредственно производством и реализацией банковских продуктов. Однако они создают необходимые условия для успешной деятельности бизнес-центров, или центров прибыли, определяют основные приоритеты и направления в развитии банка, обеспечивают материально-техническую и правовую базу для работы. Поэтому фактическая себестоимость банковских продуктов должна включать перераспределенные расходы центров затрат.

Для распределения расходов центров инфраструктуры необходимо определить 2 базовых параметра: фактор ресурсов (база распределения) и механизм распределения расходов.

Существует несколько подходов к выбору фактора ресурсов. С одной стороны, центры инфраструктуры в большей степени работают на подразделения, которые производят большее количество операций и, соответственно, имеют больший доход. Поэтому можно осуществлять распределение расходов центров затрат между центрами прибыли пропорционально доходам последних [28].

С другой стороны, критерием такого распределения может быть и объем расходов бизнес-центров, как предложено проф. Валенцевой Н.И. Получается, что чем больше расходов приходится на конкретный бизнес-центр, тем большая часть затрат центров инфраструктуры относится на такой центр.

Также возможен вариант распределения расходов центров затрат пропорционально численности сотрудников бизнес-центров.

В качестве механизмов распределения Ольховой Р.Г. предлагает использовать следующие способы распределения расходов: прямой, пошаговый или метод распределения встречных услуг с помощью системы линейных уравнений. Однако перечисленные способы выбора фактора ресурсов и механизма распределения несут один существенный недостаток: единообразный подход к распределению расходов всех центров затрат. На наш взгляд, подобная практика способствует искажению результатов деятельности бизнес-центров, так как не учитывает специфики деятельности и взаимодействия центров затрат с центрами прибыли. В конечном счете, распределение расходов всех центров инфраструктуры производится согласно одному выбранному фактору ресурсов при помощи единого механизма распределения.

Решением данной проблемы служит разработка системы базовых параметров (фактора ресурсов и механизма распределения) для каждого центра инфраструктуры индивидуально в зависимости от специфики деятельности и взаимодействия с другими ЦФУ (см. Таблица 4.2.1).

Таблица 4.2.1 – Система базовых параметров для перераспределения накладных расходов центров затрат

Центры инфраструктуры |

Наименование подразделений |

Факторы Ресурсов |

Механизм распределения |

Центры Обеспечения |

Управление делами: Канцелярия, Хозяйственный отдел, Отдел информатизации Архив |

Численность сотрудников ЦФС |

Пошаговый или прямой метод |

Отдел кадров |

Время, затраченное на оказание услуг ЦФС, Численность сотрудников ЦФС |

Пошаговый или прямой метод |

|

Центры Обслуживания |

Юридическое управление, Управление безопасности, Отдел внутреннего контроля |

Время, затраченное на оказание услуг ЦФС |

Прямой метод |

Финансово-аналитический отдел, Бухгалтерия |

Численность сотрудников ЦФС |

Прямой метод |

|

Центры Управления контроля |

Служба внутреннего контроля, Администрация банка |

Количество банковских продуктов, Численность сотрудников ЦФС |

Прямой метод |

В итоге первого этапа (3-го шага) все аккумулированные расходы бизнес-центров в целях анализа и контроля можно разделить на следующие группы:

собственные:

прямые: внутренние и внешние;

косвенные: внутренние и внешние;

накладные.

Собственные расходы, инициируемые руководителем бизнес-центра, утверждаются Правлением банка и фиксируются в бюджете центра прибыли.

К прямым внутренним расходам относятся:

стоимость внутренних ресурсов;

расходы по содержанию персонала (1-я группа).

К прямым внешним расходам относятся:

стоимость внешних ресурсов.

К косвенным внутренним расходам относятся:

расходы по содержанию имущества (2-я группа);

расходы на информационное и программное обеспечение (3-я группа);

заработная плата руководителя центра прибыли.

К косвенным внешним расходам относятся:

расходы на хозяйственные нужды и оборудование (4-я группа);

прочие расходы (5-я группа).

Накладные расходы определяются Правлением банка. Руководители центров прибыли могут вносить свои рекомендации и имеют совещательное право.

К накладным расходам относят:

расходы центров затрат.

На втором этапе осуществляется калькуляция конкретных продуктов. Для того чтобы распределить косвенные и накладные расходы, понесенные бизнес-центром, по конкретным продуктам, для каждого такого центра необходимо выбрать соответствующий фактор издержек. При этом выборе следует помнить о нескольких условиях.

Такой фактор должен давать четкое объяснение затрат, понесенных каждым центром.

Фактор издержек должен позволять легко осуществлять измерение, т.е. данные должны быть легко получаемы и легко идентифицированы с продуктом.

Традиционный подход к калькуляции затрат предполагает использовать в качестве фактора издержек время, затраченное подразделением на участие в создании конкретного продукта [28].

В методике проф. Ольховой Р.Г, а также Козлова А.А. и Хмелева А.О. для распределения косвенных и накладных расходов предлагается затраты по центру разделить на общее количество операций, производимых в данном центре. В себестоимость продукта будут включаться данные расходы в соответствии с количеством проводимых операций по продукту. В банковской практике в качестве базы для распределения расходов используется также показатель удельного веса обработанных документов конкретного подразделения в общем объеме банковских документов. Однако все перечисленные способы определения базы для распределения расходов несут один и тот же недостаток: единообразный подход ко всем банковским продуктам, без учета специфики их создания. На наш взгляд, подходить к выбору базы для распределения расходов необходимо индивидуально по каждому типу и группе продуктов с учетом уровня сложности их создания. Так, например, при создании кредитных продуктов нельзя считать все рабочие этапы равнозначными по степени сложности производимых операций, важности принимаемых решений и времени на их выполнение, поэтому для калькуляции себестоимости кредитных продуктов в качестве базы для распределения расходов необходимо, прежде всего, учитывать фактор времени. И наоборот, создание депозитных продуктов - процесс технологически несложный и стандартизированный. Для оценки себестоимости таких продуктов в качестве базы для распределения расходов можно принимать количество заключенных договоров либо технологических операций в рамках договора. При расчете себестоимости дилинговых продуктов можно принимать допущение о равнозначности осуществляемых операций по данному типу продукта. Поэтому основным фактором распределения расходов принимается количество проведенных операций (см. Таблица 4.2.2).

Таблица 4.2.2 - База для распределения расходов по всем группам продуктов

Тип банковского продукта |

Группа банковских продуктов |

Банковские продукты |

База для распределения |

Кредитные продукты |

Кредиты юридическим лицам |

Кратко- и среднесрочные кредиты, Долгосрочные кредиты,

|

Время, затраченное каждым бизнес-центром банка, на участие в создании конкретного продукта. |

Кредиты физическим лицам |

Потребительский кредит, Ипотечный кредит |

||

Депозитные продукты |

Депозиты юридических лиц |

Депозиты накопительные, Депозиты срочные, Депозиты на иных условиях |

Количество операций в рамках конкретного депозитного договора |

Депозиты физических лиц |

Депозиты накопительные, Депозиты срочные, Депозиты на иных условиях |

||

Валютные продукты |

Конверсионные продукты |

Наличные валютно-обменные продукты |

Количество проведенных операций по продукту |

Безналичные: кассовые, срочные |

|||

Клиентские валютные счета |

Ведение транзитных счетов |

||

Ведение специальных транзитных счетов |

|||

Ведение текущего валютного счета |

|||

Расчетно-платежные продукты |

Кассовые |

Кассовое обслуживание клиента |

Количество обработанных документов, Количество операций в рамках одного платежа |

Расчетное обслуживание |

Ведение и обслуживание расчетных (текущих) счетов юридических лиц |

||

Ведение и обслуживание расчетных (текущих) счетов физических лиц |

|||

Ведение и обслуживание корреспондентских счетов |

|||

Фондовые |

Клиентские фондовые продукты |

Посреднические |

Время, затраченное каждым бизнес-центром банка, на участие в создании конкретного продукта. |

Трастовые |

Время, затраченное каждым бизнес-центром банка, на участие в создании конкретного продукта. |

||

Депозитарные |

Количество проведенных операций по продукту |

||

Прочие |

Доверительное управление |

|

Время, затраченное каждым бизнес-центром банка, на участие в создании конкретного продукта. |

Таким образом, представленная методика может быть применима для любого универсального банка, в том числе АКБ «Укрсоцбанк», в качестве базовой методики расчета себестоимости банковских продуктов.

Анализ себестоимости банковских продуктов является важным инструментом в системе управления расходами банка. Он позволяет изучить тенденции изменения уровня себестоимости, установить отклонение фактических затрат от бюджетных показателей и их причины, выявить резервы снижения себестоимости продукта и выработать мероприятия по их освоению.

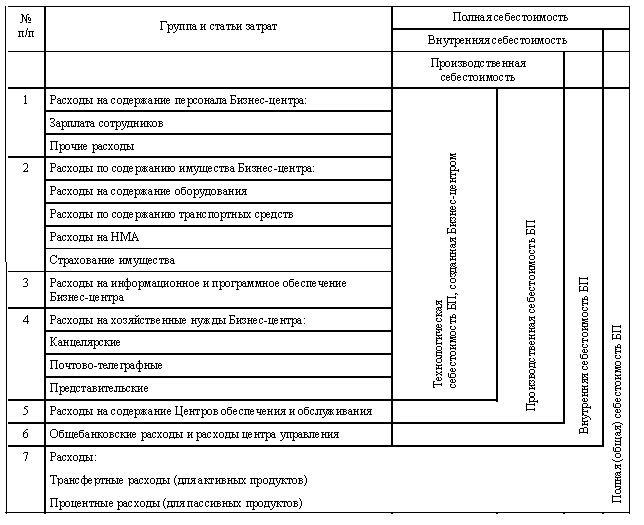

На наш взгляд, система анализа себестоимости банковских продуктов может базироваться на принципах анализа себестоимости промышленных продуктов с учетом особенностей природы банковского продукта. Для проведения анализа себестоимости банковских продуктов по статьям калькуляции необходимо сформировать статьи затрат, участвующие в формировании себестоимости продукта с учетом соответствующей доли расходов на содержание обеспечивающих и обслуживающих подразделений банка, а также общебанковских расходов и расходов центра управления. Для этого в качестве базы для разработки перечня калькуляционных статей использована ранее предложенная группировка расходов банка [28]. В зависимости от состава включаемых статей калькуляции можно рассчитывать различные виды себестоимости банковского продукта, что позволяет четко прослеживать механизм формирования общей себестоимости по конкретному продукту, как показано в Таблице 4.2.3.

Таблица 4.2.3 - Формирование себестоимости

банковского продукта в разрезе статей

калькуляции