50. Собственный капитал организации: состав, функции, факторы его определяющие, методика анализа, оценка качества ск.

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

На действующем предприятии собственный капитал представлен следующими основными формами (рис. 2.1.).

Функции собственного капитала:

• оперативную — связана с поддержанием непрерывности деятельности организации (предприятия);

• защитную (абсорбирующую) — направлена на защиту капитала кредиторов и возмещение (поглощение) убытков организации;

• распределительную — связана с участием в распределении полученной прибыли;

• регулирующую — определяет возможности и масштабы привлечения заемных источников финансирования, а также участия отдельных субъектов в управлении организацией.

Анализ собственного капитала имеет следующие основные цели:

выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

оценить приоритетность прав получения дивидендов;

выявить приоритетность прав собственников при ликвидации предприятия.

Политика формирования собственного капитала организации, направлена на решение следующих задач:

• формирование за счет собственных средств необходимого объема внеоборотных активов (собственного основного капитала— СВОА).

Учитывая, что общая величина внеоборотных активов организации может быть образована за счет как собственных, так и заемных средств, рассчитать величину собственного основного капитала (СВОА) можно по следующей формуле:

СВОА - ВОА - ДЗС,

где ВОА — внеоборотные активы;

ДЗС, — долгосрочные обязательства, используемые для финансирования внеоборотных активов.

• создание за счет собственных средств определенной доли оборотных активов (собственных оборотных средств — СОС). Этот показатель рассчитывается по формуле:

СОС = ОА - ДЗС2 - КЗС,

где ОА — оборотные активы;

ДЗСз — долгосрочные обязательства, направленные на финансирование оборотных активов;

КЗС — краткосрочные обязательства, направленные на покрытие оборотных активов.

Превышение собственною капитала над величиной внеоборотных активов и долгосрочных обязательств представляет собой чистый оборотный актив (ЧОА):

ЧОА = СК - (ВОА + ДЗС),

где СК — собственный капитал.

Чистый оборотный капитал характеризует сумму свободных денежных средств, которыми фирма может маневрировать в отчетном периоде.

Управление собственным капиталом связано не только с рациональным использованием накопленной его части, но и с образованием собственных источников финансовых ресурсов, обеспечивающих будущее развитие организации.

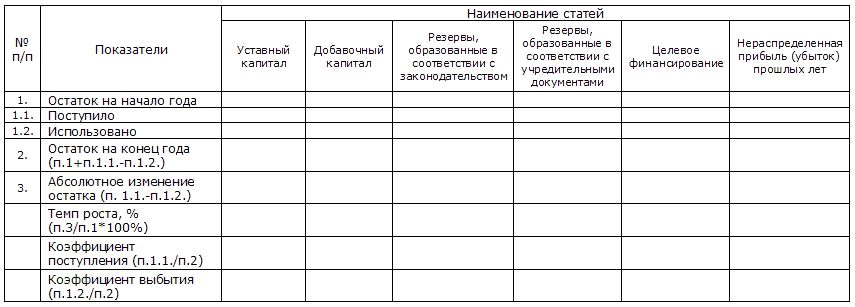

Необходимость анализа отдельных статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода;

Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.