Динамические и структурные характеристики международного движения капитала.

Начиная с 1970-х гг. наблюдался быстрый рост всех форм международных инвестиций, объем которых к началу 2000 г. увеличился более чем в 5 раз. Наиболее динамично они росли в конце 1990-х. Так, к началу 2000 г. активы институциональных инвесторов увеличились в 2 раза – до 30 трлн. долл., что почти совпадало с совокупным ВВП всех стран мира (доля прямых иностранных инвестиций в совокупных мировых инвестициях возросла с 12% в 1980 г. до 22% в середине 2000-х гг.; портфельных – с 15% до 31%; доля прочих снизилась с 73% до 46%).

Что касается динамики прямых иностранных инвестиций, то в 2000 г. глобальный приток ПИИ составил примерно 1,5 трлн. долл. (таблица 1). Этот показатель был достигнут, в основном, за счет массового притока ПИИ в США и росту сделок по слиянию и приобретению (СиП). Затем в 2001-2003 гг. наблюдалось падение. Потоки инвестиций уменьшились в 108 странах из 195 стран. Затем вплоть до 2008 года вновь наблюдался рост притока иностранного капитала.

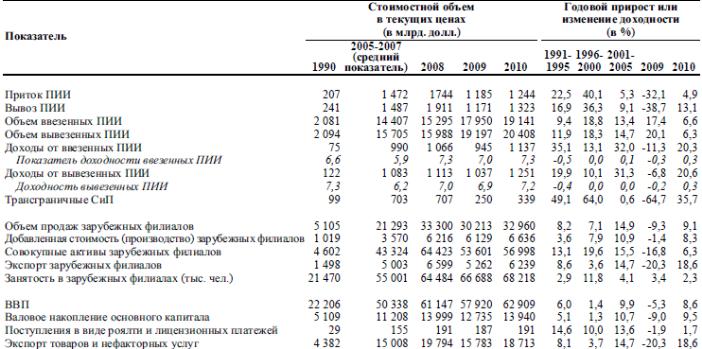

Таблица 1 – Отдельные показатели прямого иностранного инвестирования и международного производства (в млрд. долларов)

После роста на протяжении четырех лет подряд глобальный приток ПИИ увеличился в 2007 году на 30% и достиг 1 979 млрд. долл., что гораздо выше прежней рекордной отметки, зафиксированной в 2000 году. Несмотря на финансовый и кредитный кризисы, начавшиеся во втором полугодии 2007 года, во всех трех основных экономических группировках - развитых странах, развивающихся странах и странах с переходной экономикой Юго-Восточной Европы и Содружества Независимых Государств (СНГ) - наблюдался неуклонный рост притока ПИИ.

Прирост ПИИ в значительной степени отражал относительно высокие темпы экономического роста и уверенную динамику деятельности корпораций во многих частях мира. В результате увеличения прибыли зарубежных филиалов, особенно в развивающихся странах, реинвестированные доходы составили около 30% совокупного притока ПИИ. В известной степени, рекордные уровни ПИИ в долларовом выражении отражали и существенное обесценение доллара по отношению к другим основным валютам. Продолжавшийся процесс консолидации на основе трансграничных слияний и приобретений значительно способствовал резкому увеличению общемирового объема ПИИ. В 2007 году таких сделок было заключено на сумму в 1 637 млрд. долл., что на 21% выше предыдущего рекорда 2000 года.

Спад в мировой экономике и финансовые пертурбации вызвали кризис ликвидности на денежных рынках и рынках долговых обязательств во многих развитых странах. В результате заметно затормозилась деятельность по линии СиП. В первом полугодии 2008 года стоимостной объем таких операций был ниже уровня второго полугодия 2007 года на 29%. Уменьшаются и прибыли корпораций, и синдицированные банковские кредиты.

После сокращения на 16% в 2008 году глобальный приток ПИИ в 2009 году снизился еще на 37% до 1 114 млрд. долл., а их отток сократился примерно на 43% до 1 101 млрд. долл. Однако после существенного глобального спада ПИИ в 2009 году в 2010 году наблюдается некоторое восстановление уровня мировых потоков инвестиций. По мнению ЮНКТАД, общемировой приток инвестиций составил 1,24 трлн. долл. в 2010 году, а в 2011 году возрастет до 1,4-1,6 трлн. долл., а в 2013 году приблизится к пиковому показателю 2007 года. Однако эти оценки будущих ПИИ сопряжены с рисками и факторами неопределенности, включая хрупкость оживления глобальной экономики.

Изменения в глобальной структуре ПИИ:

Во-первых, продолжится рост удельного веса развивающихся стран и стран с переходной экономикой и как объектов размещения, и как источников глобальных ПИИ. Эти страны, на которые в 2009 году приходилась почти половина притока ПИИ, играют ведущую роль в процессе оживления ПИИ.

Во-вторых, отмеченный в последнее время дальнейший спад ПИИ в обрабатывающей промышленности по сравнению с инвестициями в сферу услуг и сектор добывающих отраслей и сельского хозяйства вряд ли удастся переломить.

В-третьих, несмотря на серьезные последствия для ПИИ, кризис не блокировал процесс дальнейшей интернационализации производства.

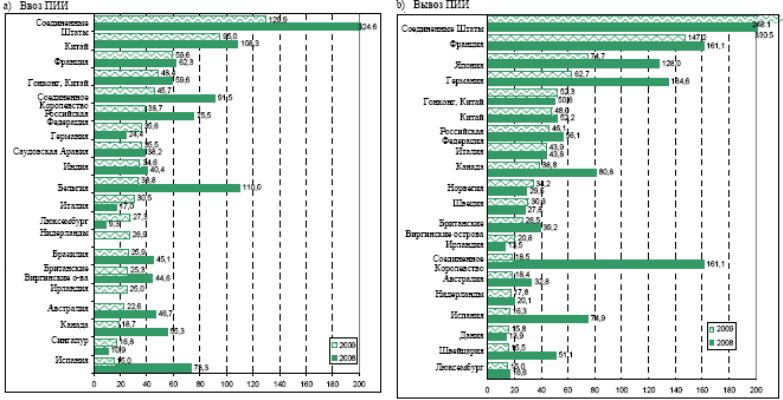

Ведущие импортеры ПИИ - США, Франция, Китай, Великобритания.

Ведущие экспортеры ПИИ - США, Франция, Германия, Япония, Великобритания

Глобальные потоки ПИИ, ведущие 20 стран, 2008-2009 годы

В последние годы портфельные инвестиции доминируют во взаимоотношениях развитых стран, особенно США и Европы. С 1970 г. основным экспортером портфельных инвестиций стала Япония, а крупнейшими импортерами – США, страны Юго-Восточной Азии и Латинской Америки. Совокупный объем портфельных инвестиций составляет около 12 трлн. долл.

Лидерами в экспорте прочих инвестиций являются страны Европы, сохраняющие это положение последние 25 лет. Крупными экспортерами прочих инвестиций являются страны Азии и Япония. Крупным импортером являются США. Совокупный мировой объем прочих инвестиций превышает 15 трлн. долл.