4. Задаток

Схема 3 – Залог в системе обеспечения исполнения обязательств

Практическое применение залога основывается на следующих основных принципах:

- публичность залога, т.е. информация о нахождении того или иного имущества в залоге должна быть доступной для заинтересованных лиц;

- конкретность залога, т.е. выделение из всей имущественной массы залогодателя строго·определенного, конкретного имущества, являющегося объектом залога. Кредитор получает право преимущественного удовлетворения своих требований из стоимости именно данного конкретного имущества должника, а не из всей массы его имущества;

- доверие не к лицу, а к вещи, недвижимости, высокая стоимость и ликвидность которой гарантирует возврат долга в полном объеме, включая проценты, убытки, причиненные просрочкой исполнения, издержки по содержанию заложенного имущества и расходы по его реализации.

Обеспечительная функция залога защищается государством и при банкротстве коммерческих организаций. Законом установлено, что в конкурсную массу не включается имущество, являющееся предметом залога. Более, того, из имущества, должника вне конкурса погашаются его долговые обязательства, обеспеченные залогом требования должны удовлетворяться впереди всех других кредиторов за счет не только заложенного, но и любого иного имущества должника-банкрота.

Из общего правила о первоочередном удовлетворении требований залогодержателя установлено одно исключение: при ликвидации юридического лица требования, обеспеченные залогом, удовлетворяются в третью очередь после требований граждан по возмещению вреда жизни или здоровью и расчетам по выплате выходных пособий и оплате труда работников.

Право залога недвижимости возникает с момента заключения договора о залоге и его государственной регистрации. Прекращается же залог в четырех случаях:

1) когда исполнено обязательство, обеспеченное залогом;

2) в случае продажи с публичных торгов заложенного имущества или если его реализация оказалась невозможной;

3) по требованию залогодателя при грубом нарушении залогодержателем своих обязанностей, создающем угрозу утраты или повреждения заложенного имущества;

4) в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом восстановить предмет залога или заменить его другим равноценным имуществом при условии, что в договоре не предусмотрено иное.

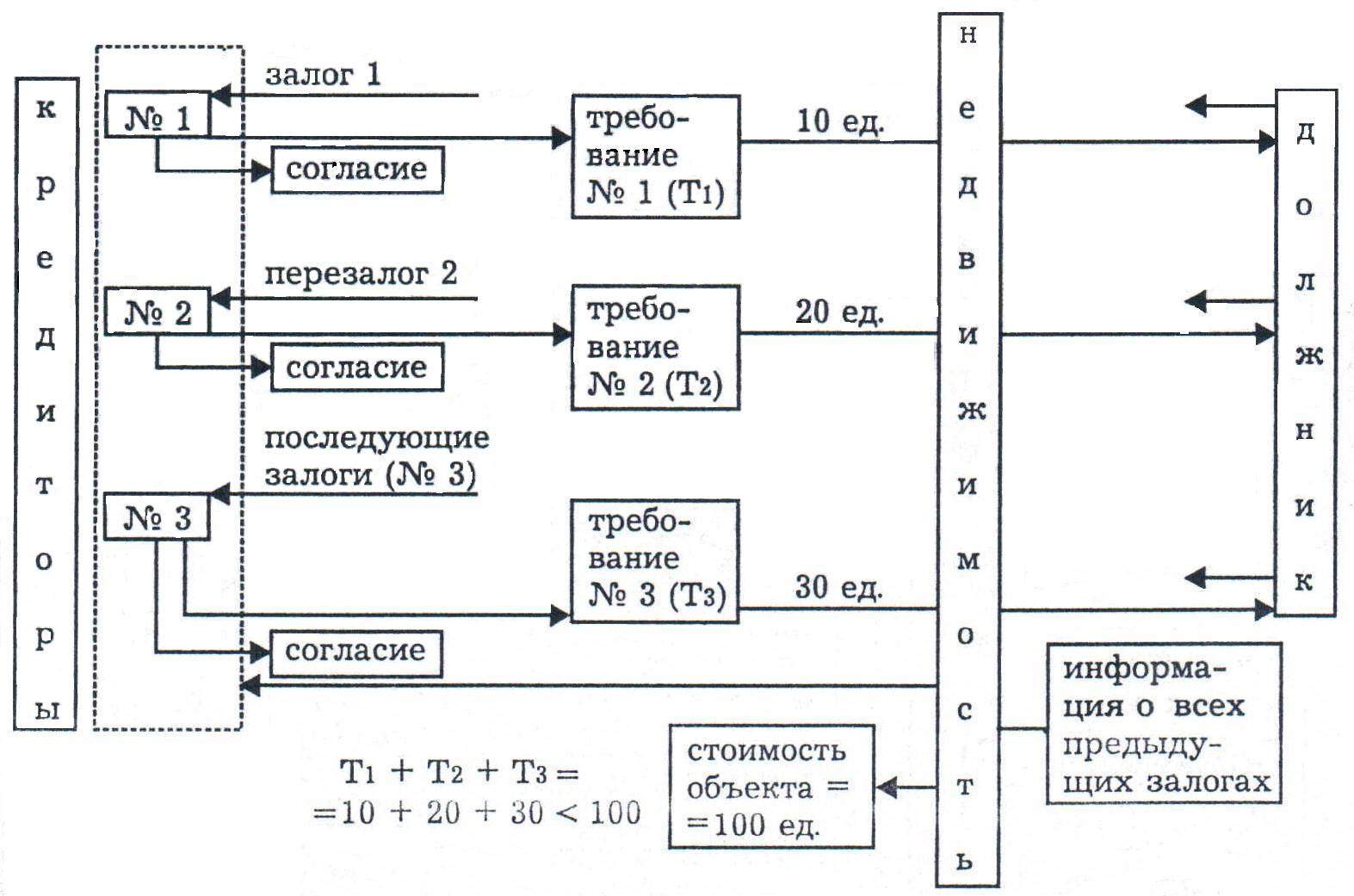

Последующий залог одного и того же имущества допускается, если он не запрещен предыдущим договором о залоге. При этом залогодатель обязан сообщить каждому последующему залогодержателю сведения обо всех существующих залогах данного имущества, стоимость которого в лучшем случае (в идеале) должна бы превышать сумму требований (долгов) всех кредиторов. В реальной жизни фиктивная стоимость закладных может многократно превышать стоимость реального объекта недвижимости (см. схему 4).

Схема 4 - Система перезалога объекта недвижимости

Анализ действующего законодательных норм и применяемых в практике залоговых процедур позволяет выделить более двух десятков различных видов залога, отличающихся друг от друга по многим признакам, но наиболее существенное значение имеют три критерия классификации: отношение сторон к заложенному имуществу, специфика объектов залога и условия погашения ссуды (см. схему 5).

По первому признаку – по отношению сторон к заложенному имуществу – выделяется три вида залога: наиболее распространенный классический залог, при котором имущество остается у залогодателя, заклад, когда предмет залога передается залогодержателю-кредитору; твердый залог, если объект остается у должника, но под замком и печатью залогодержателя или на него нанесены определенные опознавательные знаки, свидетельствующие о залоге. Если иное не предусмотрено договором, то заложенное имущество остается у залогодателя, а при залоге имущественного права, удостоверенного ценной бумагой, оно передается залогодержателю либо в депозит нотариуса. Не передается по закону залогодержателю имущество, на которое установлена ипотека, т.е. объекты недвижимости, в том числе земельные участки, включая земли сельскохозяйственного назначения, а также заложенные товары в обороте.

Виды залога

Схема 5 – Система залоговых отношений в России

Поскольку земля - пространственный базис размещения всех других объектов недвижимости, которые с ней прочно связаны, то залог зданий, сооружений, предприятий, обособленных водных объектов и многолетних насаждений практически невозможен без одновременного залога и соответствующих площадей земельных участков. Это обстоятельство, а также уникальность земли, порождаемая ее неподвижностью и фиксированным местоположением, физически определяет центральное место и особую роль земельных участков в общей системе залоговых отношений.

Второй критерий - объект залога - позволяет выделить, прежде всего, залог имущества и залог имущественных прав. Предметом залога не может быть в сельской местности единственный жилой дом с хозяйственными постройками, если должник и его семья постоянно в нем проживают, кроме случаев взыскания ссуды, выданной под строительство дома.

Самостоятельным и основным видом залога по второму критерию является ипотека - залог предприятия, строения, здания, сооружения или иного объекта непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Гражданским кодексом РФ (ст. 340) законодательно закрепляется особая, уникальная роль земли как объекта залога. Установлено, что ипотека зданий и сооружений допускается только с единовременным залогом по тому же договору земельного участка, на котором находятся эти здания или сооружения, либо части участка, функционально обеспечивающие закладываемый объект, либо права его аренды. В настоящее время в России выделяются семь категорий земель, имеющих неодинаковый режим владения и пользования в зависимости от их назначения.

Ограничена или полностью запрещена оборотоспособность земель связи, транспорта, обороны, природоохранного и рекреационного и иного назначения. Соответственно залог таких категорий земель не допускается. Не могут быть самостоятельным объектом залога и сервитуты.

Самостоятельными объектами залога вообще могут быть земли сельскохозяйственного назначения, незастроенные земли населенных пунктов, обособленные водные объекты, находящиеся в частной собственности. Общее правило: земля и другие природные ресурсы могут отчуждаться и переходить от одного лица к другому в той мере, в какой их оборот допускается законами о земле и других природных ресурсах. (см. схему 6)

По третьему критерию (условия погашения полученной под залог имущества ссуды) можно выделить девять основных видов залога с тем или иным вариантом взносов на возврат основной задолженности. В практике применяют различные схемы ипотеки. В большинстве случаев предусматривается снижение уровня выплат должником на начальных этапах срока сделки и отнесение основной нагрузки погашения долга на последующие периоды. Подобные модификации залога особенно популярны для тех, кто ожидает роста доходов в будущем: начинающие предприниматели, фермеры, молодые семьи и бизнесмены, инвестирующие средства в объекты с длительным циклом воспроизводства.

Недвижимое имущество

Ипотека не допускается:

Предметы ипотеки

Схема 6 – Недвижимость как предмет залога (ипотеки)

В Москве получил развитие особый вид залога - заклад с обратным аннуитетом, т.е. с систематическим получением определенного дохода владельцем жилья (дома, квартиры), заложенного банку. Это как бы продажа недвижимости с получением цены в рассрочку.

Гражданским кодексом РФ предусмотрено также, что имущество, находящееся в общей совместной собственности, может быть заложено с письменного согласия всех собственников. Участник же общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников. В случае обращения взыскания на эту долю при ее продаже преимущественное право покупки имеют остальные сособственники.

Возможен и взаимный или двойной залог, когда каждая сторона выступает одновременно кредитором и должником, представляя залог в обёспечение своего долга по схеме 7.

залог 2

Сторона № 2

___________

Кредитор

-----------------

Должник

Схема 7

Ипотека может обеспечивать разнообразные обязательства и требования (см. схему 8).

Форма, содержание и порядок регистрации договора об ипотеке

Договор залога объектов недвижимости (ипотеки) заключается независимо от места совершения па законам РФ в письменной форме и подлежит государственной регистрации. Права залогодержателя по обеспеченному ипотекой обязательству могут быть удостоверены закладной, которая должна быть также зарегистрирована в Едином государственном реестре прав на недвижимость и сделок с ним. Совершается он отдельно от основного кредитного договора, обязательства по которому обеспечивает. Но условие о залоге может быть включено и в текст основного договора.

Каково же содержание договора о залоге? Прежде всего, само название договора должно содержать наименование вида залога и недвижимости.

Требования по

уплате залогодержателю:

Схема 8 - Обязательства и требования, обеспечиваемые по договору ипотека

В настоящее время ипотека в России регулируется частью первой Гражданского кодекса Российской Федерации, Законом Российской Федерации от 29 мая 1992г. № 2872-1 «О залоге» (в части, не противоречащей Гражданскому кодексу), федеральными законами от 16 июля 1998г, № 102-ФЗ «Об ипотеке (залоге недвижимости)», от 21 июля 1997г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ними» и др. Согласно действующему законодательству к предметам залога отнесены: земельные участки, предприятия, здания, сооружения, квартиры и другие объекты недвижимости.

Особенности правового регулирования ипотеки зданий, сооружений, предприятий содержатся в статье 69 Закона «Об ипотеке (залоге недвижимости)», при этом первом абзаце этой нормы имеется прямая отсылочная норма к п. 2 ст. 340 ГК РФ. В комментарии к Закону «Об ипотеке» отмечается, что «ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится здание, либо части этого участка, функционально обеспечивающей закладываемый объект либо принадлежащего залогодателю права аренды этого участка». В то же время право залога не распространяется на земельный участок, в отношении которого залогодатель обладает правом постоянного пользования.

Оценка залога – одна из важнейших проблем при заключении сделки по ипотечному кредитованию. Обычно при ипотеке оценка предмета залога производится по соглашению залогодателя с залогодержателем. Несложно предугадать, что для залогодателя предпочтительнее, чтобы оценка не была слишком высокой, так как она напрямую связана с величиной пошлины нотариуса. С другой стороны от оценки залога зависит величина кредита: чем меньше залог, тем меньше кредит.

Следует также отметить, что в Законе «Об ипотеке» содержится абсолютно новое для российского законодательства положение (уже упомянутое в статье) о том, что ипотекой предприятия может быть обеспечено обязательство, сумма которого должна составлять не менее половины стоимости имущества предприятия. В мировой практике размер кредита обычно в 1,3 – 2 раза меньше рыночной стоимости предмета залога.

Последующая ипотека

Все, кто, читая литературу, описывающую дореволюционный период жизни, либо классическую западную литературу сталкивались с описанием тяжелого имущественного положения различных персонажей, знакомы с таким выражением: «усадьба», «фабрика», «поместье» и другое недвижимое имущество заложено и перезаложено. Слова «перезаложено», «перезаклад», употребляемые применительно к недвижимости, вызывают в представлении многих довольно мрачную картину, ассоциируясь с крайней степенью разорения и полной бесперспективностью дальнейших попыток выкарабкаться со дна финансовой пропасти.

Такое представление несколько одностороннее. Советское законодательство до 1992 г. перезаключения не знало. Впервые норма о последующем залоге появилась в нашем гражданском законодательстве с введением в действие Закона РФ «О залоге» от 29.05.92г. Затем норма, санкционирующая и регламентирующая в общем виде последующий залог, была отражена в I части ГК РФ (ст. 342). На основании этой статьи последующий залог был допущен и при ипотеке. Но не был раскрыт подробно.

В соответствии с ФЗ «Об ипотеке (залоге недвижимости)» в главе VII впервые в РФ послереволюционного периода (т.е. 1917г.) дается не только общее санкционированные (дозволенные), но и развернутую, подробную регламентацию последующего залога при ипотеке.

Суть этой статьи в том, что в период действия одной ипотеки можно установить на тот же объект недвижимости и другую (вторую, третью и т.д.) ипотеку.

К примеру, жилой дом, стоимостью 200 тыс. рублей, может заложен (предшествующая ипотека) в исполнение одного обязательства размером 100 тыс. руб., а затем (в соответствии со с. 43 «Закона об ипотеке») перезаложен (последующая ипотека) в обеспечение исполнения другого обязательства размером, скажем, 150 тыс. руб. В данном случае последующий залогодержатель очень часто рискует остаться ни с чем, т.к. требования последующего залогодержателя удовлетворяется из стоимости этого имущества после требований предшествующих залогодержателей.

Следует также отметить, что в принципе число последующих ипотек не ограничено. Очередность залогодержателей в удовлетворении их обеспеченных ипотекой требований за счет стоимости заложенной (имущества) недвижимости определяется в зависимости от очередности регистрации соответствующих ипотек.

В соответствии со ст. 44 «Закона об ипотеке», установлена обязанность залогодателя, информировать каждого последующего залогодержателя, до заключения с ним договора о последующей ипотеке, обо всех уже существующих ипотеках соответствующего недвижимого имущества.

Содержание такой информации должно соответствовать объему сведений, как и содержание договора об ипотеке. (ст. 9 «Закона об ипотеке»). Информация обязательно должна быть в письменной форме, с фиксацией момента ее получения.

Невыполнение залогодателем указанных требований по информированию последующего залогодателя о предшествующих ипотеках, дает последнему (т.е. залогодателю) право, на основании ст. 450 ГК РФ, потребовать расторжения соответствующего последующего договора об ипотеке, и потребовать возмещения причиненных убытков (в т.ч. упущенной выгоды) (ст. 15 и 452 ГК РФ).

Закон обязывает залогодателя в случаях заключения им с кем либо последующего договора об ипотеке незамедлительно информировать об этом залогодателей по предшествующим ипотекам в тот же день или на следующий рабочий день.

По требованию получивших вышеуказанную информацию залогодателей залогодатель в соответствии со ст. 314 ГК РФ (в семидневный срок со дня предъявления кредитором требования о его исполнении) обязан сообщить им сведения о последующей ипотеке (в объемах, как и содержание договора об ипотеке, ст. 9 «Закона об ипотеке, залоге недвижимости»).

Понятие и характеристика первичного и вторичного рынка закладных

Существуют два основных понятия на ипотеку. Первый и наиболее распространенный можно назвать «потребительским». Все представление об ипотеке в данном случае укладываются и исчерпываются отношениями между ссудозаемщиком и ипотечным банком.

На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения друг с другом. Например, коммерческий или ипотечный банк предоставляет гражданам или юридическим лицам кредит. Участниками первичного рынка закладных выступают, с одной стороны, граждане, которым этот кредит выдается, а с другой – коммерческие банки, ипотечные компании и другие учреждения, предоставляющие гражданам кредиты под залог недвижимости.

На вторичном рынке осуществляется продажа закладных по уже предоставленным ипотечным кредитам (ссудам), т.е. компания, предоставившая кредит под залог недвижимости, выпускает ценные бумаги, обеспеченные закладными, и затем продает их другим инвесторам.

Взаимоотношения участников складываются так:

- клиент обращается в ипотечный банк за кредитом. Эти учреждения создают первичный рынок закладных;

- кредитор может сохранять выданные закладные в собственном портфеле ценных бумаг или продавать другим инвесторам. Эти инвесторы создают вторичный рынок закладных;

- покупая закладные, инвесторы обеспечивают кредиторов дополнительными денежными средствами для предоставления новых кредитов;

- эмиссионно-финансовая компания (реинвестор, ЭФК) также может сохранять ипотечные кредиты в собственном инвестиционном портфеле, альтернативным вариантом является формирование пакетов закладных и выпуск на этой основе ценных бумаг, обеспеченных закладными.

Покупатели указанных ценных бумаг, которые по сути являются облигациями, не привязанными к конкретным объектам недвижимости, а гарантированным лицам общей стоимостью всего (группа закладных, имеющих однородные характеристики), которым владеет ЭФК. Могут выступать различные финансовые учреждения (коммерческие банки, пенсионные фонды, страховые компании). При этом эмитент таких ценных бумаг гарантирует их держателям своевременные ежемесячные выплаты % и основной части долга.

- далее цикл повторяется, когда первые финансовые учреждения предоставляют гражданам новые кредиты под залог недвижимости, опираясь на финансовые ресурсы, мобилизованные на вторичном рынке.

Оценка залога – одна из важнейших проблем при заключении сделки по ипотечному кредитованию. Обычно при ипотеке оценка предмета залога производится по соглашению залогодателя с залогодержателем. Несложно установить, что для залогодателя предпочтительнее, чтобы оценка не была слишком высокой, так как она напрямую связана с величиной пошлины нотариуса. С другой стороны от оценки залога зависит величина кредита: чем меньше по стоимости залог, тем меньше кредит.

В Законе «Об ипотеке» содержится абсолютно новое для российского законодательства положение (уже упомянутое в статье) о том, что ипотекой предприятия может быть обеспечено обязательство, сумма которого должна составлять не менее половины стоимости имущества предприятия. В мировой практике размер кредита обычно в 1,3 – 2 раза меньше рыночной стоимости предмета залога.

Исходя из того, что стоимость имущества в качестве залога, должна быть достаточна для того, чтобы покрыть не только кредит, но и проценты за весь период пользования кредитом.

Рыночная стоимость залога за время пользования кредитом может существенно изменяться. Банк, как правило, рассчитывает на изменения в худшую сторону.

Еще сложнее ситуация с определением ликвидности. Кроме того, встречаются случаи, когда недобросовестные залогодатели предполагают избавиться от неликвидной недвижимости с помощью ипотечного кредитования.

Стоимость предмета залога при ипотеке может определяться несколькими способами.

Один из таких способов – на основе балансовой стоимости имущества. У залогодателей юридических лиц имущество отражается по остаточной стоимости на балансе предприятия. Основные фонды предприятий на основании Постановлений Правительства с 1992 г. подвергаются периодической переоценке, для приведения их стоимости в соответствии с рыночной (стоимостью) ценой на момент переоценки. последнее время коэффициенты устанавливаются на основании уровня инфляции.

В связи с этим можно предположить, что остаточная стоимость достаточно реально отражает цену основных фондов предмета залога. Такой способ используется банками обычно тогда, когда нет другой возможности оценить стоимость предмета залога. Такой способ в достаточной мере является формальным.

Другой способ оценки основывается на заключении независимой оценочной компании. Такая оценка является более достоверной, т.к. осуществляется профессиональными оценщиками на основании специальных методик. Она отражает реальную стоимость на момент оценки. Затраты возлагаются на заемщика и они значительны по сумме.

Оценка имущества, предлагаемого в качестве залога, очень часто осуществляется самими банками. При этом обязательно принимается во внимание фактическое и перспективное состояние конъюнктуры рынка по видам имущества, справочные данные об уровне цен, предоставляемые торгующими и другими органами. Преимущество такой оценки является ее безвозмездностью для заемщика, в тоже время трудоемка для банка. Такой способ применяется обычно крупными инвестиционными банками, где для этого существуют специальные подразделения.

При ипотеке зданий отдельные банки используют цены на основании справок Бюро технической инвентаризации (которые используют для установления стоимости официальные коэффициенты).