29. Понятие об игровых моделях. Классификация игр.

Теория игр – математическое обеспечение моделирования соц-экон явлений. Любая математическая модель игры имеет компоненты:

1. Заинтересованные стороны (игроки),

2. Возможные действия каждой стороны (личные ходы игроков),

3. Интересы сторон (стоимость шага).

I – множество игроков, I – один игрок. Каждый игрок i имеет ход xi – стратегию; X – все стратегии игрока. Совокупность всех игроков и стратегий дают ситуацию. Множ-во всех ситуаций – Z. Каждый игрок имеет выигрыш Hi(xi); совокупность всех выигрышей H(x) – функция всех выигрышей. Г – игра.

Г={I i=1,n ;X {xi};H(x)}.

Игра – это действительный или формальный конфликт, в котором имеется, по крайней мере 2 игрока, каждый из кот-х стремится к достижению собственной цели. Игра – множественный процесс. Игра называется игрой с нулевой суммой, если выигрыш игрока равен суммарному проигрышу других игроков. Игра называется игрой с полной информацией, если заранее известны результаты личных ходов и всех предшествующих ходов. Игра – позиционная, если каждый ход имеет опр-ю известную стоимость или наименование. С любой позиционной игрой можно связать дерево (графом наз-ся множ-во точек, соединенных линиями; дерево – граф без замкнутых линий).

Коалицией называется подмножество множ-ва I. Игра называется коалиционной, если действия игроков направлены на получение max выигрыша для всей коалиции без дальнейшего разделения на каждого игрока. Игра наз-ся не- или безкоалиционной, если каждый игрок стремится получить макс выигрыш. Безкоал-я игра с нулевой суммой с двумя игроками, для кот выполн-ся условие H1(x1)=-H2(x2) называется антагонистической игрой.

30. Приведение экономических задач к теоретико-игровой форме.

Игровые методы в планировании товарного ассортимента фирмы

В маркетинге разработаны свои методы и модели для управления товарной политикой фирмы. К ним относится матрица Бостонской Консалтинговой Группы (БКГ). Результат этой модели представлен в виде набора словесных рекомендаций по каждой группе товара.

В качестве исходных данных для этого метода послужили результаты, полученные с помощью маркетинговой модели БКГ.

Введем следующие обозначения:

n - количество товаров, рассматриваемых в ассортиментной политике;

t - индекс товара , t=1..n;

k- номер комплексного показателя , k=1,2,3; Ik - количество критериев, используемых для расчета k- го показателя; i - номер критерия ,i=1 ... Ik ;

Vik - вес критерия по k-му показателю , Vik = 1...10;

Zikt - значение i- го критерия по k-му показателю товара t (бальная оценка).

Фактическая оценка i-го критерия по k-му показателю товара t с учетом весовых коэффициентов:

![]()

Идеальное, т. е. максимальное или наилучшее, значение i-го критерия по k-му показателю товара t с учетом весовых коэффициентов:

![]()

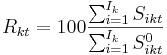

Значение k-го показателя по товару t , выраженное в процентах, рассчитывается по формуле:

,

где k=1,2,3.

,

где k=1,2,3.

Построение матрицы выигрышей

Решение задачи с помощью метода Брауна – Робинсона