Глава 3. Анализ и внедрение методов по усовершенствованию системы управления персоналом в ооо «Домашний доктор»

3.1 Анализ кадрового состава предприятия

Численность персонала ООО «Домашний доктор» на 01.12.2011 составляет 100 человек. Из них 9 мужчин и 91 женщина. За период 2010-2011 год было уволено 6 человека, 14 принято человека. Причиной для увольнения работников послужило как собственное желание работников, так и сокращение штата работников, согласно штатному расписанию работников ООО «Домашний доктор». В летнее и зимнее время наблюдается повышение текучести персонала, это связано с началом учебы у работников (10% от персонала – студенты)

В данной организации все сотрудники делятся на 3 категории:

категория – это руководители 6 человек;

категория – специалисты 6 человек;

категория – рабочие 88 человек.

Возраст рабочих колеблется от 20 до 55 лет. Из низ:

- от 20-30 лет 20 человек;

- от 30-45 лет 62 человека;

- от 45-55 лет 18 человек.

Стаж работы сотрудников составляет:

- до 6 месяцев 6 человек;

- от 6 месяцев до 1 года 10 человек;

- от 1 до 2 лет 12 человек;

- более 2 лет 72 человека.

Качественный состав работников по образованию:

- 10% -студенты;

- 20%-с высшим образованием;

- 50% - со средне-специальным образованием;

-10% имеют среднее образование;

- 5% имеют второе высшее образование.

В ООО «Домашний доктор» есть группа кадров, которая состоит из 1 человека - менеджера по персоналу. Группа кадров занимается документами работников, ведет их личные дела.

Группа кадров оснащена такой организационной техникой, как компьютеры, комплектующие к компьютерам, телефон.

Менеджер по персоналу исполняет следующие обязанности:

- ведет учет личного состава компании в соответствии с унифицированными формами первичной учетной документации;

- оформляет прием, перевод и увольнение работников в соответствии с трудовым законодательством, положениями и приказами руководителя компании, а также другую установленную документацию по кадрам;

- формирует и ведет личные дела работников, вносит в них изменения, связанные с трудовой деятельностью;

- оформляет карточки пенсионного страхования, другие документы, необходимые для назначения пенсий работникам предприятия и их семьям, установления льгот и компенсаций;

- осуществляет контроль за состоянием трудовой дисциплины в организации и соблюдением работниками правил внутреннего трудового распорядка;

- составляет установленную отчетность;

- в установленном порядке представляет табель, содержащий сведения о фактически отработанном времени, сверхурочных часах работы, нарушениях трудовой дисциплины.

Если в организации появляется новый сотрудник офиса, работа по его мотивации начинается с первого дня, т.к. правильно выстроенная система адаптации может стать хорошим мотивационным инструментом. Самая большая роль в процессе адаптации новых сотрудников отводится непосредственному руководителю. Если руководитель с первого дня уделяет время и внимание новому сотруднику, тот будет чувствовать себя комфортно. Непосредственный руководитель проводит его по всему офису и представит коллективу, в том числе и другим отделам. За «новичком» закрепляется неофициальный наставник – более опытный сотрудник, но не руководитель. В течение месяца после принятия на работу проводится начальный тренинг: история учреждения, ее структура, правила финансовой отчетности, этическая и кадровая политика учреждения и т.д. Сотрудник считается «новым» в течение месяца, хотя это может не означать, что он полностью адаптируется за этот срок. Срок адаптации у каждого сотрудника бывает разным, но он в большей степени зависит от руководителя, чем от него самого. Чтобы новому сотруднику было легче узнать все тонкости бизнес-процессов, вскоре после начала работы руководитель ставит ему конкретные задачи в рамках процесса управления результатом. До первой своей аттестации сотрудник работает по временным задачам. По прошествии трех месяцев с ним проводится беседа, в ходе которой руководитель выясняет проблемные зоны, на которые нужно обратить большее внимание. Четкая постановка задач и работа по ним позволяют: донести до нового сотрудника информацию о бизнес-процессах более структурировано и быстрее войти в курс дела.

Стадию адаптации проходят любой новый сотрудник, даже если он имеет большой опыт работы в других компаниях. И задача менеджера на этом этапе – вовремя поделиться с сотрудником информацией, не дожидаясь ошибок с его стороны. Новичок должен знать, что у него всегда есть возможность получить ответы на свои вопросы. Любой профессионал хочет раскрыться как можно быстрее и если руководитель хорошо организует процесс передачи информации, сотрудник быстрее адаптируется.

В ООО «Домашний доктор» обучение проводится 4 раза в год. Обучение для работников проходит по адресу Удмуртская, 210, в помещении Торгового Центра.

В ООО «Домашний доктор» есть своя система обучения персонала - в неё входят методические пособия для каждой должности, менеджер по персоналу периодически проводит семинары, тренинги.

В ООО «Домашний доктор» аттестация проводится один раз в год. При необходимости возможна внеочередная аттестация, вызванная чрезвычайными обстоятельствами. Аттестации подлежат руководители, и специалисты.

Эффективность использования трудовых ресурсов выражается на уровне производительности труда. Показатель производительности труда является обобщающим показателем работы хозяйствующих субъектов. Данный показатель отражает как положительные стороны работы, так и ее недостатки. Анализ эффективности функционирования системы управления персоналом за 2009-2011гг. проведем по следующему алгоритму:

- определим состав и динамику структуры персонала ООО «Домашний доктор», выявим влияние этой динамики на результаты хозяйственной деятельности предприятия;

- оценим динамику затрат на персонал и проанализируем их эффективность;

-проведем оценку эффективности деятельности работников ООО «Домашний доктор»

Итак, реализуем эти этапы.

Таблица 3.

Численность персонала 2009-2011гг.

Наименование |

На 01.12.2009. |

На 01.12.2010. |

На 01.12.2011. |

|||

Абс. |

% |

Абс. |

% |

Абс. |

% |

|

Всего работающих, в том числе: |

86 |

100 |

92 |

100 |

100 |

100 |

РСС |

12 |

13,95 |

12 |

13,04 |

12 |

12 |

Рабочих |

74 |

86,05 |

80 |

86,96 |

88 |

88 |

Кадровая политика предприятия, направленная на достижение стратегической цели организации - получение стабильной прибыли за счет реализации продукции и оказания услуг, удовлетворяющих требованиям потребителей, предполагает обучение, тренинги, повышение квалификации проведение семинаров. Финансирование данных мероприятий в 2011г. составило 78,0 тыс. руб., в 2010 г.- 59 тыс. руб., что на 21 тыс. руб. больше показателей 2009г. (38 тыс. руб.).

В данных мероприятиях с каждым годом участвует все больше работников. Количество участников представлено на рис. 5

Рис. 5. Количество участников обучения 2009-2011 гг.

Анализ относительных величин, представленный на рисунке 5, указывает на то, что деятельность по обучению, повышению квалификации персонала предприятия привела к увеличению численности работников с развитой профессиональной компетентности и функциональной грамотности работников предприятия.

Повышение квалификации персонала не является единственным фактором увеличения производительности творчески-трудовой деятельности работников, на результативность работы влияет и их стабильность. Понятно, что эффект «обучения на опыте» проявляется не сразу, а с течением времени, когда уровень знаний и «сноровки» персонала позволяет выполнять работу быстро и более результативно. Значит, важным вопросом анализа является изучение движения персонала путем оценки коэффициента текучести кадров.

Текучесть кадров по ООО «Домашний доктор» за 2011 год составила 8,6% против 7,5% в 2010 году, 10,4% в 2009 году. Изменение фактической среднесписочной численности произошло за счет:

1.упразднения должности кассир ОАО «Домашний доктор» 1 человек;

2.увольнение по собственному желанию 5 человек;

4.принятие на работу 14 человек.

За счет увеличения численности в 2011г. по отношению к 2010 г. увеличилось количество отработанных человеко-часов на 8,6%; уменьшилось общее количество потерь рабочего времени на 18% за счет снижения больничных, времени простоев, по независящим от работника и работодателя причинам (47,1%).

Итак, первый этап анализа показал, что за 2011-2009 гг. годы в организации имеется тенденция увеличения численности персонала, снижения показателя потерь рабочего времени и повышение уровня квалификации и профессиональной подготовки, что должно положительно сказаться на результатах хозяйственной деятельности предприятия. Однако сдерживающими факторами в реализации потенциала опытных работников могут стать отсутствие практики формирования кадрового резерва и планирования карьерного роста, повышение же затрат на обучение, повышение квалификации и переподготовку персонала может иметь низкую отдачу по причине отсутствия грамотно сформированного механизма подбора и набора кадров (рекрутмента).

Далее, проведем анализ затрат на персонал. Не смотря на то, что большинство предприятий рассматривают расходы на персонал в качестве затрат, кажется целесообразным оценивать их в статусе инвестиций, выполняющих функции стимулирования и расширенного воспроизводства человеческого капитала и результатов его творчески-трудовой деятельности.

Оплата творчески-трудовой деятельности работников организации производится на основании утвержденных тарифных ставок (окладов); положений об оплате и нормированию труда; положений о премировании, включающих меры материального поощрения, а также депримирования.

На предприятии установлены следующие виды доплат и надбавок:

- каждый год надбавка по результатам прохождения аттестации;

- каждые 3 месяца надбавка по выполнению плана

Работникам организации выплачиваются также дополнительные стимулирующие выплаты на основании Положения :

о материальном стимулировании работников ООО «Домашний доктор» за результаты годовой производственной деятельности;

о премировании работников ко Дню торговли;

Доля постоянной части фонда заработной платы в 2011 г. составила 53%, переменной - 47%; в 2010 г. соответственно 51,3% и 48,7%, в 2009г. - 53,2% и 46,8%.

Рассмотрим динамику значений фонда заработной платы и средней заработной платы персонала предприятия за 2009 - 2011гг. (таблица 4).

Таблица 4.

Динамика значений фонда заработной платы и средней заработной платы персонала предприятия за 2009 - 2011гг.

№ п/п |

Наименование показателя |

Ед. изм. |

2009 |

2010 |

2011 |

Темп прироста 2010/100,% |

Темп прироста 2011/2010, % |

1 |

Среднесписочная численность |

Чел. |

86 |

92 |

100 |

6,9 |

8,6 |

2 |

ФОТ |

млн руб. |

10,99 |

14,77 |

17,32 |

34,39

|

17,26 |

3 |

Средняя заработная плата |

Руб. |

10649,22 |

13378,62 |

14433,33 |

25,63 |

7,8 |

4 |

Прожиточный минимум |

Руб |

4424 |

5090 |

5600 |

- |

- |

Фонд оплаты труда работников за 2011 год составил 17,32 млн. рублей, что на 2,55 млн. рублей (17%) больше, чем за 2010 год. Увеличение суммы заработной платы произошло в основном за счет:

- увеличения объемов продаж;

увеличения затрат на оплату труда работников в результате повышения тарифных ставок и окладов рабочим, окладов руководителям, специалистам и служащим в июле и октябре 2010 года;

дополнительных премиальных выплат для стимулирования работников за выполнение квартального плана.

Итак, анализ затрат на оплату труда работников показал четко проявляющуюся тенденцию увеличения среднего размера оплаты труда, темп роста которого в 2011 г. по сравнению с 2010 г. ставил 7,8%; в 2010г. по сравнению с 2009 годом – 25,63 %. Сравнительный анализ значений показателей средней оплаты труда и стоимости прожиточного минимума, показал, что руководство организации старается обеспечивать реализацию воспроизводственной функции заработной платы. Не смотря на наблюдаемый рост затрат на оплату труда, возникает вопрос об их эффективности.

Далее, оценим эффективность использования средств на заработную плату и труда соответственно. Для этого рассчитаем показатель производительности труда, который в отчетности выражается уровнем выработки продукции в расчете на одного работника. Его величина зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня (см. таблицу 5).

Таблица 5.

Исходные данные для факторного анализа динамики производительности труда в 2009-2011 гг.

Показатель |

Значение показателя |

Темп прироста, % |

|||

2009 г. |

2010 г. |

2011 г. |

2010-2009 гг. |

2011-2010 гг. |

|

Среднесписочная численность (ППП) всего |

86 |

92 |

100 |

6,9 |

8,6 |

В том числе рабочих |

74 |

80 |

88 |

8,1 |

10 |

Товарная продукция в стоимостном выражении, млн.руб. |

43,680 |

47,53 |

48,77 |

+27,6 |

+ 4,8 |

Среднегодовая выработка (тыс.руб.) Одного работающего Одного рабочего |

507,9 590,3 |

516,63 594,13 |

487,7 554,20 |

+1,7 +0,6 |

-5,5 -6,7 |

При оценке среднегодовой выработки, приходящейся на одного рабочего в стоимостном выражении в 2011 г. по сравнению с 2010 г. наблюдается рост на 4,8 %, а в 2010 г. по сравнению с 2009 г. - на 27,6%. Столь стремительное увеличение производительности труда работающего в 2010 году объясняется ростом цен на готовую продукцию, рост же обусловленный совершенствованием системы организации труда, пересмотром норм выработки и ростом профессионализма работников составил в 2011 г. по сравнению с 2010 г. 5,2%; в 2010 г. по сравнению с 2009 г. - 18,1%.

Рассчитаем индекс средней заработной платы:

Iсз = СЗ1 / С30 ,

где СЗо, СЗ1 - средняя заработная плата ППП за базовый и отчетный периоды.

Iсз2011г.к2010г., = 14433,33/ 13378,62=1,078

Iсз2010г.к2009г. = 13378,62/10649,22 = 1,256

Рассчитаем индекс производительности труда по формуле:

Iпт = ПТ, / ПТ0,

где ПТ0, ПТ, - среднегодовая производительность труда рабочего за базовый и отчетный периоды (в стоимостном выражении).

Iпт2011г.к2010г. = 554,2/594,13 = 0,93

Iпт2010г.к2009г. = 594,13/ 590,3 = 1,01

Приведенные данные показывают, что на анализируемом предприятии темпы роста средней заработной платы в 2011г. опережают темпы роста производительности труда; в 2010 г. они практически одинаковы (в стоимостном выражении). Коэффициент опережения равен:

К(2011г.к2010г.) = 1,078/0,93 = 1,159

К(2010г.к2009г) =1,256 / 1,01 = 1,243

Для определения суммы перерасхода (экономии) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

П (Э) = ФОТф *(Iсз - Iпт) / Iсз (5)

П(Э)2011г.к2010г.=17,32*(1,078-0,093)/1,078 =2,377 млн. руб.

Перерасход ФОТ за 2011 г. составил 2,377 млн. руб.

П(Э)2010г.к2009г.=14,77 *(1,256-1,01)/1,256 = 2,892 млн.руб.

Известно, что для получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Проанализируем, насколько эффективно используются средства на заработную плату. Для этого рассчитаем показатели зарплатоотдачи, удельный вес заработной платы в общей сумме издержек производства, удельный вес заработной платы в объеме товарной продукции, уровень рентабельности заработной платы, результаты расчета представим в таблице 6.

Таблица 6.

Показатели эффективности использования средств на оплату труда в ООО «Домашний доктор» за 2010-2011 г.

№ |

Показатели |

Алгоритм расче |

Условные |

2010 г. |

2011 г. |

|

|

та |

обозначения |

|

|

1 |

Зарплатоотдача |

Зо = ТП/ФОТ |

Зо-зарплатоотдача, руб.; ТП-объем Товарной продукции; ФОТ-фонд оплаты труда |

Зо = 47,53/14,77= 3,218 |

Зо =48,77/17,32 = 2,81 |

2 |

Удельный вес заработной платы в общей сумме издержек организации |

Уи= |

Удельный вес заработной платы в сумме издержек производства, %; И - издержки организации |

Уи= 14,77/ 186,3 * 100% = 7,91% |

Уи= 17,32/ 195,5*100 % = 8,85% |

ФОТ/И* 100% |

|||||

|

|||||

|

|||||

|

|||||

|

|||||

3 |

Удельный вес заработной платы в объеме товарной продукции |

Узп= |

Узп - удельный вес заработной платы в объеме товарной продукции, % |

Узп =14,77/47,53* * 100% =31% |

Узп = 17,32/ /48,77*100%= =35,5% |

(ФОТ/ТП)* 100% |

|||||

|

|||||

|

|||||

4 |

Уровень рентабельности заработной платы |

Рзп = Р/ФОТ * |

Рзп – уровень рентабельности заработной платы, %; Р - конечный результат деятельности |

Рзп =2,1/14,77* *100% =11,81% |

Рзп=2,65/17,32* *100% =15,30 |

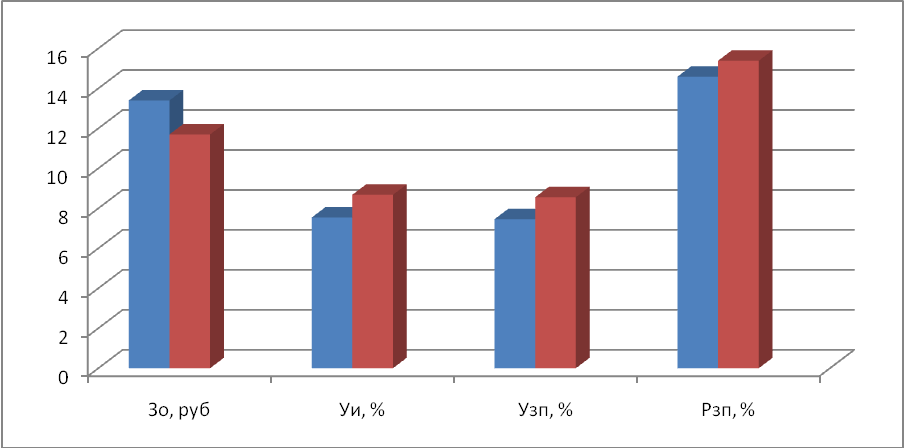

Представим полученные результаты на диаграмме (рис. 6).

Рис. 6. Динамика показателей эффективности использования средств на оплату труда в ООО «Домашний доктор» за 2010-20011г.

Исходя из приведенных выше расчетов, можно сделать следующий выводы: в анализируемой организации наблюдается рост средней заработной платы и уменьшение роста производительности труда, однако, темпы роста средней заработной платы опережают темпы роста производительности труда. В экономической литературе однозначно указывают на негативное влияние такой динамики на результаты финансово-хозяйственной деятельности организации. В то же время, оценивая реальный размер оплаты труда работников предприятия, а также соотношения переменной и постоянной ее частей (47 и 53 соответственно), можно твердо утверждать о необходимости его повышения для обеспечения реализации воспроизводственной функции заработной платы.

Анализ эффективности затрат на заработную плату показал, что на каждый рубль заработной платы в 2011 г. приходилось 2,81 руб. товарной продукции организации, что меньше значения аналогического показателя за 2010 г. на 0,40 руб.; удельный вес заработной платы в общей сумме издержек производства в 2010 г. составил 7,9%, тогда как на зарубежных предприятиях он составляет 30-50%; удельный вес заработной платы в объеме товарной продукции - 31%; рентабельность заработной платы в 2011 году выросла с 11,81% до 15,30%.

Таким образом, анализ состава и структуры персонала, эффективности его использования и затрат на оплату труда в ООО «Домашний доктор» указывают на существование положительной динамики в результатах деятельности по управлению персоналом, а значит содержании и качестве реализуемой на предприятии кадровой политики; в эффективности проводимых мероприятий по обучению, подготовке и повышению квалификации персонала, периодической аттестации работников и мероприятий по стимулированию труда. Однако выявленная зависимость финансово-экономических результатов деятельности предприятия от эффективности функционирования системы управления персоналом, обусловливает актуальность вопроса ее совершенствования, тем более, что в организации отсутствует четко сформированная, комплексная система маркетинга, рекрутинга, планирования горизонтальной и вертикальной ротации, оценки персонала, система формирования кадрового резерва, базы знаний не только о профессиональных, но и личностных характеристик работника, системы управления знаниями компании; служба управления персоналом не имеет экономических рычагов воздействия на персонал с целью стимулирования его деятельности.